환매 중단된 라임 펀드의 손실 규모가 1조원에 달하는 것으로 나타나면서 피해자들이 얼마나 보상을 받을 수 있을지에 관심이 집중되고 있다. 라임뿐 아니라 헤지펀드 프라임브로커리지서비스(PBS), 시중은행과 금융투자회사 등 판매사의 불법 행위 등에 따라 보상 수준이 크게 달라질 것으로 예상된다. 금융당국 조사를 통해 사기 혐의가 드러난 라임 무역금융펀드는 투자 시점에 따라 전액 보상도 가능할 것으로 전망된다.

신한금투 은폐 시점 따라 전액 보상도

금융당국 관계자는 16일 “라임 무역금융펀드(플루토 TF-1호)는 판매사인 신한금융투자가 부실 은폐 등 사기 혐의에 직접 연루된 정황이 뚜렷한 만큼 이 증권사를 통해 펀드에 가입한 투자자는 손실 대부분을 돌려받을 가능성이 높다”고 말했다. 이 관계자는 또 “무역금융펀드 자체가 사기 혐의가 명백한 만큼 다른 연루 금융사들도 직접 보상 가능성 등을 배제하지 않고 있다”며 “다만 보상 수준은 라임과 신한금투가 펀드 부실을 은폐한 시점 전후로 크게 달라질 수 있다”고 덧붙였다.

당국 안팎에서는 라임 무역금융펀드 부실 은폐 혐의를 적용할 잣대가 되는 시점을 2018년 6월 또는 11월로 보고 있다. 라임 무역금융펀드는 2017년 5월 출시돼 미국 IIG 등 해외 무역금융 헤지펀드에 투자했다. 2018년 6월은 라임과 신한금투가 IIG펀드의 기준가 미산출 사실을 처음 인지한 시점이다. 하지만 이들 회사는 판매사에 이런 사실을 알리기는커녕 오히려 IIG펀드 기준가가 매월 0.45% 상승하도록 임의 조정했다. 그해 11월 신한금투는 IIG펀드 해외 사무수탁사로부터 IIG가 허위 채권을 만든 사실 등이 미국 금융당국에 적발돼 펀드가 청산 절차에 들어간다는 메일을 수신했다. 그러나 라임과 신한금투는 펀드 부실을 다른 정상 펀드에 떠넘기기 위해 펀드 구조를 바꿨고, 지난해에는 해외 페이퍼컴퍼니(SPC)에 펀드 수익권을 넘기는 등 적극적으로 이를 은폐하려는 행동을 취했다.

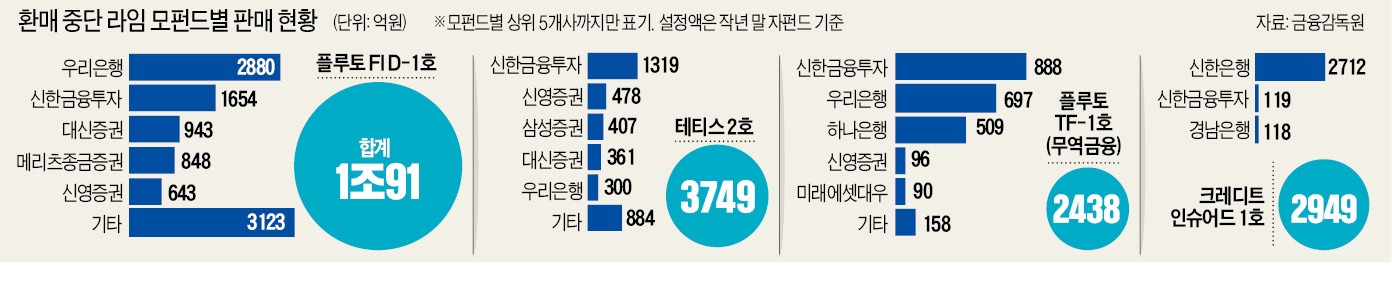

라임 무역금융펀드에는 고객돈 2400억원 정도가 묶여 있다. 이 가운데 1700억원 안팎이 2018년 11월 이후 판매된 것으로 파악됐다. 상당수는 우리은행(약 700억원), 하나은행(500억원), 신한금투(420억원) 등에서 팔렸다. 우리은행은 작년 4월께 무역금융펀드 등 라임 펀드의 부실 가능성을 검토하고도 판매를 계속한 것으로 알려졌다.

한 금융투자업계 관계자는 “은폐 시점 이후 신한금투에서 팔린 무역금융펀드는 PBS 역할을 판매사가 했다는 점에서 보상 결정이 쉽게 나올 가능성이 높지만 다른 판매사에서 팔린 펀드는 보상 비율을 놓고 책임 공방이 벌어질 가능성이 있다”고 말했다.

판매사·펀드별 희비 갈릴듯

‘플루토 FI D-1호(1조91억원)’ ‘테티스 2호(3749억원)’ 등 다른 라임펀드의 상황은 조금 더 복잡하다. 판매·운용사의 사기 혐의가 금감원 검사를 통해 드러난 무역금융과 달리 이들 펀드는 판매사의 불완전판매 혐의가 입증돼야 보상이 가능하기 때문이다. 금감원에는 현재 라임펀드 불완전판매 관련 분쟁조정 신청이 214건 접수됐다.

금감원은 우선 접수된 불완전판매 신청건을 중심으로 다음달부터 판매사를 대상으로 검사에 들어갈 예정이다. 대신증권 반포WM센터 등 라임펀드를 대규모로 판매한 판매사 지점 등에 대한 현장조사도 병행한다. 분쟁조정 신청 급증에 대비해 금감원 금융민원센터에 라임펀드 분쟁 전담창구도 운영할 계획이다.

분쟁조정이 마무리되기까지는 상당한 시일이 소요될 전망이다. 금감원은 불법행위가 어느 정도 입증된 무역금융펀드는 오는 5월까지 피해구제 방안을 검토하고, 상반기 금융분쟁조정위를 개최해 조정 여부를 마무리한다는 계획이다.

다른 펀드들은 불완전판매 사실관계를 확인하는 데부터 난항이 예상된다. 해외금리 연계형 파생결합펀드(DLF) 사태와는 달리 복잡하다. 라임 사태에 대한 분쟁조정이 이뤄지려면 손해액이 확정돼야 하는데 16개에 달하는 판매사마다 이해관계가 엇갈려 수용 여부를 단정짓기 어렵다. 환매가 중단된 4개 모펀드는 173개에 이르는 자펀드로 쪼개져 있어 펀드별, 판매사별 사정이 전부 다르다.

이론상 원금 전액 손실이 가능한 초고위험 상품인 DLF는 판매사 책임을 가리기가 비교적 수월했다는 평가다. 금감원은 DLF 불완전판매 혐의가 인정된 우리은행과 하나은행 등에 투자손실의 최소 20%에서 최대 80%를 배상하라는 분쟁조정 결정을 내렸다. 하지만 코스닥 상장사 전환사채(CB)나 사모사채 등에 투자한 라임 펀드는 DLF보다 상품 자체 위험도가 낮아 불완전판매를 쉽게 단정짓기 어렵다는 게 당국 판단이다.

구현주 법무법인 한누리 변호사는 “DLF는 처음부터 판매사들이 적극적으로 관여한 정황이 뚜렷해 분쟁조정이 빠르게 이뤄졌다”며 “반면 라임건은 판매사들이 운용사에 1차적 책임을 전가하는 데다 손해액이 확정되지 않아 배상에 상당한 난관이 따를 것”이라고 말했다.

오형주/조진형/한경제 기자 ohj@hankyung.com

신한금투 은폐 시점 따라 전액 보상도

금융당국 관계자는 16일 “라임 무역금융펀드(플루토 TF-1호)는 판매사인 신한금융투자가 부실 은폐 등 사기 혐의에 직접 연루된 정황이 뚜렷한 만큼 이 증권사를 통해 펀드에 가입한 투자자는 손실 대부분을 돌려받을 가능성이 높다”고 말했다. 이 관계자는 또 “무역금융펀드 자체가 사기 혐의가 명백한 만큼 다른 연루 금융사들도 직접 보상 가능성 등을 배제하지 않고 있다”며 “다만 보상 수준은 라임과 신한금투가 펀드 부실을 은폐한 시점 전후로 크게 달라질 수 있다”고 덧붙였다.

당국 안팎에서는 라임 무역금융펀드 부실 은폐 혐의를 적용할 잣대가 되는 시점을 2018년 6월 또는 11월로 보고 있다. 라임 무역금융펀드는 2017년 5월 출시돼 미국 IIG 등 해외 무역금융 헤지펀드에 투자했다. 2018년 6월은 라임과 신한금투가 IIG펀드의 기준가 미산출 사실을 처음 인지한 시점이다. 하지만 이들 회사는 판매사에 이런 사실을 알리기는커녕 오히려 IIG펀드 기준가가 매월 0.45% 상승하도록 임의 조정했다. 그해 11월 신한금투는 IIG펀드 해외 사무수탁사로부터 IIG가 허위 채권을 만든 사실 등이 미국 금융당국에 적발돼 펀드가 청산 절차에 들어간다는 메일을 수신했다. 그러나 라임과 신한금투는 펀드 부실을 다른 정상 펀드에 떠넘기기 위해 펀드 구조를 바꿨고, 지난해에는 해외 페이퍼컴퍼니(SPC)에 펀드 수익권을 넘기는 등 적극적으로 이를 은폐하려는 행동을 취했다.

라임 무역금융펀드에는 고객돈 2400억원 정도가 묶여 있다. 이 가운데 1700억원 안팎이 2018년 11월 이후 판매된 것으로 파악됐다. 상당수는 우리은행(약 700억원), 하나은행(500억원), 신한금투(420억원) 등에서 팔렸다. 우리은행은 작년 4월께 무역금융펀드 등 라임 펀드의 부실 가능성을 검토하고도 판매를 계속한 것으로 알려졌다.

한 금융투자업계 관계자는 “은폐 시점 이후 신한금투에서 팔린 무역금융펀드는 PBS 역할을 판매사가 했다는 점에서 보상 결정이 쉽게 나올 가능성이 높지만 다른 판매사에서 팔린 펀드는 보상 비율을 놓고 책임 공방이 벌어질 가능성이 있다”고 말했다.

판매사·펀드별 희비 갈릴듯

‘플루토 FI D-1호(1조91억원)’ ‘테티스 2호(3749억원)’ 등 다른 라임펀드의 상황은 조금 더 복잡하다. 판매·운용사의 사기 혐의가 금감원 검사를 통해 드러난 무역금융과 달리 이들 펀드는 판매사의 불완전판매 혐의가 입증돼야 보상이 가능하기 때문이다. 금감원에는 현재 라임펀드 불완전판매 관련 분쟁조정 신청이 214건 접수됐다.

금감원은 우선 접수된 불완전판매 신청건을 중심으로 다음달부터 판매사를 대상으로 검사에 들어갈 예정이다. 대신증권 반포WM센터 등 라임펀드를 대규모로 판매한 판매사 지점 등에 대한 현장조사도 병행한다. 분쟁조정 신청 급증에 대비해 금감원 금융민원센터에 라임펀드 분쟁 전담창구도 운영할 계획이다.

분쟁조정이 마무리되기까지는 상당한 시일이 소요될 전망이다. 금감원은 불법행위가 어느 정도 입증된 무역금융펀드는 오는 5월까지 피해구제 방안을 검토하고, 상반기 금융분쟁조정위를 개최해 조정 여부를 마무리한다는 계획이다.

다른 펀드들은 불완전판매 사실관계를 확인하는 데부터 난항이 예상된다. 해외금리 연계형 파생결합펀드(DLF) 사태와는 달리 복잡하다. 라임 사태에 대한 분쟁조정이 이뤄지려면 손해액이 확정돼야 하는데 16개에 달하는 판매사마다 이해관계가 엇갈려 수용 여부를 단정짓기 어렵다. 환매가 중단된 4개 모펀드는 173개에 이르는 자펀드로 쪼개져 있어 펀드별, 판매사별 사정이 전부 다르다.

이론상 원금 전액 손실이 가능한 초고위험 상품인 DLF는 판매사 책임을 가리기가 비교적 수월했다는 평가다. 금감원은 DLF 불완전판매 혐의가 인정된 우리은행과 하나은행 등에 투자손실의 최소 20%에서 최대 80%를 배상하라는 분쟁조정 결정을 내렸다. 하지만 코스닥 상장사 전환사채(CB)나 사모사채 등에 투자한 라임 펀드는 DLF보다 상품 자체 위험도가 낮아 불완전판매를 쉽게 단정짓기 어렵다는 게 당국 판단이다.

구현주 법무법인 한누리 변호사는 “DLF는 처음부터 판매사들이 적극적으로 관여한 정황이 뚜렷해 분쟁조정이 빠르게 이뤄졌다”며 “반면 라임건은 판매사들이 운용사에 1차적 책임을 전가하는 데다 손해액이 확정되지 않아 배상에 상당한 난관이 따를 것”이라고 말했다.

오형주/조진형/한경제 기자 ohj@hankyung.com

관련뉴스