은퇴를 앞둔 50대 직장인이 퇴직 이후 받을 것으로 기대하는 연금 규모는 실제 연금 수령액의 네 배가 넘는다는 조사 결과가 나왔다. 50대 중 자신의 은퇴 자산을 정확히 파악하고 대비하는 직장인이 드물다는 얘기다.

미래에셋은퇴연구소는 22일 ‘대한민국 50대 직장인의 은퇴자산 인식·태도 및 운용계획’이라는 보고서를 통해 이 같은 조사 결과를 내놨다. 30인 이상 기업에 다니는 전국 50~59세 남녀 1960명을 대상으로 설문조사를 했다.

미래에셋은퇴연구소는 22일 ‘대한민국 50대 직장인의 은퇴자산 인식·태도 및 운용계획’이라는 보고서를 통해 이 같은 조사 결과를 내놨다. 30인 이상 기업에 다니는 전국 50~59세 남녀 1960명을 대상으로 설문조사를 했다.

보고서에 따르면 50대 직장인의 평균 가계보유 자산은 6억6078만원으로 집계됐다. 이 중 72.1%(4억7609만원)가 부동산인 것으로 나타났다. 금융자산은 1억6794만원인데 수익성이 낮은 예·적금과 보험이 6780만원으로 비중이 가장 컸다. 자산 관리에서 안정지향적인 성향이 강한 것으로 해석된다.

50대 직장인 대부분은 연금을 통해 은퇴를 설계하고 있는 것으로 조사됐다. 이 연령대에서 국민연금 외 사적 연금 보유율은 76%에 달했다. 이 가운데 4분의 1은 보유금액이 1억원을 넘는 것으로 집계됐다. 퇴직금은 일시금(17%)보다 연금(83%) 수령을 선호했다. 또 노후 생활비 중 63%를 종신연금으로 받기를 희망했다.

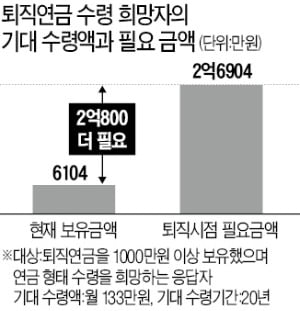

연금 적립액과 기대 수령액 사이의 괴리는 큰 것으로 나타났다. 50대 직장인은 평균적으로 은퇴 이후 20년 동안 월 133만원의 퇴직연금을 받을 것으로 기대했다. 이를 위해선 2억6904만원(할인율 연 2% 가정)이 필요하지만, 응답자들이 보유한 금액은 평균 6104만원에 불과했다. 원하는 만큼의 연금을 받으려면 2억800만원이 부족하다는 얘기다.

심현정 미래에셋은퇴연구소 연구원은 “기대하는 만큼의 연금을 받으려면 저축액을 3~4배 늘려야 하는데 현실적으로 무리”라며 “응답자의 평균 연봉에서 추가로 저축할 수 있는 금액은 4534만원(연 2% 운용수익률 가정)에 그쳐 부족한 금액(2억800만원)의 4분의 1 수준밖에 안 된다”고 말했다.

또 노후 계획에서 연금이 큰 비중을 차지함에도 자산 관리 수준은 이에 미치지 못하는 것으로 드러났다. 응답자의 39%는 국민연금의 예상 수령액을 몰랐고, 52%는 사적 연금 적립액이 얼마인지 모른다고 답했다. 50대 10명 중 4~5명이 자신이 보유한 연금자산 규모를 제대로 인지하지 못했다.

가계 자산 대부분이 부동산에 묶여 있다는 점도 은퇴 생활비를 마련하는 데 장애가 되는 요소로 지적됐다. 5가구 중 1가구(21%)는 거주 중인 주택의 크기를 줄여 노후자금을 확보하겠다는 계획을 갖고 있다고 답했다. 보유주택의 합산 가격이 9억원 이하인 응답자 55%는 주택연금에 가입할 의향이 있었다. 주택연금은 본인이 소유한 주택(9억원 이하)을 담보로 맡기고 평생 연금을 받는 상품이다. 이달부터 가입 연령이 만 60세에서 만 55세로 낮아졌다.

정나라 미래에셋은퇴연구소 연구원은 “정확한 은퇴 자산을 파악하는 것이 노후 설계의 첫 단계”라며 “저금리 환경에 맞춰 수익형 부동산, 채권, 배당주, 주택연금 등 인컴형 자산을 마련하는 동시에 글로벌 분산투자 등의 전략을 세워야 한다”고 조언했다.

설지연 기자 sjy@hankyung.com

미래에셋은퇴연구소는 22일 ‘대한민국 50대 직장인의 은퇴자산 인식·태도 및 운용계획’이라는 보고서를 통해 이 같은 조사 결과를 내놨다. 30인 이상 기업에 다니는 전국 50~59세 남녀 1960명을 대상으로 설문조사를 했다.보고서에 따르면 50대 직장인의 평균 가계보유 자산은 6억6078만원으로 집계됐다. 이 중 72.1%(4억7609만원)가 부동산인 것으로 나타났다. 금융자산은 1억6794만원인데 수익성이 낮은 예·적금과 보험이 6780만원으로 비중이 가장 컸다. 자산 관리에서 안정지향적인 성향이 강한 것으로 해석된다.

50대 직장인 대부분은 연금을 통해 은퇴를 설계하고 있는 것으로 조사됐다. 이 연령대에서 국민연금 외 사적 연금 보유율은 76%에 달했다. 이 가운데 4분의 1은 보유금액이 1억원을 넘는 것으로 집계됐다. 퇴직금은 일시금(17%)보다 연금(83%) 수령을 선호했다. 또 노후 생활비 중 63%를 종신연금으로 받기를 희망했다.

연금 적립액과 기대 수령액 사이의 괴리는 큰 것으로 나타났다. 50대 직장인은 평균적으로 은퇴 이후 20년 동안 월 133만원의 퇴직연금을 받을 것으로 기대했다. 이를 위해선 2억6904만원(할인율 연 2% 가정)이 필요하지만, 응답자들이 보유한 금액은 평균 6104만원에 불과했다. 원하는 만큼의 연금을 받으려면 2억800만원이 부족하다는 얘기다.

심현정 미래에셋은퇴연구소 연구원은 “기대하는 만큼의 연금을 받으려면 저축액을 3~4배 늘려야 하는데 현실적으로 무리”라며 “응답자의 평균 연봉에서 추가로 저축할 수 있는 금액은 4534만원(연 2% 운용수익률 가정)에 그쳐 부족한 금액(2억800만원)의 4분의 1 수준밖에 안 된다”고 말했다.

또 노후 계획에서 연금이 큰 비중을 차지함에도 자산 관리 수준은 이에 미치지 못하는 것으로 드러났다. 응답자의 39%는 국민연금의 예상 수령액을 몰랐고, 52%는 사적 연금 적립액이 얼마인지 모른다고 답했다. 50대 10명 중 4~5명이 자신이 보유한 연금자산 규모를 제대로 인지하지 못했다.

가계 자산 대부분이 부동산에 묶여 있다는 점도 은퇴 생활비를 마련하는 데 장애가 되는 요소로 지적됐다. 5가구 중 1가구(21%)는 거주 중인 주택의 크기를 줄여 노후자금을 확보하겠다는 계획을 갖고 있다고 답했다. 보유주택의 합산 가격이 9억원 이하인 응답자 55%는 주택연금에 가입할 의향이 있었다. 주택연금은 본인이 소유한 주택(9억원 이하)을 담보로 맡기고 평생 연금을 받는 상품이다. 이달부터 가입 연령이 만 60세에서 만 55세로 낮아졌다.

정나라 미래에셋은퇴연구소 연구원은 “정확한 은퇴 자산을 파악하는 것이 노후 설계의 첫 단계”라며 “저금리 환경에 맞춰 수익형 부동산, 채권, 배당주, 주택연금 등 인컴형 자산을 마련하는 동시에 글로벌 분산투자 등의 전략을 세워야 한다”고 조언했다.

설지연 기자 sjy@hankyung.com

관련뉴스