SK바이오팜 기업공개(IPO)는 기관투자가들 사이에서 최대 관심거리다. 한 운용사 펀드매니저는 “모처럼 시장에 나오는 조(兆) 단위 바이오주”라며 “다들 펀드에 담고 싶어 안달”이라고 말했다. SK바이오팜이 자체 개발한 신약은 이미 미국 식품의약국(FDA)에서 최종 승인을 받았다. 공모 희망가도 보수적으로 산정돼 공모 물량만 받으면 손쉽게 수익을 낼 수 있다는 공감대가 쌓여 있다.

SK그룹 27년 신약 개발 사업 결실

SK그룹 27년 신약 개발 사업 결실

다음달 상장 예정인 SK바이오팜은 SK그룹 27년 신약 개발 사업의 결실이다. 뇌전증을 치료하는 대표 신약 ‘엑스코프리’(성분명 세노바메이트)는 2001년부터 기초 연구를 시작했다. 수면장애 치료제 ‘수노시’(성분명 솔리암페톨)도 20여 년 전 시작된 프로젝트였다. 두 신약은 각각 지난해 FDA 최종 승인을 받아 현재 미국 시장에서 팔리고 있다. 김태희 미래에셋대우 연구원은 “기대감만 내세운 다른 신약 업체와 달리 SK바이오팜은 FDA 승인까지 받은 성과물이 실제로 있는 바이오주”라며 “투자자들의 관심이 쏠리는 건 당연한 일”이라고 말했다.

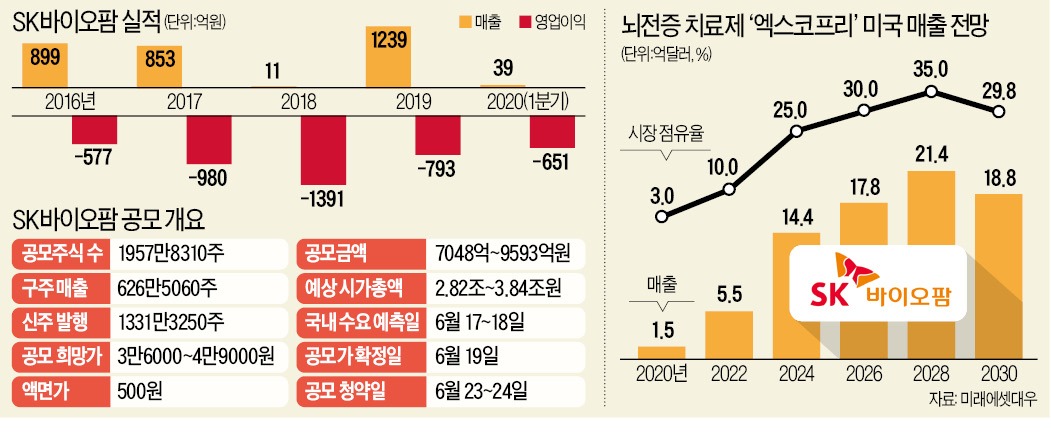

SK바이오팜은 오는 17~18일 국내 기관 대상 수요 예측을 거쳐 19일 공모가를 확정한다. 공모 희망가 3만6000~4만9000원 중 가장 높은 4만9000원 수준에서 공모가가 결정될 가능성이 큰 것으로 시장 참가자들은 보고 있다. 공모 물량을 받기 위한 기관투자가들의 열기가 뜨겁기 때문이다. 증권업계 관계자는 “해외 기관 대상 수요 예측은 지난 10일부터 진행 중인데, 헤지펀드를 중심으로 신청이 폭주하고 있는 것으로 알고 있다”고 말했다. 이번에 나오는 일반 공모 물량은 1566만2648주로 전체 발행 주식 수의 20%에 불과하다. 이를 다시 기관투자가(1174만6986주)와 일반 청약자(391만5662주)가 나눠 배정받는다. 일반투자자 대상 공모 청약은 오는 23~24일 받는다.

상장 후 주가 상승 여력 커

전문가들은 공모가가 최상단에서 결정되더라도 SK바이오팜의 주가 상승 여력은 크다고 평가한다. 공모가 4만9000원 기준 시가총액이 3조8373억원에 불과하기 때문이다. 희망 공모가 자체가 보수적으로 산정됐다. IPO 주관사인 NH투자증권과 씨티그룹글로벌마켓증권 등은 ‘기업가치(EV)/파이프라인 상대가치 평가법’으로 SK바이오팜 적정 시총을 4조6825억원으로 매겼지만, 이를 18.1~39.8% 할인해 시총 2조8193억~3조8373억원 범위에서 공모 희망가를 정했다.

한 운용사 주식운용본부장은 “신약 기대만으로 시총이 6조~8조원 늘어난 사례가 있는 만큼 SK바이오팜 시총이 3조~4조원대에 머물진 않을 것”이라고 말했다. 미래에셋대우는 SK바이오팜의 적정 시총을 5조7000억원으로 평가했다. 최근 기대감보다는 성과가 있는 바이오주에 매수세가 몰리는 것도 SK바이오팜에 유리한 환경이다. 삼성바이오로직스 주가는 올해 72.5% 올라 시총이 작년 말 28조6494억원에서 49조4253억원으로 20조원 늘었다. 셀트리온도 올해 59.1% 올라 시총이 39조원에 육박한다.

SK바이오팜이 유가증권시장 시총 50위 내로 진입하면 신규 상장종목 특례로 9월 10일 선물·옵션 만기일에 코스피200지수에 편입된다. 11월 MSCI지수, 12월엔 FTSE지수에도 들어갈 가능성이 크다. 이명선 신영증권 연구원은 “상장 후 유통 가능 물량이 전체 주식의 20%에 불과하다”며 “주요 지수 편입으로 패시브 자금이 들어오면 주가 상승세가 커질 수 있다”고 말했다.

“2021년까지는 적자 불가피”

실적은 당분간 적자가 예상된다. 2019년 1239억원의 매출을 올리기도 했지만 기술 수출로 인한 일회성 요인이었다. 엑스코프리와 수노시의 미국·유럽 시장 판매 개시로 매출은 서서히 늘어날 전망이다. 서근희 삼성증권 연구원은 “초기에는 벌어들이는 돈보다 마케팅 비용 등 지출이 커 2021년까지는 적자가 불가피하다”고 말했다. SK바이오팜이 엑스코프리의 미국 마케팅과 판매를 해외 제약사에 맡기지 않고 자회사 SK라이프사이언스를 통해 직접 하는 점은 우려 요인으로 꼽힌다. 낮은 인지도, 유통망과 영업사원 부족이 걸림돌이 될 수 있지만 중장기적으로는 이득이라는 시각도 있다.

김 연구원은 “단순히 로열티를 받는 것보다 직접 판매하는 게 이익률은 높다”며 “시장 침투에 시간이 걸리더라도 브랜드 인지도를 높이고 수익을 극대화하려는 전략으로 보인다”고 말했다.

임근호 기자 eigen@hankyung.com

SK그룹 27년 신약 개발 사업 결실다음달 상장 예정인 SK바이오팜은 SK그룹 27년 신약 개발 사업의 결실이다. 뇌전증을 치료하는 대표 신약 ‘엑스코프리’(성분명 세노바메이트)는 2001년부터 기초 연구를 시작했다. 수면장애 치료제 ‘수노시’(성분명 솔리암페톨)도 20여 년 전 시작된 프로젝트였다. 두 신약은 각각 지난해 FDA 최종 승인을 받아 현재 미국 시장에서 팔리고 있다. 김태희 미래에셋대우 연구원은 “기대감만 내세운 다른 신약 업체와 달리 SK바이오팜은 FDA 승인까지 받은 성과물이 실제로 있는 바이오주”라며 “투자자들의 관심이 쏠리는 건 당연한 일”이라고 말했다.

SK바이오팜은 오는 17~18일 국내 기관 대상 수요 예측을 거쳐 19일 공모가를 확정한다. 공모 희망가 3만6000~4만9000원 중 가장 높은 4만9000원 수준에서 공모가가 결정될 가능성이 큰 것으로 시장 참가자들은 보고 있다. 공모 물량을 받기 위한 기관투자가들의 열기가 뜨겁기 때문이다. 증권업계 관계자는 “해외 기관 대상 수요 예측은 지난 10일부터 진행 중인데, 헤지펀드를 중심으로 신청이 폭주하고 있는 것으로 알고 있다”고 말했다. 이번에 나오는 일반 공모 물량은 1566만2648주로 전체 발행 주식 수의 20%에 불과하다. 이를 다시 기관투자가(1174만6986주)와 일반 청약자(391만5662주)가 나눠 배정받는다. 일반투자자 대상 공모 청약은 오는 23~24일 받는다.

상장 후 주가 상승 여력 커

전문가들은 공모가가 최상단에서 결정되더라도 SK바이오팜의 주가 상승 여력은 크다고 평가한다. 공모가 4만9000원 기준 시가총액이 3조8373억원에 불과하기 때문이다. 희망 공모가 자체가 보수적으로 산정됐다. IPO 주관사인 NH투자증권과 씨티그룹글로벌마켓증권 등은 ‘기업가치(EV)/파이프라인 상대가치 평가법’으로 SK바이오팜 적정 시총을 4조6825억원으로 매겼지만, 이를 18.1~39.8% 할인해 시총 2조8193억~3조8373억원 범위에서 공모 희망가를 정했다.

한 운용사 주식운용본부장은 “신약 기대만으로 시총이 6조~8조원 늘어난 사례가 있는 만큼 SK바이오팜 시총이 3조~4조원대에 머물진 않을 것”이라고 말했다. 미래에셋대우는 SK바이오팜의 적정 시총을 5조7000억원으로 평가했다. 최근 기대감보다는 성과가 있는 바이오주에 매수세가 몰리는 것도 SK바이오팜에 유리한 환경이다. 삼성바이오로직스 주가는 올해 72.5% 올라 시총이 작년 말 28조6494억원에서 49조4253억원으로 20조원 늘었다. 셀트리온도 올해 59.1% 올라 시총이 39조원에 육박한다.

SK바이오팜이 유가증권시장 시총 50위 내로 진입하면 신규 상장종목 특례로 9월 10일 선물·옵션 만기일에 코스피200지수에 편입된다. 11월 MSCI지수, 12월엔 FTSE지수에도 들어갈 가능성이 크다. 이명선 신영증권 연구원은 “상장 후 유통 가능 물량이 전체 주식의 20%에 불과하다”며 “주요 지수 편입으로 패시브 자금이 들어오면 주가 상승세가 커질 수 있다”고 말했다.

“2021년까지는 적자 불가피”

실적은 당분간 적자가 예상된다. 2019년 1239억원의 매출을 올리기도 했지만 기술 수출로 인한 일회성 요인이었다. 엑스코프리와 수노시의 미국·유럽 시장 판매 개시로 매출은 서서히 늘어날 전망이다. 서근희 삼성증권 연구원은 “초기에는 벌어들이는 돈보다 마케팅 비용 등 지출이 커 2021년까지는 적자가 불가피하다”고 말했다. SK바이오팜이 엑스코프리의 미국 마케팅과 판매를 해외 제약사에 맡기지 않고 자회사 SK라이프사이언스를 통해 직접 하는 점은 우려 요인으로 꼽힌다. 낮은 인지도, 유통망과 영업사원 부족이 걸림돌이 될 수 있지만 중장기적으로는 이득이라는 시각도 있다.

김 연구원은 “단순히 로열티를 받는 것보다 직접 판매하는 게 이익률은 높다”며 “시장 침투에 시간이 걸리더라도 브랜드 인지도를 높이고 수익을 극대화하려는 전략으로 보인다”고 말했다.

임근호 기자 eigen@hankyung.com

관련뉴스