사상 최대의 청약증거금 31조원을 모은 SK바이오팜이 증시에 입성하자마자 상한가로 치솟았다. 증권사들이 제시한 목표주가를 훌쩍 뛰어넘었다. SK바이오팜의 주가는 실적보다 성장 기대감으로 움직일 것이란 분석이다.

2일 오전 9시40분 현재 SK바이오팜은 시초가(9만8000원)보다 2만9000원(29.59%) 상승한 12만7000원에 거래되고 있다. 공모가인 4만9000원보다는 159.18% 오른 수준이다. 공모주를 받은 투자자는 원금보다 2.6배에 가까운 평가수익을 올리고 있는 것이다.

SK바이오팜의 현재 시가총액은 9조9458억원을 기록하고 있다. 유가증권시장에서 우선주를 제외하고 LG전자(10조6207억원) 다음인 26위에 올랐다. 아모레퍼시픽 삼성전기 등은 SK바이오팜에 밀렸다.

SK바이오팜의 주가는 전문가들이 제시한 목표주가도 훌쩍 뛰어넘었다. 삼성증권은 목표주가로 10만원을, 유진투자증권은 11만원을 제시했다.

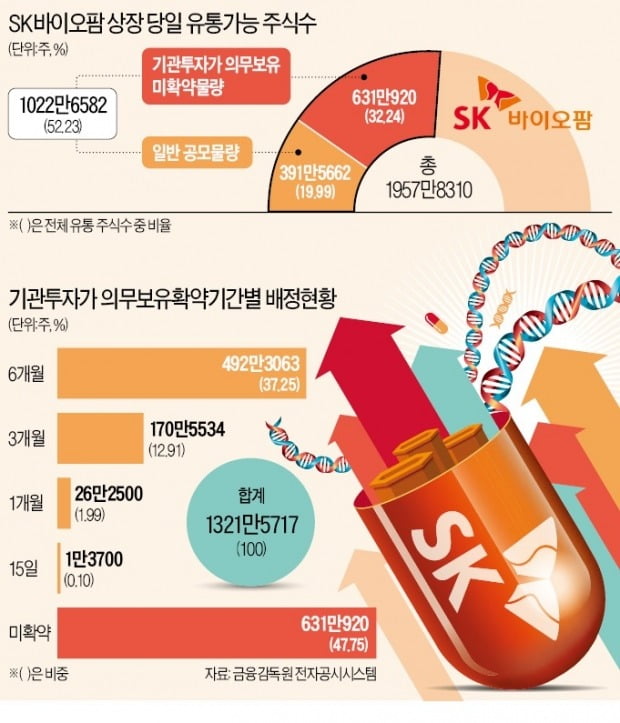

지난달 23~24일 SK바이오팜의 공모에는 30조9899억원의 청약 증거금이 몰려 기업공개(IPO) 시장의 새 역사를 썼다. 지난 2014년 제일모직이 기록한 역대 최대 청약 증거금(30조649억원)을 뛰어넘었다. 이날 상장된 총주식수는 7831만3250주다.

단기 실적 부정적…주가 상승 요인 많아

SK바이오팜의 단기 실적 전망은 부정적이다. SK바이오팜의 주력인 중추신경계 약물은 출시부터 매출 정점에 도달하는 데 굉장히 긴 시간이 소요돼서다. 또 막대한 연구개발비와 판관비 가 지출되는 점도 부담이다. 한병화 유진투자증권 연구원은 "중추신경계 약물은 매출이 최고조 시점에 도달하는 데 8~10년 정도 걸리고, 연간 약 2000억원 이상의 자금이 투자돼 초기 사업연도에는 적자를 기록하는 경우가 많다"고 말했다. 다만 "SK그룹이라는 거대한 산업자본에 기반한 업체이기 때문에 시간 문제일 뿐, 성장에는 의심의 여지가 없다"라고 강조했다.

실적보다는 주가를 끌어올릴 다른 동력을 보유하고 있다는 진단이다.

서근희 삼성증권 연구원은 "뇌전증(간질) 치료제 엑스코프리의 미국 주요 대형 보험사 등재, 유럽의약품청(EMA) 허가, 아벨 테라퓨틱스로부터 성과 기술료(마일스톤) 수취, 우울증 치료제 수노시 임상 3상 개시, 카리스바메이트(Carisbamate) 연내 임상 1·2상 종료 등의 성과가 주가에 긍정적일 것"이라고 판단했다.

SK바이오팜의 상장은 뇌질환 치료제라는 새로운 테마를 형성할 것이란 전망도 나온다. SK바이오팜은 자체 연구개발(R&D)로 뇌전증과 수면장애 등 2개의 뇌질환 치료제를 미국에 출시했다. 그간 뇌질환 치료제 개발은 난공불락으로 여겨졌지만, SK바이오팜의 성공으로 관련 업체들에 대한 기대감도 커질 것이란 관측이다.

진홍국 한국투자증권 연구원원은 "혈뇌장벽을 뚫고 약물을 뇌에 전달시키는 기술을 보유한 에이비엘 바이오, 파킨슨병 치료제 개발사 카이노스메드, 알츠하이머 치료제를 만드는 현대약품 등 뇌질환 치료제가 항암제를 잇는 강력한 테마로 부상할 것"이라고 예상했다.

이송렬/고은빛 한경닷컴 기자 yisr0203@hankyung.com

관련뉴스