유안타증권은 16일 한올바이오파마에 대해 주요 신약후보물질의 잠재력이 커지고 있다고 분석했다. 경쟁사의 긍정적인 연구개발 결과 덕분이다. 투자의견 ‘매수’와 목표주가 6만원을 제시했다.

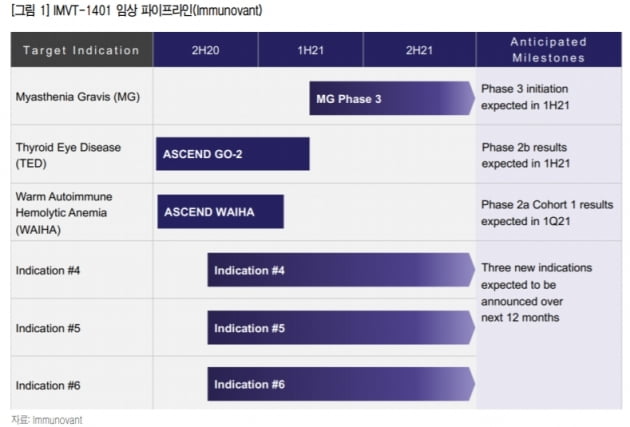

한올바이오파마의 미국 협력사인 이뮤노반트는 희귀자가면역질환치료제 ‘HL161’에 대해 중증근무력증(MG) 갑상선안병증(TED) 온난항체용혈성빈혈(WAIHA) 3가지 적응증(치료 질환)에 대한 임상 2상을 진행 중이다. 1년 이내에 3가지 적응증을 더 추가해 임상을 진행할 예정이다.

지난달 MG 임상 2a상 결과와 지난 3월 TED 임상 2a상 결과가 발표됐다. WAIHA 임상 2a상 및 TED 임상 2b상 결과는 내년 1분기에 발표 예정이다. MG 임상3상도 내년 1분기 진입이 기대된다.

서미화 연구원은 “호라이즌 테라퓨틱의 TED 치료제 혁신신약 테페자는 지난 1월 미국 식품의약국(FDA) 판매 승인을 받고, 2분기에 1억6500만달러(약 1900억원)의 매출을 달성해 TED 치료제에 대한 수요를 확인했다”며 “HL161의 TED 임상 2a상 결과는 'FcRn' 저해제가 TED를 치료할 수 있는 방법이 될 수 있다는 것을 확인했다는 점에서 의미가 있다”고 말했다.

MG에 대한 임상도 내년 상반기 중 3상에 진입할 것으로 봤다. HL-161은 지난 8월 발표한 2a상 중간 결과에서 경쟁사의 약물과 유사한 효능을 보였다. 피하주사(SC) 제형이란 측면에서 편의성은 우위에 있다고 서 연구원은 분석했다.

WAIHA 임상 2a상 결과는 내년 1분기 확인할 수 있을 것으로 예상된다. 서 연구원은 “현재까지 WAIHA 치료제로 승인받은 의약품이 없어 HL-161이 혁신신약이 될 수 있을 것”이라고 기대했다.

이어 “한올바오이파마는 HL161의 일본을 포함한 아시아 및 호주, 러시아 등의 판권을 갖고 있어 기술이전에 대한 기대감도 유효하다”며 “이뮤노반트와 중국 협력사인 하버바이오메드가 최근 자금을 조달해 HL161과 HL036 임상에도 속도가 붙을 것으로 보인다”고 했다.

다만 안구건조증치료제 ‘HL036’의 첫 번째 임상 3상은 주 평가지표를 충족시키지 못했다. 이에 임상 3상을 추가적으로 수행하는 것이 해결해야할 과제라고 봤다.

HL036은 지난 1월 ‘HL036’의 임상 3상 주요 결과(탑라인)에서 객관적지표(sign)인 'ICSS'와 주관적지표(symptom)인 'ODS'에서 통계적 유의성을 확보하지 못했다. 현재 두번째 임상 3상의 구조를 FDA와 협의 중이다.

서 연구원은 “HL036의 중국 임상 3상은 내달 중 첫 환자 투약이 기대되며 빠르면 내년 1분기 중간결과를 확인할 수 있을 것”이라며 “두번째 임상 3상 결과에 따라 불확실성이 해소될 수 있을 것으로 보인다“고 했다.

김예나 기자 yena@hankyung.com

한올바이오파마의 미국 협력사인 이뮤노반트는 희귀자가면역질환치료제 ‘HL161’에 대해 중증근무력증(MG) 갑상선안병증(TED) 온난항체용혈성빈혈(WAIHA) 3가지 적응증(치료 질환)에 대한 임상 2상을 진행 중이다. 1년 이내에 3가지 적응증을 더 추가해 임상을 진행할 예정이다.

지난달 MG 임상 2a상 결과와 지난 3월 TED 임상 2a상 결과가 발표됐다. WAIHA 임상 2a상 및 TED 임상 2b상 결과는 내년 1분기에 발표 예정이다. MG 임상3상도 내년 1분기 진입이 기대된다.

서미화 연구원은 “호라이즌 테라퓨틱의 TED 치료제 혁신신약 테페자는 지난 1월 미국 식품의약국(FDA) 판매 승인을 받고, 2분기에 1억6500만달러(약 1900억원)의 매출을 달성해 TED 치료제에 대한 수요를 확인했다”며 “HL161의 TED 임상 2a상 결과는 'FcRn' 저해제가 TED를 치료할 수 있는 방법이 될 수 있다는 것을 확인했다는 점에서 의미가 있다”고 말했다.

MG에 대한 임상도 내년 상반기 중 3상에 진입할 것으로 봤다. HL-161은 지난 8월 발표한 2a상 중간 결과에서 경쟁사의 약물과 유사한 효능을 보였다. 피하주사(SC) 제형이란 측면에서 편의성은 우위에 있다고 서 연구원은 분석했다.

WAIHA 임상 2a상 결과는 내년 1분기 확인할 수 있을 것으로 예상된다. 서 연구원은 “현재까지 WAIHA 치료제로 승인받은 의약품이 없어 HL-161이 혁신신약이 될 수 있을 것”이라고 기대했다.

이어 “한올바오이파마는 HL161의 일본을 포함한 아시아 및 호주, 러시아 등의 판권을 갖고 있어 기술이전에 대한 기대감도 유효하다”며 “이뮤노반트와 중국 협력사인 하버바이오메드가 최근 자금을 조달해 HL161과 HL036 임상에도 속도가 붙을 것으로 보인다”고 했다.

다만 안구건조증치료제 ‘HL036’의 첫 번째 임상 3상은 주 평가지표를 충족시키지 못했다. 이에 임상 3상을 추가적으로 수행하는 것이 해결해야할 과제라고 봤다.

HL036은 지난 1월 ‘HL036’의 임상 3상 주요 결과(탑라인)에서 객관적지표(sign)인 'ICSS'와 주관적지표(symptom)인 'ODS'에서 통계적 유의성을 확보하지 못했다. 현재 두번째 임상 3상의 구조를 FDA와 협의 중이다.

서 연구원은 “HL036의 중국 임상 3상은 내달 중 첫 환자 투약이 기대되며 빠르면 내년 1분기 중간결과를 확인할 수 있을 것”이라며 “두번째 임상 3상 결과에 따라 불확실성이 해소될 수 있을 것으로 보인다“고 했다.

김예나 기자 yena@hankyung.com

관련뉴스