NH투자증권은 28일 애브비에 대해 자가면역질환 치료제 휴미라의 매출 감소로 경쟁사 대비 저평가돼 있다고 분석했다. 휴미라의 매출 감소는 면역질환 치료제 신제품인 스카이리지와 린보크 등으로 상쇄할 것이라며 투자의견 '매수'와 목표주가 120달러를 제시했다.

구완성 연구원은 "전체 매출의 60~70%를 차지하는 휴미라의 매출 감소 우려가 애브비의 주된 저평가 요인"이라며 "그러나 유럽에서의 매출 감소세는 안정화 추세고, 미국에서의 성공적인 특허방어 전략으로 인한 바이오시밀러 출시 지연 등을 고려하면 저점매수 기회"라고 말했다.

애브비의 적극적인 소송 합의로 휴미라 바이오시밀러(바이오의약품 복제약)의 미국 출시는 2023년에나 가능하다. 2022년까지는 휴미라 미국 매출 성장이 이어질 것이란 예상이다.

엘러간 인수 마무리로 인한 실적 반영, 후속 면역질환 치료제의 성장, 신규 항암제 후보물질 등 기대할 만한 요인들이 많다는 판단이다.

엘러간의 실적은 지난 5월부터 반영되기 시작했다. 신종 코로나바이러스 감염증(코로나19) 사태로 주력 제품인 보톡스의 매출이 감소세를 보이고 있지만, 점진적 회복이 가능할 것으로 봤다. 엘러간의 지난해 매출은 160억달러, 영업이익은 14억달러를 기록했다.

2019년 출시한 스카이리지와 린보크의 합산 매출은 2025년 약 10조원에 달할 것으로 추산했다. 또 최근 젠맙 및 아이맵으로부터 항암제 후보물질의 권리를 확보하는 등 앞으로 3~5년 내 항암제 분야에서 수익 창출이 가능할 것이란 판단이다.

오는 11월6일(현지시간) 미국 국제무역위원회(ITC) 최종 판결을 앞두고 있는 보톡스 균주 관련 이슈도 메디톡스와 대웅제약 등 국내 보툴리눔톡신 제제 업체들에 여파가 예상된다. 구 연구원은 "ITC 소송의 승소는 애브비와 메디톡스에는 호재, 대웅제약을 비롯한 국내 업체에는 악재로 작용할 수 있다"고 했다.

경구용 자가면역질환 치료제 린보크는 류머티즘에 이어 다른 질환으로 적응증(적용 질환)을 확대하고 있다. 빠른 적응증 확대에 성공한다면 브릿지바이오테라퓨틱스 오스코텍 종근당 큐리언트 등의 후보물질 가치가 희석될 수 있다고 봤다.

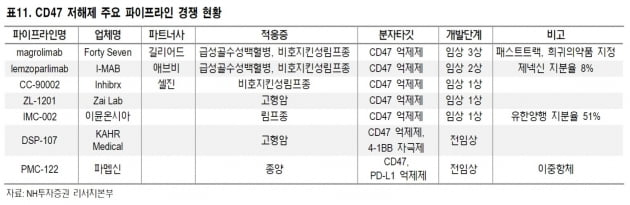

아이맵으로부터 인수한 렘조팔리멥은 최근 항암제 분야에서 공격적인 애브비의 행보를 고려할 때 빠르게 개발될 것으로 예상했다. 아이맵 지분 8%를 보유한 제넥신, 렘조팔리멥과 같은 'CD47' 항체를 개발 중인 이뮨온시아가 영향를 받을 전망이다. 유한양행은 이뮨온시아 지분 51%를 가지고 있다.

또 2016년 동아에스티로부터 인수한 'MerTK' 항암제 개발도 관건이다. 임상에 들어간다면 동아에스티에 새로운 동력(모멘텀)이 생길 것으로 기대했다.

한민수 기자 hms@hankyung.com

구완성 연구원은 "전체 매출의 60~70%를 차지하는 휴미라의 매출 감소 우려가 애브비의 주된 저평가 요인"이라며 "그러나 유럽에서의 매출 감소세는 안정화 추세고, 미국에서의 성공적인 특허방어 전략으로 인한 바이오시밀러 출시 지연 등을 고려하면 저점매수 기회"라고 말했다.

애브비의 적극적인 소송 합의로 휴미라 바이오시밀러(바이오의약품 복제약)의 미국 출시는 2023년에나 가능하다. 2022년까지는 휴미라 미국 매출 성장이 이어질 것이란 예상이다.

엘러간 인수 마무리로 인한 실적 반영, 후속 면역질환 치료제의 성장, 신규 항암제 후보물질 등 기대할 만한 요인들이 많다는 판단이다.

엘러간의 실적은 지난 5월부터 반영되기 시작했다. 신종 코로나바이러스 감염증(코로나19) 사태로 주력 제품인 보톡스의 매출이 감소세를 보이고 있지만, 점진적 회복이 가능할 것으로 봤다. 엘러간의 지난해 매출은 160억달러, 영업이익은 14억달러를 기록했다.

2019년 출시한 스카이리지와 린보크의 합산 매출은 2025년 약 10조원에 달할 것으로 추산했다. 또 최근 젠맙 및 아이맵으로부터 항암제 후보물질의 권리를 확보하는 등 앞으로 3~5년 내 항암제 분야에서 수익 창출이 가능할 것이란 판단이다.

다양한 이슈로 국내 기업에 영향

애브비는 다양한 사업에 걸쳐 국내 기업들과 연관돼 있다. 우선 주력 품목인 휴미라의 매출 추이는 셀트리온 삼성바이오에피스 등 국내 바이오시밀러 업체들의 실적에 영향을 줄 수 있다. 오는 11월6일(현지시간) 미국 국제무역위원회(ITC) 최종 판결을 앞두고 있는 보톡스 균주 관련 이슈도 메디톡스와 대웅제약 등 국내 보툴리눔톡신 제제 업체들에 여파가 예상된다. 구 연구원은 "ITC 소송의 승소는 애브비와 메디톡스에는 호재, 대웅제약을 비롯한 국내 업체에는 악재로 작용할 수 있다"고 했다.

경구용 자가면역질환 치료제 린보크는 류머티즘에 이어 다른 질환으로 적응증(적용 질환)을 확대하고 있다. 빠른 적응증 확대에 성공한다면 브릿지바이오테라퓨틱스 오스코텍 종근당 큐리언트 등의 후보물질 가치가 희석될 수 있다고 봤다.

아이맵으로부터 인수한 렘조팔리멥은 최근 항암제 분야에서 공격적인 애브비의 행보를 고려할 때 빠르게 개발될 것으로 예상했다. 아이맵 지분 8%를 보유한 제넥신, 렘조팔리멥과 같은 'CD47' 항체를 개발 중인 이뮨온시아가 영향를 받을 전망이다. 유한양행은 이뮨온시아 지분 51%를 가지고 있다.

또 2016년 동아에스티로부터 인수한 'MerTK' 항암제 개발도 관건이다. 임상에 들어간다면 동아에스티에 새로운 동력(모멘텀)이 생길 것으로 기대했다.

한민수 기자 hms@hankyung.com

관련뉴스