삼성전자가 ‘어닝 서프라이즈’ 수준의 3분기 잠정 영업이익(12조3000억원)을 거둘 수 있었던 배경엔 캐시카우 역할을 하는 반도체가 있다.

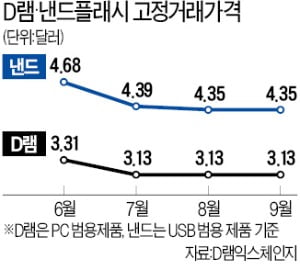

삼성 반도체 사업은 3분기 D램·낸드플래시 가격 하락에도 불구하고 중국 화웨이의 긴급 주문으로 2분기(5조4300억원)보다 소폭 증가한 5조5000억원의 영업이익을 기록한 것으로 8일 알려졌다. 화웨이가 미국 제재에 앞서 반도체 사전 확보에 나서면서 삼성전자가 반사이익을 봤다는 분석이다. 이는 2018년 4분기(7조7700억원) 후 최대치로 추정된다.

삼성 반도체 사업은 3분기 D램·낸드플래시 가격 하락에도 불구하고 중국 화웨이의 긴급 주문으로 2분기(5조4300억원)보다 소폭 증가한 5조5000억원의 영업이익을 기록한 것으로 8일 알려졌다. 화웨이가 미국 제재에 앞서 반도체 사전 확보에 나서면서 삼성전자가 반사이익을 봤다는 분석이다. 이는 2018년 4분기(7조7700억원) 후 최대치로 추정된다.

그동안 시장에선 ‘3분기 반도체 실적이 감소할 것’이란 전망이 많았다. D램 매출의 35% 안팎을 차지하는 서버 D램 가격이 3분기 14.6% 하락했고 낸드플래시도 7.6% 떨어졌다. 잠정실적 발표 전까지 대다수 증권사는 5조원 안팎의 영업이익을 전망했다.

예상보다 선전할 수 있었던 요인으론 ‘홈 이코노미’ 확산에 따른 게임콘솔·PC용 반도체 매출 증가, 화웨이의 긴급 주문으로 인한 모바일 반도체 출하량 확대 등이 꼽힌다. 업계에선 삼성전자의 3분기 D램과 낸드 출하량 증가율이 시장 추정치(2분기 대비 D램 1~4%, 낸드 13~18%)를 웃돈 것으로 보고 있다. 모바일과 PC 제품의 선전이 서버 D램 부진과 가격 하락의 부정적 영향을 상쇄했다는 얘기다.

엔비디아, 퀄컴 등으로부터 대규모 계약을 수주한 파운드리사업부도 5조원대 중반 영업이익을 기록하는 데 힘을 보탰다. 김선우 메리츠증권 연구원은 “엔비디아의 ‘RTX30’ 시리즈 그래픽카드의 GPU(그래픽처리장치)를 수주하는 등 파운드리 사업도 이익에 기여하기 시작했을 것”이라고 분석했다. AP(애플리케이션프로세서), 이미지센서 등을 개발·생산하는 시스템LSI사업부도 스마트폰 판매 개선 영향으로 2분기 부진에서 벗어났을 것이란 관측이 나온다.

4분기 실적 전망과 관련해선 신중론이 우세하다. 화웨이 효과가 없어지며 PC·모바일 D램 가격이 추가 하락할 가능성이 크기 때문이다. D램 매출의 40% 정도를 차지하는 서버 D램 시장의 공급 과잉 상황도 내년 초까지 지속될 전망이다. 시장조사업체 트렌드포스는 4분기 서버 D램 가격이 13~18% 하락할 것으로 내다봤다. 하지만 최근 클라우드업체의 서버 D램 주문이 재개되고 있어 D램 가격 하락률이 한 자릿수에 그칠 것이란 기대도 나오고 있다.

디스플레이는 3분기에 2분기(3000억원)보다 소폭 증가한 4000억원 안팎의 영업이익을 기록했을 것으로 추정된다. 2분기에 1조1000억원 상당의 일회성 이익이 발생했다는 점을 감안하면 실질적인 실적 개선폭은 1조원 이상으로 평가된다. 아이폰12용 디스플레이 납품 물량이 실적에 일부 반영되기 시작했고 TV 수요 증가로 대형 LCD(액정표시장치) 패널 가격이 상승한 게 실적에 긍정적인 영향을 줬다는 분석이 많다. 아이폰12용 OLED(유기발광다이오드) 매출 인식이 본격화하는 4분기엔 3분기보다 영업이익이 더 증가할 것으로 예상된다.

황정수 기자 hjs@hankyung.com

삼성 반도체 사업은 3분기 D램·낸드플래시 가격 하락에도 불구하고 중국 화웨이의 긴급 주문으로 2분기(5조4300억원)보다 소폭 증가한 5조5000억원의 영업이익을 기록한 것으로 8일 알려졌다. 화웨이가 미국 제재에 앞서 반도체 사전 확보에 나서면서 삼성전자가 반사이익을 봤다는 분석이다. 이는 2018년 4분기(7조7700억원) 후 최대치로 추정된다.그동안 시장에선 ‘3분기 반도체 실적이 감소할 것’이란 전망이 많았다. D램 매출의 35% 안팎을 차지하는 서버 D램 가격이 3분기 14.6% 하락했고 낸드플래시도 7.6% 떨어졌다. 잠정실적 발표 전까지 대다수 증권사는 5조원 안팎의 영업이익을 전망했다.

예상보다 선전할 수 있었던 요인으론 ‘홈 이코노미’ 확산에 따른 게임콘솔·PC용 반도체 매출 증가, 화웨이의 긴급 주문으로 인한 모바일 반도체 출하량 확대 등이 꼽힌다. 업계에선 삼성전자의 3분기 D램과 낸드 출하량 증가율이 시장 추정치(2분기 대비 D램 1~4%, 낸드 13~18%)를 웃돈 것으로 보고 있다. 모바일과 PC 제품의 선전이 서버 D램 부진과 가격 하락의 부정적 영향을 상쇄했다는 얘기다.

엔비디아, 퀄컴 등으로부터 대규모 계약을 수주한 파운드리사업부도 5조원대 중반 영업이익을 기록하는 데 힘을 보탰다. 김선우 메리츠증권 연구원은 “엔비디아의 ‘RTX30’ 시리즈 그래픽카드의 GPU(그래픽처리장치)를 수주하는 등 파운드리 사업도 이익에 기여하기 시작했을 것”이라고 분석했다. AP(애플리케이션프로세서), 이미지센서 등을 개발·생산하는 시스템LSI사업부도 스마트폰 판매 개선 영향으로 2분기 부진에서 벗어났을 것이란 관측이 나온다.

4분기 실적 전망과 관련해선 신중론이 우세하다. 화웨이 효과가 없어지며 PC·모바일 D램 가격이 추가 하락할 가능성이 크기 때문이다. D램 매출의 40% 정도를 차지하는 서버 D램 시장의 공급 과잉 상황도 내년 초까지 지속될 전망이다. 시장조사업체 트렌드포스는 4분기 서버 D램 가격이 13~18% 하락할 것으로 내다봤다. 하지만 최근 클라우드업체의 서버 D램 주문이 재개되고 있어 D램 가격 하락률이 한 자릿수에 그칠 것이란 기대도 나오고 있다.

디스플레이는 3분기에 2분기(3000억원)보다 소폭 증가한 4000억원 안팎의 영업이익을 기록했을 것으로 추정된다. 2분기에 1조1000억원 상당의 일회성 이익이 발생했다는 점을 감안하면 실질적인 실적 개선폭은 1조원 이상으로 평가된다. 아이폰12용 디스플레이 납품 물량이 실적에 일부 반영되기 시작했고 TV 수요 증가로 대형 LCD(액정표시장치) 패널 가격이 상승한 게 실적에 긍정적인 영향을 줬다는 분석이 많다. 아이폰12용 OLED(유기발광다이오드) 매출 인식이 본격화하는 4분기엔 3분기보다 영업이익이 더 증가할 것으로 예상된다.

황정수 기자 hjs@hankyung.com

관련뉴스