급전이 필요한 서민들이 많이 찾는 대출상품 중 하나가 보험계약대출(약관대출)이다. 가입한 보험을 깨지 않는 대신 쌓여 있는 해지환급금 범위 안에서 돈을 빌리는 것을 말한다. 대출 만기가 따로 정해져 있지 않고 필요할 때마다 빌리고 갚고를 반복할 수 있는 점이 특징이다.

보험계약대출 금리는 기준금리에 가산금리를 더해 결정된다. 여기서의 기준금리는 대출이 발생한 보험계약에 지급되는 이자율을 말한다. 가산금리에는 보험사의 업무 원가, 유동성 프리미엄, 목표 마진 등이 반영된다.

보험계약대출 금리는 기준금리에 가산금리를 더해 결정된다. 여기서의 기준금리는 대출이 발생한 보험계약에 지급되는 이자율을 말한다. 가산금리에는 보험사의 업무 원가, 유동성 프리미엄, 목표 마진 등이 반영된다.

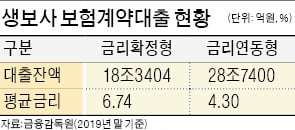

금융감독원에 따르면 지난해 말 기준 생명보험사의 보험계약대출 잔액은 47조원이었다. 이 중 금리확정형 계약대출이 약 18조3000억원, 금리연동형 계약대출이 28조7000억원을 차지했다. 금리확정형 계약대출의 평균 금리는 연 6.74%, 금리연동형 계약대출은 연 4.30%였다.

보험계약대출과 관련한 ‘단골 민원’은 “금리가 너무 비싸다”는 것이었다. 1990년대 전후 가입한 금리확정형 보험을 이용해 대출받은 경우 이런 불만이 유독 많았는데, 이유가 있다. 보험계약대출의 기준금리는 은행 예금담보대출의 예금금리와 비슷한 개념이다. 시중금리가 요즘보다 훨씬 높았던 시절에 들어둔 보험이니 대출 금리도 높을 수밖에 없는 구조다.

주요 생명보험사는 지난 6월부터 연말까지 순차적으로 보험계약대출 금리를 내리고 있다. 최근 금융당국이 ‘소비자 보호’를 명분으로 금리 인하를 요구해온 데다 ‘코로나19 위기 극복’에 동참한다는 취지도 있었다. 금감원은 금리확정형 보험계약대출 금리가 연 0.31~0.60%포인트 낮아져 소비자들이 연간 589억원 안팎을 아끼게 될 것으로 예상했다. 금리 인하는 신규 대출과 기존 대출에 모두 적용된다. 기존 대출 이용자는 따로 신청할 필요가 없다.

보험업계는 가입자들이 보험계약대출을 쉽고 편하게 받을 수 있도록 다양한 서비스를 개발하고 있다. 교보생명은 지난달 핀테크 기술을 활용한 ‘보험계약대출 스마트출금 서비스’를 선보였다. 스마트폰으로 일회용 비밀번호를 발급받아 편의점, 지하철 등의 현금자동입출금기(ATM)에서 보험계약대출로 현금을 뽑을 수 있다.

임현우 기자 tardis@hankyung.com

보험계약대출 금리는 기준금리에 가산금리를 더해 결정된다. 여기서의 기준금리는 대출이 발생한 보험계약에 지급되는 이자율을 말한다. 가산금리에는 보험사의 업무 원가, 유동성 프리미엄, 목표 마진 등이 반영된다.금융감독원에 따르면 지난해 말 기준 생명보험사의 보험계약대출 잔액은 47조원이었다. 이 중 금리확정형 계약대출이 약 18조3000억원, 금리연동형 계약대출이 28조7000억원을 차지했다. 금리확정형 계약대출의 평균 금리는 연 6.74%, 금리연동형 계약대출은 연 4.30%였다.

보험계약대출과 관련한 ‘단골 민원’은 “금리가 너무 비싸다”는 것이었다. 1990년대 전후 가입한 금리확정형 보험을 이용해 대출받은 경우 이런 불만이 유독 많았는데, 이유가 있다. 보험계약대출의 기준금리는 은행 예금담보대출의 예금금리와 비슷한 개념이다. 시중금리가 요즘보다 훨씬 높았던 시절에 들어둔 보험이니 대출 금리도 높을 수밖에 없는 구조다.

주요 생명보험사는 지난 6월부터 연말까지 순차적으로 보험계약대출 금리를 내리고 있다. 최근 금융당국이 ‘소비자 보호’를 명분으로 금리 인하를 요구해온 데다 ‘코로나19 위기 극복’에 동참한다는 취지도 있었다. 금감원은 금리확정형 보험계약대출 금리가 연 0.31~0.60%포인트 낮아져 소비자들이 연간 589억원 안팎을 아끼게 될 것으로 예상했다. 금리 인하는 신규 대출과 기존 대출에 모두 적용된다. 기존 대출 이용자는 따로 신청할 필요가 없다.

보험업계는 가입자들이 보험계약대출을 쉽고 편하게 받을 수 있도록 다양한 서비스를 개발하고 있다. 교보생명은 지난달 핀테크 기술을 활용한 ‘보험계약대출 스마트출금 서비스’를 선보였다. 스마트폰으로 일회용 비밀번호를 발급받아 편의점, 지하철 등의 현금자동입출금기(ATM)에서 보험계약대출로 현금을 뽑을 수 있다.

임현우 기자 tardis@hankyung.com

관련뉴스