상속할 때 고인의 뜻에 따라 재산을 특정 자녀에게 몰아주거나 사회단체에 전액 기부할 수 있는 길이 열렸다. 유언대용신탁 제도를 이용하면 유류분(遺留分) 제도를 적용받지 않을 수 있다는 법원의 1심 판결을 상급 법원도 사실상 용인했기 때문이다. 유류분이란 고인(피상속인)의 뜻과는 무관하게 상속인들이 받을 수 있는 최소한의 유산 비율을 뜻한다.

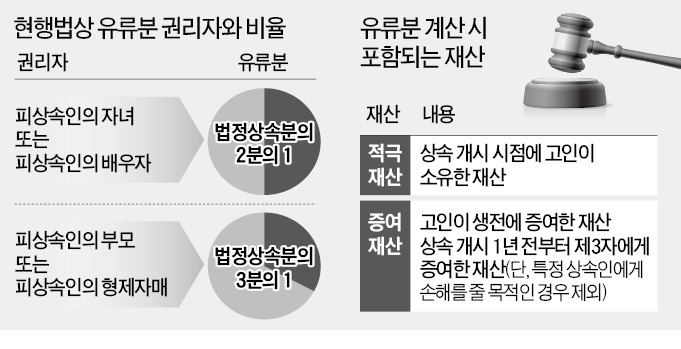

유언대용신탁에 맡긴 재산이 유류분에 포함될지 여부는 2012년 상품이 출시됐을 때부터 논란이 됐다. 상품 특성상 유류분 계산의 바탕이 되는 적극재산과 증여재산 어느 쪽에도 포함되지 않을 수 있기 때문이다. 민법(1113·1114조)과 대법원 판례에 따르면 유류분은 △상속이 시작될 때 고인이 갖고 있던 재산(적극재산) △시기에 상관없이 생전에 상속인(배우자나 자녀 등)에게 증여된 재산(증여재산) △사망하기 1년 이내에 제3자에게 증여된 재산(증여재산)을 기반으로 계산한다. 단 제3자가 재산을 받음으로써 특정 상속인에게 손해가 갈 수 있다는 사실을 미리 알았다면 이 역시 시기와 상관없이 유류분 산정 대상에 포함된다. 따라서 고인이 사망하기 1년 이전에 제3자에 해당하는 은행에 재산을 맡기고 그 은행이 다른 상속인에게 피해를 주겠다는 식의 악의가 없다면 유류분 적용을 피할 수 있다.

신탁은 유언에 비해 가족 간 상속 분쟁을 최소화할 수 있다는 장점이 있다. 유언장을 통한 상속 집행은 보통 상속인 중 한 명이 진행하는 사례가 많은데 이 과정에서 다른 상속인 간 갈등이 빚어지는 일이 잦다. 반면 신탁은 공신력 있는 제3자, 즉 은행이 고인의 뜻에 따라 미리 정해진 대로 상속을 집행하기 때문에 갈등을 방지할 수 있다.

1인 가구와 비혼, 딩크(자녀 없이 사는 부부)의 가족 형태를 지닌 자산가들에게도 신탁이 활용될 수 있다. 민법 1009조 등은 자녀 또는 배우자에게는 법정상속분의 2분의 1을, 형제자매 등에게는 3분의 1을 유류분으로 보장하고 있다. 즉 자식이 없다고 하더라도 형제자매 등에게 유류분만큼의 자산이 보장되는데, 이때 신탁을 활용하면 고인의 뜻대로 자산을 처분할 수 있다.

이번 사건에서 고인은 둘째 딸에게 자산을 물려주기 위해 2014년 유언대용신탁에 수도권 부동산 세 건과 현금 3억원 등을 맡기고 2017년 사망했다. 피고를 대리한 김상훈 법무법인 가온 변호사는 “법원의 판례는 피상속인의 재산처분 자유를 더욱 보장하는 방향으로 나아가고 있다”고 말했다.

■ 유류분 제도

상속자들이 일정 비율의 유산을 받을 수 있도록 의무화한 제도. 유언만으로 상속이 이뤄지면 특정인에게 유산이 몰려 나머지 가족의 생계가 어려울 수 있다는 우려에서 1979년 도입됐다.

남정민 기자 peux@hankyung.com

“신탁재산, 유류분 아니다” 사실상 용인

수원고등법원 제4민사부(부장판사 최규홍)는 지난 15일 고인의 첫째 며느리와 그 자녀들이 고인의 둘째 딸을 상대로 11억여원을 돌려달라며 낸 유류분 반환 청구 소송에서 항소를 기각했다. 2심은 신탁재산을 유류분에 포함시키는 기준에 대해서는 별다른 판결을 내리지 않았다. 하지만 1심 판결에 반대 의견을 내지 않으면서 사실상 이를 인정했다. 사망 시점 1년 이전에 금융회사가 운용하는 유언대용신탁에 맡긴 자산은 유류분에 포함되지 않는다는 첫 판결이 올 3월 나온 지 7개월여 만이다.유언대용신탁에 맡긴 재산이 유류분에 포함될지 여부는 2012년 상품이 출시됐을 때부터 논란이 됐다. 상품 특성상 유류분 계산의 바탕이 되는 적극재산과 증여재산 어느 쪽에도 포함되지 않을 수 있기 때문이다. 민법(1113·1114조)과 대법원 판례에 따르면 유류분은 △상속이 시작될 때 고인이 갖고 있던 재산(적극재산) △시기에 상관없이 생전에 상속인(배우자나 자녀 등)에게 증여된 재산(증여재산) △사망하기 1년 이내에 제3자에게 증여된 재산(증여재산)을 기반으로 계산한다. 단 제3자가 재산을 받음으로써 특정 상속인에게 손해가 갈 수 있다는 사실을 미리 알았다면 이 역시 시기와 상관없이 유류분 산정 대상에 포함된다. 따라서 고인이 사망하기 1년 이전에 제3자에 해당하는 은행에 재산을 맡기고 그 은행이 다른 상속인에게 피해를 주겠다는 식의 악의가 없다면 유류분 적용을 피할 수 있다.

유언신탁 활용 증가할 듯

이번 판결에 대한 상고 여부는 아직 결정되지 않았지만 추후 해당 법리가 확정되면 상속 관행에 적잖은 변화가 불가피할 것으로 보인다. 누구나 유언대용신탁에 가입한 지 1년이 지나면 마음대로 유산을 처분할 수 있기 때문에 상속재산을 특정인에게 몰아주거나 자녀에게 물려주지 않고 전액 기부할 수 있다.신탁은 유언에 비해 가족 간 상속 분쟁을 최소화할 수 있다는 장점이 있다. 유언장을 통한 상속 집행은 보통 상속인 중 한 명이 진행하는 사례가 많은데 이 과정에서 다른 상속인 간 갈등이 빚어지는 일이 잦다. 반면 신탁은 공신력 있는 제3자, 즉 은행이 고인의 뜻에 따라 미리 정해진 대로 상속을 집행하기 때문에 갈등을 방지할 수 있다.

1인 가구와 비혼, 딩크(자녀 없이 사는 부부)의 가족 형태를 지닌 자산가들에게도 신탁이 활용될 수 있다. 민법 1009조 등은 자녀 또는 배우자에게는 법정상속분의 2분의 1을, 형제자매 등에게는 3분의 1을 유류분으로 보장하고 있다. 즉 자식이 없다고 하더라도 형제자매 등에게 유류분만큼의 자산이 보장되는데, 이때 신탁을 활용하면 고인의 뜻대로 자산을 처분할 수 있다.

이번 사건에서 고인은 둘째 딸에게 자산을 물려주기 위해 2014년 유언대용신탁에 수도권 부동산 세 건과 현금 3억원 등을 맡기고 2017년 사망했다. 피고를 대리한 김상훈 법무법인 가온 변호사는 “법원의 판례는 피상속인의 재산처분 자유를 더욱 보장하는 방향으로 나아가고 있다”고 말했다.

■ 유류분 제도

상속자들이 일정 비율의 유산을 받을 수 있도록 의무화한 제도. 유언만으로 상속이 이뤄지면 특정인에게 유산이 몰려 나머지 가족의 생계가 어려울 수 있다는 우려에서 1979년 도입됐다.

남정민 기자 peux@hankyung.com

관련뉴스