경영자가 생전에 자녀에게 가업을 사전 승계하도록 돕는 ‘증여세 과세특례’도 적용 한도를 확대하는 등 개선이 필요하다는 목소리가 커지고 있다.

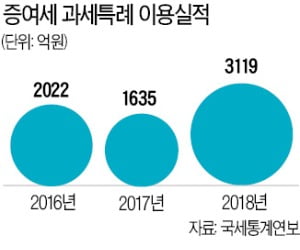

조세특례제한법상 증여세 과세특례 요건은 가업상속공제와 비슷하다. 증여자 조건으로 ‘중소기업 등의 가업을 10년 이상 경영한 60세 이상의 부모’ 등이 추가돼 있다. 일반적인 증여와 달리 누진세율(최대 50%)을 적용받지 않고 과세표준 30억원까지 10%, 100억원까지 20%의 증여세율을 적용받는다. 증여세 과세특례 적용 실적은 2018년 기준 204건, 3119억원(이용금액)이다.

조세특례제한법상 증여세 과세특례 요건은 가업상속공제와 비슷하다. 증여자 조건으로 ‘중소기업 등의 가업을 10년 이상 경영한 60세 이상의 부모’ 등이 추가돼 있다. 일반적인 증여와 달리 누진세율(최대 50%)을 적용받지 않고 과세표준 30억원까지 10%, 100억원까지 20%의 증여세율을 적용받는다. 증여세 과세특례 적용 실적은 2018년 기준 204건, 3119억원(이용금액)이다.

기업인은 상속공제보다 사전 증여를 선호한다. 후계 경영자가 안정된 경영권을 확보한 상황에서 경영 수업을 받는 게 낫다고 보기 때문이다. 중소기업은 대기업과 달리 체계적인 경영 시스템이 미비해 의사결정이 대표 1인에게 집중되는 경우가 많은 만큼 경영자 사망 전 승계 준비가 중요하다.

그럼에도 증여세 과세특례의 이용 건수가 적은 것은 그만큼 제한이 많기 때문이다. 기업승계의 증여세 특례세율 적용 한도는 최대 100억원으로 가업상속공제 한도(500억원)를 크게 밑돈다. 중소기업중앙회 실태조사에 따르면 기업승계 계획이 있는 경영자의 69.4%가 증여세 과세특례 한도를 가업상속공제만큼 확대해 줄 것을 요청하고 있다.

과세특례를 받아도 창업주 사망 시 상속세 과세가액에 합산되기 때문에 실익이 적다는 분석도 있다. 경기 안산시에서 제조업을 30년간 운영해온 김모 대표(71)는 아들에게 보유 지분(70%) 중 약 20%를 사전 증여하려다가 포기했다. 이 회사의 가치는 150억원 정도로 과세특례를 이용하면 20% 지분 증여에 대한 세금(2억5000만원)이 크게 줄어든다. 하지만 그는 “사망 후 특례 적용됐던 지분이 상속세로 다시 정산된다는 점을 알고는 계획을 접을 수밖에 없었다”고 했다. “현재 증여세 특례는 상속세를 선납하는 것에 불과하다”는 설명이다.

김예나 삼성증권 세무전문위원은 “증여세 과세특례는 증여 시점을 기준으로 과세하기 때문에 향후 회사 자산가치가 떨어지면 상속공제보다 불이익을 보기도 한다”고 말했다.

김동현 기자 3code@hankyung.com

조세특례제한법상 증여세 과세특례 요건은 가업상속공제와 비슷하다. 증여자 조건으로 ‘중소기업 등의 가업을 10년 이상 경영한 60세 이상의 부모’ 등이 추가돼 있다. 일반적인 증여와 달리 누진세율(최대 50%)을 적용받지 않고 과세표준 30억원까지 10%, 100억원까지 20%의 증여세율을 적용받는다. 증여세 과세특례 적용 실적은 2018년 기준 204건, 3119억원(이용금액)이다.기업인은 상속공제보다 사전 증여를 선호한다. 후계 경영자가 안정된 경영권을 확보한 상황에서 경영 수업을 받는 게 낫다고 보기 때문이다. 중소기업은 대기업과 달리 체계적인 경영 시스템이 미비해 의사결정이 대표 1인에게 집중되는 경우가 많은 만큼 경영자 사망 전 승계 준비가 중요하다.

그럼에도 증여세 과세특례의 이용 건수가 적은 것은 그만큼 제한이 많기 때문이다. 기업승계의 증여세 특례세율 적용 한도는 최대 100억원으로 가업상속공제 한도(500억원)를 크게 밑돈다. 중소기업중앙회 실태조사에 따르면 기업승계 계획이 있는 경영자의 69.4%가 증여세 과세특례 한도를 가업상속공제만큼 확대해 줄 것을 요청하고 있다.

과세특례를 받아도 창업주 사망 시 상속세 과세가액에 합산되기 때문에 실익이 적다는 분석도 있다. 경기 안산시에서 제조업을 30년간 운영해온 김모 대표(71)는 아들에게 보유 지분(70%) 중 약 20%를 사전 증여하려다가 포기했다. 이 회사의 가치는 150억원 정도로 과세특례를 이용하면 20% 지분 증여에 대한 세금(2억5000만원)이 크게 줄어든다. 하지만 그는 “사망 후 특례 적용됐던 지분이 상속세로 다시 정산된다는 점을 알고는 계획을 접을 수밖에 없었다”고 했다. “현재 증여세 특례는 상속세를 선납하는 것에 불과하다”는 설명이다.

김예나 삼성증권 세무전문위원은 “증여세 과세특례는 증여 시점을 기준으로 과세하기 때문에 향후 회사 자산가치가 떨어지면 상속공제보다 불이익을 보기도 한다”고 말했다.

김동현 기자 3code@hankyung.com

관련뉴스