욕실용 자재를 제조하는 코스닥 상장사 와토스코리아의 송공석 사장(68)은 대규모 투자를 통해 절수형 양변기, 비데 등 욕실 제품으로 사업을 확장하려다 최근 뜻을 접었다. 상속 문제가 발목을 잡았다. 신규 사업이 잘돼 기존 제품 매출보다 비중이 커지면 회사의 ‘주 업종’이 바뀌어 가업상속공제를 받을 수 없게 되기 때문이다. 가업상속공제란 연매출 3000억원 이하 중소·중견기업을 10년 이상 경영한 사업자가 기업을 물려줄 때 최대 500억원까지 상속재산에서 공제해주는 제도다. 공제를 못 받으면 최고 세율(50%)로 상속세를 내야 한다. 송 사장은 “원래 사업에서 업종이 바뀌면 공제받은 원금에 이자까지 반환해야 한다”며 “상속을 앞둔 나이 든 기업인은 새로운 사업을 꿈도 꾸지 말라는 것 아니냐”고 성토했다.

정부가 원활한 승계를 통해 기업 경쟁력을 확보하기 위해 가업상속공제 제도를 운용하고 있지만 적용 대상인 중소·중견기업엔 ‘그림의 떡’이란 지적이 나온다.

기업 세대교체기에 ‘큰 걸림돌’

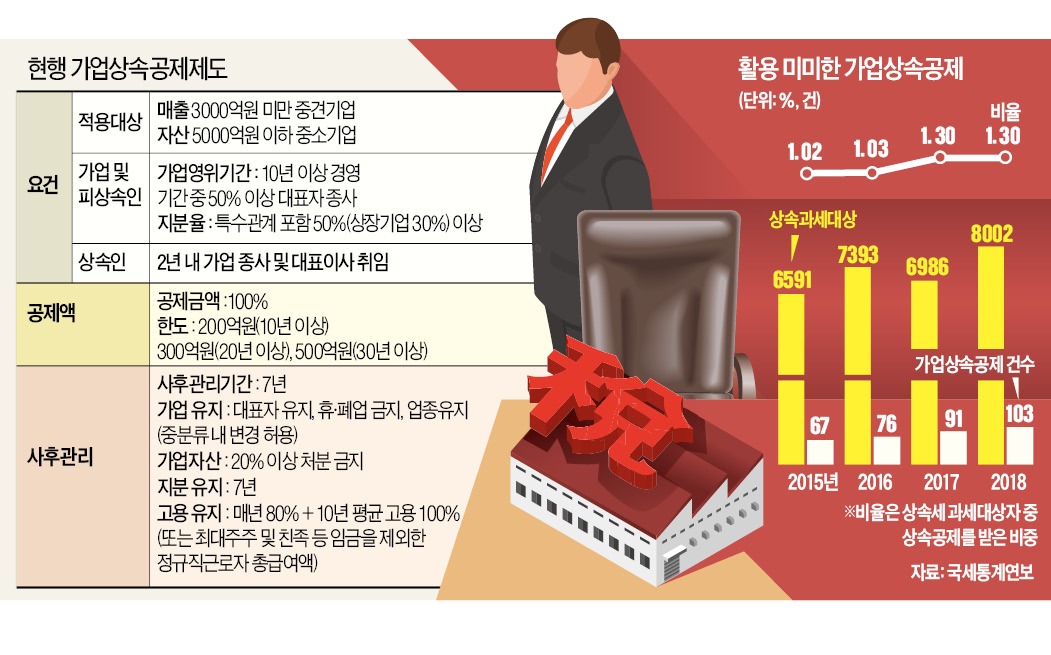

1970~1980년대 설립된 상당수 중소·중견기업이 세대교체기를 맞으면서 가업승계가 필요한 회사가 늘고 있다. 중소기업연구원에 따르면 국내 중소기업 중 대표가 60세 이상인 기업이 27.1%를 차지한다. 중소기업중앙회 관계자는 “대다수 중소기업은 가업승계를 원하지만 막대한 세금 부담 탓에 계획을 미루는 사례가 많다”고 말했다.가업상속공제 등 가업승계를 지원하는 제도가 있지만 적용 대상인 중소·중견기업엔 ‘무용지물’이란 지적이 많다. 국세청의 2019국세통계연보에 따르면 상속세 과세 대상자(8002명) 대비 가업상속공제를 받은 비율은 1.3%(2018년 기준)로 집계됐다. 2016년 1.03%, 2017년 1.3% 등 가업상속공제 비율은 연평균 1%대에 불과하다. 현실과 동떨어진 까다로운 조건 탓이다.

가업상속공제를 받으려면 기존 기업인(피상속인)이 10년 이상 가업을 경영해야 하고, 지분율이 50%를 넘어야 하는 등 갖가지 까다로운 조건을 만족해야 한다. 최대 500억원의 공제를 받기 위해선 오너의 경영기간이 30년을 넘겨야 한다. 국내 중소기업 평균 업력이 11~12년인 점에 비춰볼 때 ‘비현실적 요건’이란 분석이다.

이를 충족해도 ‘사후관리 요건’이 남는다. 상속인이 상속공제를 적용받은 뒤 7년 이상 최소 80%의 자산을 유지하며 가업에 종사해야 한다. 또 상속인은 사후관리 기간에 가업의 주 업종을 변경할 수 없다. 상속 당시 정규직 근로자의 80% 이상을 매년 유지해야 하는 조건도 있다. 중소기업인 사이에 “상속공제를 받는 건 낙타가 바늘구멍에 들어가기보다 어렵다”는 조소 섞인 평가가 나오는 이유다.

현실성 없는 ‘탁상 규제 개혁’

지난해 정부와 국회는 가업상속을 지원하기 위해 일부 상속공제 관련 규제를 완화했다. 사후관리 기간에 업종 변경이 가능한 범위를 표준산업분류(KSIC)상 기존 소분류 내에서 중분류로 확대한 게 대표적이다. 하지만 ‘시늉에 불과하다’는 반응이 지배적이다. 와토스코리아는 신규 투자를 계획했던 사업 업종이 모두 중분류 밖이어서 뜻을 접었다. 송 사장은 “기존 주력인 욕실 제품은 중분류상 22번이었는데 새로 투자를 계획한 양변기(23번·비금속 광물제품 제조업) 비데(28번·전기장비 제조업) 등이 모두 범위를 벗어나 있어 상속공제를 받기 어렵다”고 설명했다.상장사 대표들은 “최대주주가 10년 이상 높은 지분을 보유해야 하는 요건이 큰 부담”이라고 토로한다. 상장 중소기업이 성장하려면 투자 유치가 필수다. 투자를 받다 보면 공제를 위한 최소 지분 비율(비상장 50%, 상장 30% 이상)을 유지하기 어려운 경우가 많다. 중소기업중앙회 산하 기업승계활성화위원회는 “최대주주 지분 보유 비율을 비상장기업 30%, 상장기업 15%로 낮춰야 한다”고 주장했다.

“상속, 기업의 존속에 의미 둬야”

독일은 기업 규모와 상관없이 가업승계에 공제 혜택을 준다. 공제 한도를 500억원으로 정해 놓은 한국과 달리 상속 후 7년 이상 가업을 유지하면 상속재산을 100% 공제하는 게 원칙이다. 5년 이상만 유지해도 85%를 공제받는다. 영국도 모든 기업이 공제 혜택을 받을 수 있고, 사후관리 요건도 없다. 일본은 2018년부터 중소기업의 가업승계를 장려하기 위해 비상장 중소기업 소유주가 후계자에게 주식을 상속·증여할 때 발생하는 상속세의 100%를 2027년까지 납부 유예하는 특례제도를 도입했다.전문가들은 사후관리 기간을 일본과 독일처럼 5년으로 줄이고 업종 유지 요건은 없애는 등 조건을 완화해줄 것을 주문하고 있다. 김희선 중소기업연구원 연구위원은 “중소기업이 대출로 상속세를 낼 수 있도록 상속재산을 담보로 정부가 장기 저금리 경영안정자금을 지원하는 방안도 고려해볼 만하다”고 말했다.

무엇보다 가업승계를 ‘부의 대물림’으로 색안경을 끼고 보는 시각부터 바뀌어야 한다는 지적이다. 김화만 중소기업중앙회 기업승계활성화위원장은 “상속은 기업과 함께 기업이 가진 기술력과 경영 노하우, 일자리와 같은 ‘사회적 가치’를 물려주는 것이란 사회적 공감대가 확산돼야 한다”고 강조했다.

■ 가업상속공제

중소·중견기업을 가업으로 물려받는 경우 피상속인(물려주는 사람)이 경영한 기간에 따라 최대 500억원 한도로 과세가액을 공제해 상속세 부담을 완화해 주는 제도. 중소기업과 매출 3000억원 미만 중견기업 중 피상속인이 10년 이상 경영한 업체가 대상이다. 공제 한도는 업력에 따라 200억~500억원이다.

김동현 기자 3code@hankyung.com

관련뉴스