다사다난했던 정유년도 다 저물어간다. 워낙 많은 일이 터졌던 만큼 1년 전부터 무슨 일이 있었나를 알아보기 위해 한국경제신문을 되돌아보다가 작년 12월 13일자 1면 톱기사로 실렸던 ‘5대 은행장…내년 집값 15% 폭락할 수도’라는 기사가 눈에 들어왔다. 현실화됐다면 끔직한 일이었다.

근거는 있었다. 작년 12월 국제통화기금(IMF)가 내놓은 주택동향 보고서에서 올해 세계주택시장의 ‘대붕괴(GHC·Great Housing Crash) 가능성’을 경고했다. 미국 중앙은행(Fed)을 비롯한 선진국 중앙은행의 통화정책 기조가 긴축으로 돌아서면 세계주택시장에 낀 거품이 붕괴될 것이라는 이유에서다.

하지만 올해 세계 부동산 시장은 ‘하우소포리아(housophoria=house+euphoria)’라는 용어가 나올 정도로 호황을 구가했다. IMF가 내놓은 세계주택가격지수를 보면 서브프라임 모기지(비우량 주택담보) 사태 직전 수준보다 높아졌다. 주택가격비율(P/I)과 주택수익비율(P/R)을 산출해 보면 대부분 국가에서 장기 평균치를 상회했다.

최근 과열 우려가 제기되고 있는 세계 부동산 시장이 앞으로 어떻게 될 것인지를 알아보기 위해서는 현재의 가격수준을 평가해 볼 필요가 있다. 부동산 밸류에이션은 구매능력(Affordability) 측면에서의 연소득대비 주택가격비율(House Price-Income Ratio·P/I), 투자(Investment) 측면에서의 주택수익비율(House Price-Rent Ratio·P/R)로 평가한다.

구매능력 측면에서의 P/I는 부동산 총 취득 비용을 개인의 이자이후 소득으로 나눈 수치로, 과거 수치와 비교하여 높을 경우 현재 부동산 자산가치가 ‘고평가’. 낮으면 ‘저평가’된 것을 의미한다. 투자 측면에서의 PR은 부동산 총 소요 비용을 연간 임대료로 나눈 수치로 P/I와 마찬가지로 과거에 비해 높으면 상대적으로 고평가됐음을 뜻한다.

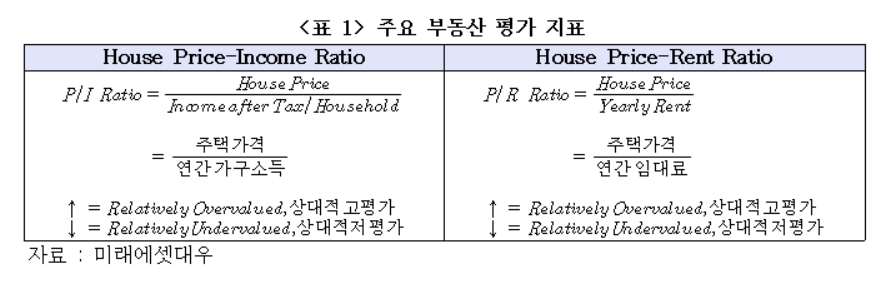

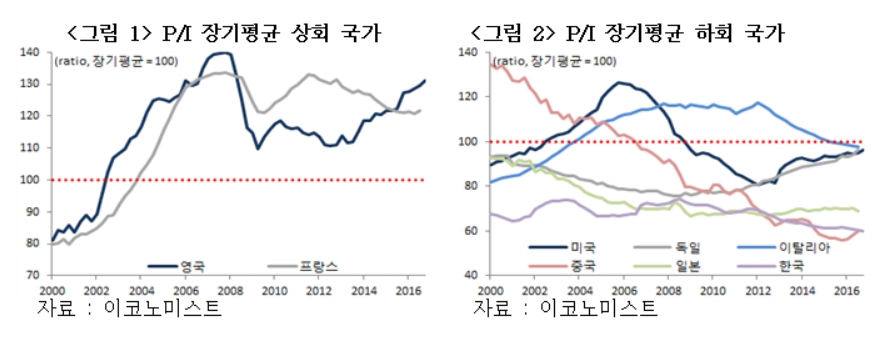

P/I를 살펴보면 영국과 프랑스의 부동산 가격이 장기 평균을 상회하고 있는 것으로 나타났다. 영국과 프랑스의 작년 말 P/I는 각각 131.1, 121.8을 기록해 장기 평균을 대폭 상회하고 있어 거품이 우려된다. 최근 뚜렷한 가격 상승이 관찰됐던 미국과 독일의 경우 P/I가 장기평균에 근접하고 있다.

중국의 경우 그동안 이어져왔던 가파른 경제 성장을 기반으로 한 소득 증가로 인해 부동산 가격에 가계소득에 비해 오히려 감소해오다 최근 들어서야 상승세로 전환됐다. 한국의 경우 가격 양극화 현상을 반영하듯 전국적으로는 P/I가 지속 감소하고 있어 강남 등 일주 지역을 제외하고는 오히려 침체 가능성을 더 우려된다.

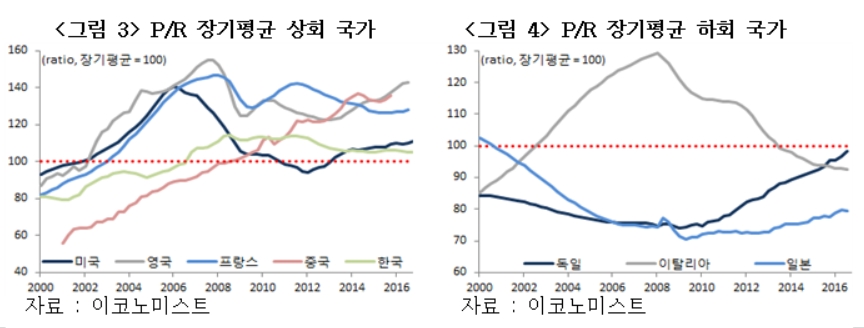

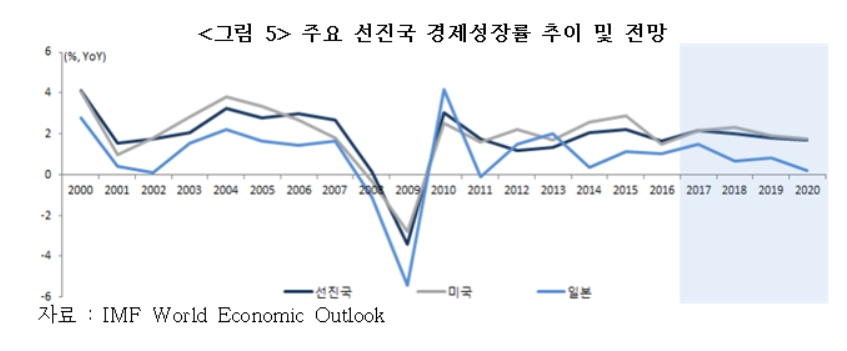

투자 측면에서의 P/R을 살펴보면 독일, 이탈리아, 일본을 제외한 모든 국가에서 장기 평균을 상회하고 있는 것으로 나타났다. 이탈리아의 경우 P/R이 2007년 이후 지속 감소해 2013년부터 장기평균 밑으로 떨어졌다. 반면 독일의 경우 아직까지는 장기평균을 하회하고 있으나, 최근 들어서는 가파른 상승세를 이어오며 장기평균 진입을 앞두고 있다.

미국과 한국의 P/R은 장기평균 수준을 상회하고 있는 것으로 나타나지만, 작년 말 기준 111.4, 105.3을 기록해 타 국가 대비 비교적 안정적인 수준이다. 영국의 경우 작년 말 P/R이 143.1을 기록해 주요국 중 가장 높았으며, 중국 역시 작년 3분기까지 가파른 상승세를 이어오며 고평가 위험이 높아지고 있는 것으로 나타났다.

이제 2주 만 있으면 무술년 새해를 맞는다. 2년 전 여름 휴가철에 읽어야 할 필독서로 추천됐던 해리 덴트의 ‘인구 절벽(The Demographic Cliff))’에서 ‘한국 부동산(특히 강남 지역) 시장이 인구 절벽에 따라 장기 침체에 접어들 것’이라는 내다봤던 바로 그 해를 맞는다. 문재인 정부의 부동산 대책과 맞물려 1년 전과 같은 비관론도 고개를 들고 있다.

해리 덴트가 부동산 시장 앞날을 예측하는데 즐겨 쓰는 기법은 ‘인구통계학적 이론’이다. 한 나라의 계층별 인구구성에서 자가 소유 의욕과 안정된 노후생활을 위해 부동산을 본격적으로 매입하는 자산계층(버블론 35∼55세, 인구절벽 45∼49세)이 얼마나 두터우냐에 따라 부동산 가격이 결정된다는 것이 핵심이다.

금융위기 이전까지 부동산 시장예측에 관한 한 정확하다고 평가받았던 해리 덴트는 2010년을 기점으로 베이비붐 세대가 은퇴할 경우 미국 부동산 시장과 경기는 장기침체에 빠질 것이라고 경고했다. 베이비붐 세대는 은퇴 비용을 충당할 재원이 충분치 않아 보유 부동산을 처분할 수밖에 없고, 이 과정에서 역자산 효과가 발생할 것으로 봤기 때문이다.

주가가 경기에 1년 정도 앞서 간다면 2009년은 장기 포트폴리오와 자산분배 전략을 크게 수정해야 할 중요한 해로 지목했다. 2010년 이후 미국 경기와 증시가 장기침체 국면에 들어가기 때문에 2009년에는 그 때까지 보유한 주식을 처분해야 한다고 주장했다. 하지만 이때부터 미국 경기는 회복되고 주식과 부동산 가격도 크게 올랐다.

미국처럼 은퇴 후 삶의 수단으로 주식보유 비율이 적은 우리로서는 인구통계학적 이론은 최소한 자가 소유(특히 아파트) 시장을 예측하는데 유용한 것으로 평가돼 왔다. 1960년대 이후 최소한 이명박 정부 출범 2년까지 세대가 지날수록 자산계층이 두텁게 형성됨에 따라 아파트 가격이 한 단계씩 뛰었다.

앞으로는 어떻게 될 것인가 하는 점이다. 우리는 세계 어느 나라보다 출산율이 낮고 고령화 속도가 빠르다. 이미 시작된 베이비붐 세대가 은퇴하면 이후 자산계층이 받쳐줄 가능성이 낮기 때문이다. 특히 핵심자산계층인 45∼49세가 은퇴하기 시작하는 2018년 이후 한국 경기와 부동산 시장은 장기 침체에 빠질 것이라는 예상이 ‘인구절벽’의 주된 내용이다.

헤리 텐트의 주장은 금융위기 이후 Fed를 비롯한 각국 중앙은행의 통화정책 관할대상이 바뀐 점을 무시한 결정적인 한계를 갖고 있다. 인구통계학적 예측기법이 맞으려면 앨런 그린스펀 전 Fed 의장의 신념대로 통화정책 관할대상에 자산시장 여건이 포함되지 말아야 한다(그린스펀 독트린). 하지만 금융위기 이후에는 밴 버냉키 전 Fed의 주장대로 자산시장을 포함시켜 통화정책을 추진해 오고 있다(버냉키 독트린).

버냉키 독트린대로 통화정책을 추진할 경우 인구통계학적 이론에 따라 부동산과 같은 실물투자 수익률이 낮게 예상되더라도 완만한 금리인상 등으로 금융차입 비용이 빠르게 올라가는 것을 막을 경우 거품 붕괴를 막을 수 있다. 재닛 옐런 Fed 의장과 마리오 드라기 유럽중앙은행(ECB) 총재 등이 점진적인 출구전략을 가져가는 이유다.

해리 덴트의 ‘인구 절벽에 따른 2018년 이후 한국 부동산 시장의 장기 침체론’은 예비적인 차원에서는 몰라도 너무 우려할 필요는 없다. 완만한 금리인상 등으로 주택대출금리가 너무 빨리 올라가는 것을 잘 대체해 나간다면 1년 전 5대 은행장이 예측했던 집값 15% 폭락과 같은 현실이 내년에 닥치는 사태는 없을 것으로 예상된다.

<글. 한상춘/<a href=http://sise.wownet.co.kr/search/main/main.asp?mseq=419&searchStr=039340 target=_blank>한국경제TV 해설위원 겸 한국경제신문사 논설위원(schan@hankyung.com)>

관련뉴스