주담대보다 낮은 신용대출 금리…은행도 "이런 현상 처음"

1·2등급 직장인 상당수 2%대 신용대출…막힌 주담대 대신 부동산으로

은행권, 정부 신용대출 규제 강화 가능성에 촉각

(서울=연합뉴스) 은행팀 = 최근 은행권에서는 신용대출 금리가 주택담보대출(이하 주담대), 전세자금대출 등 부동산 담보 대출 금리보다 더 낮은 보기 드문 현상이 나타나고 있다.

'0%대 기준금리' 환경 속에서 대출금리 구조 차이와 인터넷 전문은행과의 경쟁 등이 복합적으로 영향을 미친 결과다. 은행 직원들조차 "이런 현상은 처음"이라며 앞다퉈 2%대 신용대출을 받는 상황이다.

정부의 부동산 안정 대책으로 주담대, 전세대출이 막힌 가운데 이렇게 금리 메리트(이점)까지 더해지자, 신용대출로 주택자금을 조달하려는 수요도 급증하는 추세다. 과연 정부가 부동산 규제 강화 차원에서 남은 신용대출 창구마저 조일지 주목된다.

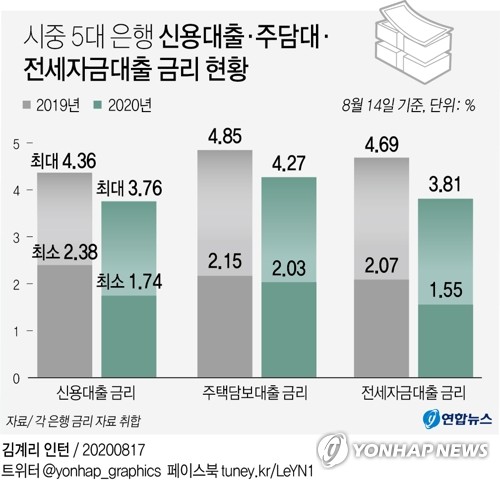

◇ 5대은행 신용대출 연 1.74∼3.76%, 주담대 2.03∼4.27%보다 낮아

17일 KB국민·신한·하나·우리·NH농협 등 시중 5대 은행에 따르면 연휴 직전 14일 현재 신용대출 금리는 신용등급과 대출금액 등에 따라 연 1.74∼3.76% 수준이다.

이와 비교해 주담대는 연 2.03∼4.27%로 신용대출 금리보다 하단과 상단이 모두 높다. 전세대출(연 1.55∼3.81%)과 비교해도 최저 금리는 전세대출 쪽이 유리하지만, 최고 금리의 경우 신용대출이 오히려 0.05%포인트(p) 더 낮다.

시중은행 관계자는 "과거 신용 1등급의 고액 연봉자 등 극소수의 신용대출 금리가 주담대 등 부동산 담보 대출금리보다 일시적으로 낮았을 수는 있지만, 지금처럼 신용 1∼2등급의 직장인 상당수가 일반적으로 주담대보다 낮은 금리로 대출을 받는 현상은 사실상 처음"이라고 설명했다.

실제로 은행 직원 중에서도 현재 2%대 초반의 금리로 신용대출을 쓰고 있는 경우가 많았다.

┌─────────────────────────────────────┐

│ 시중 5대 은행 신용대출·주담대·전세자금대출 금리 추이 │

│※ 각 은행 금리 자료 취합 │

├─────────┬─────────┬────────┬────────┤

│ │2019.8.14 │2020.8.14 │하단·상단 낙폭 │

├─────────┼─────────┼────────┼────────┤

│신용대출 금리 │2.38∼4.36% │1.74∼3.76% │0.64p, 0.6%p│

├─────────┼─────────┼────────┼────────┤

│주택담보대출 금리 │2.15∼4.85% │2.03∼4.27% │0.12%p, 0.23%p │

├─────────┼─────────┼────────┼────────┤

│전세자금대출 금리 │2.07∼4.69% │1.55∼3.81% │0.52%p, 0.88%p │

└─────────┴─────────┴────────┴────────┘

◇ 금리구조·고정비 차이에 인터넷은행 경쟁까지 겹쳐 1년새 0.64%P↓

이런 신용대출-주담대 금리 '역전' 현상의 원인은 복합적이다.

우선 대출금리 결정 구조상 한국은행의 기준금리 인하를 반영한 금리 하락 속도가 신용대출 쪽이 더 빠르다.

예를 들어 은행들이 신용대출 기준금리로 삼는 금융채 6개월물의 금리는 1년 전보다 0.719%포인트(p) 떨어졌지만, 주담대 등에 사용되는 금융채 5년물의 경우 같은 기간 0.04%포인트 하락하는 데 그쳤다.

시중은행 관계자는 "신용대출의 경우 주담대보다 기간이 짧아 단기 채권의 시장금리를 사용하는데 최근 단기물 금리 낙폭이 더 컸다"고 말했다.

실제로 작년 8월 14일자 5대 시중은행의 신용대출 금리는 2.38∼4.36%로, 현재 금리(1.74∼3.76%)를 기준으로 1년 새 하단과 상단이 각 0.64%포인트, 0.6%포인트나 낮아졌다.

1년 전 주담대, 전세대출 금리는 각 2.15∼4.85%, 2.07∼4.69% 범위였다. 지금 주담대와 전세대출의 금리(2.03∼4.27%, 1.55∼3.81%)과 비교하면 같은 기간 두 대출의 하단은 각 0.12%포인트, 0.52%포인트 떨어졌고 상단은 각 0.23%포인트, 0.88%포인트 하락했다.

결국 1년간 신용대출 쪽 금리 하단의 낙폭이 주담대나 전세대출보다 컸다는 얘기다.

신용대출과 달리 주담대 등에는 담보 설정 비용 등 고정비가 들어간다는 점도 차이를 키우는 요인이다.

시중은행 관계자는 "은행이 최근 0.5% 금리로 자금을 조달하는데, NIM(순이자마진)을 1.5% 정도로 가정할 때 신용대출 금리는 2%(0.5+1.5) 정도만 받을 수 있다"며 "하지만 주담대 금리에는 1.5%만 얹을 수가 없다. 은행이 부담하는 설정비 등 비용이 있기 때문"이라고 설명했다.

카카오뱅크 등 인터넷 전문은행들이 촉발한 은행권 전반의 공격적 신용대출 금리 인하 경쟁도 신용대출-주담대 금리 역전의 배경으로 꼽히고 있다.

은행권 관계자는 "은행에서 약 20년 일했는데, 입사 이후 신용대출 금리가 전반적으로 주담대·전세대출 금리보다 낮은 것은 처음 보는 일"이라며 "최근 신용대출이 크게 늘고 있는데 주담대·전세대출 규제가 강화된 데다 이렇게 금리까지 더 낮으니 신용대출을 받아 놓고 주택자금 등에 활용하는 경우가 적지 않은 것으로 짐작된다"고 말했다.

그는 "정부의 부동산 규제 차원에서 3개월내 주담대와 신용대출을 동시에 승인하지 않는 등 은행이 지금도 신용대출의 주택자금 전용을 막기 위해 노력하고 있다"며 "부동산 자금원으로서 신용대출이 더 문제가 되면 아마 정부가 신용대출 규제를 더 강화할 가능성이 있기 때문에 은행권도 촉각을 세우고 있다"고 분위기를 전했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

1·2등급 직장인 상당수 2%대 신용대출…막힌 주담대 대신 부동산으로

은행권, 정부 신용대출 규제 강화 가능성에 촉각

(서울=연합뉴스) 은행팀 = 최근 은행권에서는 신용대출 금리가 주택담보대출(이하 주담대), 전세자금대출 등 부동산 담보 대출 금리보다 더 낮은 보기 드문 현상이 나타나고 있다.

'0%대 기준금리' 환경 속에서 대출금리 구조 차이와 인터넷 전문은행과의 경쟁 등이 복합적으로 영향을 미친 결과다. 은행 직원들조차 "이런 현상은 처음"이라며 앞다퉈 2%대 신용대출을 받는 상황이다.

정부의 부동산 안정 대책으로 주담대, 전세대출이 막힌 가운데 이렇게 금리 메리트(이점)까지 더해지자, 신용대출로 주택자금을 조달하려는 수요도 급증하는 추세다. 과연 정부가 부동산 규제 강화 차원에서 남은 신용대출 창구마저 조일지 주목된다.

◇ 5대은행 신용대출 연 1.74∼3.76%, 주담대 2.03∼4.27%보다 낮아

17일 KB국민·신한·하나·우리·NH농협 등 시중 5대 은행에 따르면 연휴 직전 14일 현재 신용대출 금리는 신용등급과 대출금액 등에 따라 연 1.74∼3.76% 수준이다.

이와 비교해 주담대는 연 2.03∼4.27%로 신용대출 금리보다 하단과 상단이 모두 높다. 전세대출(연 1.55∼3.81%)과 비교해도 최저 금리는 전세대출 쪽이 유리하지만, 최고 금리의 경우 신용대출이 오히려 0.05%포인트(p) 더 낮다.

시중은행 관계자는 "과거 신용 1등급의 고액 연봉자 등 극소수의 신용대출 금리가 주담대 등 부동산 담보 대출금리보다 일시적으로 낮았을 수는 있지만, 지금처럼 신용 1∼2등급의 직장인 상당수가 일반적으로 주담대보다 낮은 금리로 대출을 받는 현상은 사실상 처음"이라고 설명했다.

실제로 은행 직원 중에서도 현재 2%대 초반의 금리로 신용대출을 쓰고 있는 경우가 많았다.

┌─────────────────────────────────────┐

│ 시중 5대 은행 신용대출·주담대·전세자금대출 금리 추이 │

│※ 각 은행 금리 자료 취합 │

├─────────┬─────────┬────────┬────────┤

│ │2019.8.14 │2020.8.14 │하단·상단 낙폭 │

├─────────┼─────────┼────────┼────────┤

│신용대출 금리 │2.38∼4.36% │1.74∼3.76% │0.64p, 0.6%p│

├─────────┼─────────┼────────┼────────┤

│주택담보대출 금리 │2.15∼4.85% │2.03∼4.27% │0.12%p, 0.23%p │

├─────────┼─────────┼────────┼────────┤

│전세자금대출 금리 │2.07∼4.69% │1.55∼3.81% │0.52%p, 0.88%p │

└─────────┴─────────┴────────┴────────┘

◇ 금리구조·고정비 차이에 인터넷은행 경쟁까지 겹쳐 1년새 0.64%P↓

이런 신용대출-주담대 금리 '역전' 현상의 원인은 복합적이다.

우선 대출금리 결정 구조상 한국은행의 기준금리 인하를 반영한 금리 하락 속도가 신용대출 쪽이 더 빠르다.

예를 들어 은행들이 신용대출 기준금리로 삼는 금융채 6개월물의 금리는 1년 전보다 0.719%포인트(p) 떨어졌지만, 주담대 등에 사용되는 금융채 5년물의 경우 같은 기간 0.04%포인트 하락하는 데 그쳤다.

시중은행 관계자는 "신용대출의 경우 주담대보다 기간이 짧아 단기 채권의 시장금리를 사용하는데 최근 단기물 금리 낙폭이 더 컸다"고 말했다.

실제로 작년 8월 14일자 5대 시중은행의 신용대출 금리는 2.38∼4.36%로, 현재 금리(1.74∼3.76%)를 기준으로 1년 새 하단과 상단이 각 0.64%포인트, 0.6%포인트나 낮아졌다.

1년 전 주담대, 전세대출 금리는 각 2.15∼4.85%, 2.07∼4.69% 범위였다. 지금 주담대와 전세대출의 금리(2.03∼4.27%, 1.55∼3.81%)과 비교하면 같은 기간 두 대출의 하단은 각 0.12%포인트, 0.52%포인트 떨어졌고 상단은 각 0.23%포인트, 0.88%포인트 하락했다.

결국 1년간 신용대출 쪽 금리 하단의 낙폭이 주담대나 전세대출보다 컸다는 얘기다.

신용대출과 달리 주담대 등에는 담보 설정 비용 등 고정비가 들어간다는 점도 차이를 키우는 요인이다.

시중은행 관계자는 "은행이 최근 0.5% 금리로 자금을 조달하는데, NIM(순이자마진)을 1.5% 정도로 가정할 때 신용대출 금리는 2%(0.5+1.5) 정도만 받을 수 있다"며 "하지만 주담대 금리에는 1.5%만 얹을 수가 없다. 은행이 부담하는 설정비 등 비용이 있기 때문"이라고 설명했다.

카카오뱅크 등 인터넷 전문은행들이 촉발한 은행권 전반의 공격적 신용대출 금리 인하 경쟁도 신용대출-주담대 금리 역전의 배경으로 꼽히고 있다.

은행권 관계자는 "은행에서 약 20년 일했는데, 입사 이후 신용대출 금리가 전반적으로 주담대·전세대출 금리보다 낮은 것은 처음 보는 일"이라며 "최근 신용대출이 크게 늘고 있는데 주담대·전세대출 규제가 강화된 데다 이렇게 금리까지 더 낮으니 신용대출을 받아 놓고 주택자금 등에 활용하는 경우가 적지 않은 것으로 짐작된다"고 말했다.

그는 "정부의 부동산 규제 차원에서 3개월내 주담대와 신용대출을 동시에 승인하지 않는 등 은행이 지금도 신용대출의 주택자금 전용을 막기 위해 노력하고 있다"며 "부동산 자금원으로서 신용대출이 더 문제가 되면 아마 정부가 신용대출 규제를 더 강화할 가능성이 있기 때문에 은행권도 촉각을 세우고 있다"고 분위기를 전했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스