발급량 역대 최저…"이미 모바일이 대체"

[ 정지은 기자 ]

종이통장이 사라지고 있다. 은행에서 발급하는 종이통장은 사상 최저 규모로 줄었다. 내년 9월 종이통장 발급이 유료화되면 ‘퇴장 속도’는 더 빨라질 전망이다.

31일 은행권에 따르면 신한·국민·우리·KEB하나·농협 등 5대 은행의 종이통장 발급량은 지난해 총 2865만5157개로 사상 처음 3000만 개 밑으로 떨어졌다. 2012년 5대 은행 체제가 시작된 이래 가장 낮은 수준이다.

5대 은행의 종이통장 발급량은 2016년 3257만5772개, 2017년 3005만1470개 등으로 해마다 줄고 있다. 통상 예·적금 상품 가입이 가장 활발한 1분기를 놓고 비교해도 마찬가지다. 올해 1분기에는 5대 은행 종이통장 발급량이 723만5433개에 그쳤다. 전년 동기(823만7540개)에 비해 10% 이상 감소해 역대 최저치를 기록했다. 요즘엔 은행 창구에서도 고객이 먼저 요청하지 않으면 종이통장을 내주지 않는다. 통장과 신분증을 함께 제출해야 창구 업무를 볼 수 있던 풍경은 이제 옛일이 됐다.

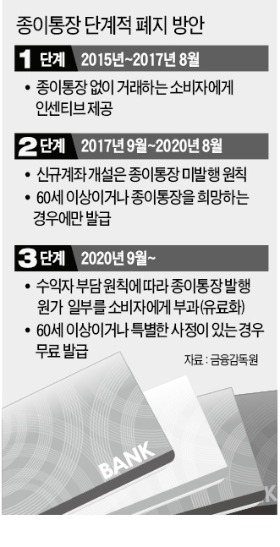

금융감독원은 내년 9월부터 종이통장 발급 때 고객에게 일정 비용을 부담하게 할 방침이다. 금융권 안팎에선 의견이 분분하다. 디지털 금융 시대에 종이통장은 불필요하다는 의견과 디지털 소외 계층의 고립이 심해질지 모른다는 우려가 대립하고 있다. 시중은행 관계자는 “모바일과 인터넷을 통한 거래가 확산됐기 때문에 종이통장이 없어져도 당장 금융거래에 큰 혼란은 없을 것”이라고 말했다.

금융감독원은 내년 9월부터 종이통장 발급 때 고객에게 일정 비용을 부담하게 할 방침이다. 금융권 안팎에선 의견이 분분하다. 디지털 금융 시대에 종이통장은 불필요하다는 의견과 디지털 소외 계층의 고립이 심해질지 모른다는 우려가 대립하고 있다. 시중은행 관계자는 “모바일과 인터넷을 통한 거래가 확산됐기 때문에 종이통장이 없어져도 당장 금융거래에 큰 혼란은 없을 것”이라고 말했다.

122년 된 종이통장 이젠 돈 내야 발급

“적금통장 새로 만들게요. 종이통장도 발급해주세요.”

“종이통장 발급 비용은 2000원입니다. 만드시겠어요?”

내년 9월 국내 은행 점포에서 보게 될 장면이다. 종이통장을 받으려면 고객이 돈을 내야 한다. 금융상품 가입 시 ‘확인증’처럼 딸려오던 종이통장을 더는 보기 어렵게 됐다. 빈자리는 디지털 금융이 채우고 있다. 종이통장의 수명이 얼마 남지 않았다는 관측이 나온다.

요즘 은행에선 신규 계좌를 개설할 때 종이통장 미발행을 원칙으로 삼고 있다. 고객이 60세 이상이 아니면 종이통장을 ‘자동으로’ 발급해주는 일은 없다. 직원은 종이통장 발급 의사를 묻고, 발급을 원할 때만 종이통장을 준다. 신한·국민·우리·KEB하나·농협 등 5대 은행의 종이통장 발급량이 지난해 처음 3000만 개 밑으로 떨어진 이유다.

금융감독원은 내년 9월부터 종이통장을 원하는 사람에게 원가의 일부를 부담시킬 계획이다. 종이통장의 개당 제작원가는 231~300원이다. 여기에 인지세, 인건비 등을 더한 발행 원가는 5000~1만8000원 정도다. 물론 다 청구할 순 없다. 은행권에선 종이통장 발급 비용을 2000~3000원 수준으로 잡고 있다. 이 방안이 시행되면 종이통장은 희귀품이 될 전망이다. 1897년 국내 최초 상업은행인 한성은행(조흥은행의 전신)이 설립된 이후 122년여 만이다.

종이통장 소유 여부는 예금 지급을 청구할 수 있는 법적 권리와 무관하다. 모든 금융거래 내용은 은행 메인 전산시스템과 백업시스템 등에 보관된다. 그럼에도 지금까진 은행 창구에서 거래할 때 통장이나 인감 확인 없이는 예금을 인출할 수 없었다. 통장 없이 창구에서 예금을 꺼내려면 종이통장을 재발급받거나 건별로 지점장 승인을 받아야 한다. 종이통장은 발급 자체에 비용과 시간이 드는 데다 분실할 경우 거래내역 노출, 인감 및 서명 도용 등의 피해가 있을 수 있다는 게 약점으로 꼽힌다. 금감원 관계자는 “계획대로 내년 9월부터 유료화를 시행해도 될지 상황을 살펴보고 있다”며 “은행과 소비자 모두 받아들일 수 있을지가 관건”이라고 말했다.

모바일·인터넷 거래 늘며 효용 ‘뚝’

주요 은행은 종이통장 유료화를 넘어 폐지까지 추진해도 큰 혼란이 없을 것으로 보고 있다. 존재감이 예전만 못 하기 때문이다. 요즘은 종이통장을 만들어도 실제로 꺼내보는 경우가 드물다. 한 은행 관계자는 “몇 년 전까지만 해도 ‘종이통장 없이 어떻게 거래하느냐’는 식의 우려가 많았지만 지금은 달라졌다”며 “종이통장이 없어도 거래에 지장이 없고 오히려 편하다는 인식이 널리 퍼졌다”고 말했다.

주요 은행은 종이통장 유료화를 넘어 폐지까지 추진해도 큰 혼란이 없을 것으로 보고 있다. 존재감이 예전만 못 하기 때문이다. 요즘은 종이통장을 만들어도 실제로 꺼내보는 경우가 드물다. 한 은행 관계자는 “몇 년 전까지만 해도 ‘종이통장 없이 어떻게 거래하느냐’는 식의 우려가 많았지만 지금은 달라졌다”며 “종이통장이 없어도 거래에 지장이 없고 오히려 편하다는 인식이 널리 퍼졌다”고 말했다.

금융당국의 방침이 아니어도 종이통장의 효용은 자연스럽게 떨어지는 추세라는 분석이 많다. 모바일과 인터넷 등 디지털을 기반으로 한 금융거래가 확산되고 있기 때문이다.

미국과 영국, 중국 등은 이미 금융거래 전산화로 종이통장을 없앴다. 미국은 1990년대, 영국은 2000년대 들어 종이통장 발행을 중단했다. 중국은 고객이 별도 요청할 때만 종이통장을 발급하고 있다.

디지털 소외계층 우려 시선도

은행들은 고객 불편을 최소화하면서 종이통장을 줄이는 방안을 고민하고 있다. 종이통장이 감소하면 은행의 비용 절감에도 도움이 된다. 통장 정리와 재발급 요청 등의 업무 부담도 줄어든다. 젊은 층이 주로 이용하는 점포 중 아예 ‘종이통장 없는 점포’로 시범 운영하는 곳도 있다. 한국씨티은행 서울 서교동지점은 지난해 6월부터 종이통장은 물론 현금, 종이가 없는 디지털 점포로 운영한다.

은행들은 고객 불편을 최소화하면서 종이통장을 줄이는 방안을 고민하고 있다. 종이통장이 감소하면 은행의 비용 절감에도 도움이 된다. 통장 정리와 재발급 요청 등의 업무 부담도 줄어든다. 젊은 층이 주로 이용하는 점포 중 아예 ‘종이통장 없는 점포’로 시범 운영하는 곳도 있다. 한국씨티은행 서울 서교동지점은 지난해 6월부터 종이통장은 물론 현금, 종이가 없는 디지털 점포로 운영한다.

비대면으로 가입하는 모바일 또는 온라인 전용 금융상품도 꾸준히 내놓고 있다. 국민은행이 지난해 3월 출시한 ‘KB맑은하늘적금’이 대표적이다. 종이통장 미발행 시 연 0.1%의 우대금리를 얹어준다.

일각에선 모바일·인터넷뱅킹을 사용하지 않는 계층의 소외가 심화될 것이란 우려가 나온다. 디지털 환경에 익숙하지 않은 아날로그 세대에겐 혼란일 수 있다는 얘기다. 서울 서소문의 한 은행에서 만난 이숙자 씨(63)는 “모바일이나 인터넷으로 하는 건 못 믿는다”며 “은행 직원을 만나 직접 눈으로 봐야 안심된다”고 말했다. 그는 “종이통장을 없앤다면 나 같은 사람은 은행 거래를 하지 말라는 얘기냐”고 언짢아했다.

금감원과 은행 등도 이 같은 우려를 인지하고 있다. 종이통장 유료화 방안에 60대 이상이거나 특별한 사정이 있는 경우엔 비용을 부담시키지 않는다는 예외를 둔 것도 이런 이유에서다. 국민은행은 이용고객 약 1800만 명 중 300만 명가량이 주로 은행 점포를 직접 찾아가서 거래하는 것으로 파악하고 있다. 이 중 약 80만 명은 60대 이상으로 앞으로도 모바일뱅킹 전환이 쉽지 않은 계층이다.

이건희 국민대 경영학부 교수는 “디지털 금융에 익숙하지 않은 고령층이나 서민들에게는 종이통장이 가계부나 마찬가지”라며 “유료화 등 폐지 방안과 관련해 더욱 많은 논의와 고민이 필요하다”고 말했다.

정지은 기자 jeong@hankyung.com

[ 정지은 기자 ]

종이통장이 사라지고 있다. 은행에서 발급하는 종이통장은 사상 최저 규모로 줄었다. 내년 9월 종이통장 발급이 유료화되면 ‘퇴장 속도’는 더 빨라질 전망이다.

31일 은행권에 따르면 신한·국민·우리·KEB하나·농협 등 5대 은행의 종이통장 발급량은 지난해 총 2865만5157개로 사상 처음 3000만 개 밑으로 떨어졌다. 2012년 5대 은행 체제가 시작된 이래 가장 낮은 수준이다.

5대 은행의 종이통장 발급량은 2016년 3257만5772개, 2017년 3005만1470개 등으로 해마다 줄고 있다. 통상 예·적금 상품 가입이 가장 활발한 1분기를 놓고 비교해도 마찬가지다. 올해 1분기에는 5대 은행 종이통장 발급량이 723만5433개에 그쳤다. 전년 동기(823만7540개)에 비해 10% 이상 감소해 역대 최저치를 기록했다. 요즘엔 은행 창구에서도 고객이 먼저 요청하지 않으면 종이통장을 내주지 않는다. 통장과 신분증을 함께 제출해야 창구 업무를 볼 수 있던 풍경은 이제 옛일이 됐다.

금융감독원은 내년 9월부터 종이통장 발급 때 고객에게 일정 비용을 부담하게 할 방침이다. 금융권 안팎에선 의견이 분분하다. 디지털 금융 시대에 종이통장은 불필요하다는 의견과 디지털 소외 계층의 고립이 심해질지 모른다는 우려가 대립하고 있다. 시중은행 관계자는 “모바일과 인터넷을 통한 거래가 확산됐기 때문에 종이통장이 없어져도 당장 금융거래에 큰 혼란은 없을 것”이라고 말했다.122년 된 종이통장 이젠 돈 내야 발급

“적금통장 새로 만들게요. 종이통장도 발급해주세요.”

“종이통장 발급 비용은 2000원입니다. 만드시겠어요?”

내년 9월 국내 은행 점포에서 보게 될 장면이다. 종이통장을 받으려면 고객이 돈을 내야 한다. 금융상품 가입 시 ‘확인증’처럼 딸려오던 종이통장을 더는 보기 어렵게 됐다. 빈자리는 디지털 금융이 채우고 있다. 종이통장의 수명이 얼마 남지 않았다는 관측이 나온다.

요즘 은행에선 신규 계좌를 개설할 때 종이통장 미발행을 원칙으로 삼고 있다. 고객이 60세 이상이 아니면 종이통장을 ‘자동으로’ 발급해주는 일은 없다. 직원은 종이통장 발급 의사를 묻고, 발급을 원할 때만 종이통장을 준다. 신한·국민·우리·KEB하나·농협 등 5대 은행의 종이통장 발급량이 지난해 처음 3000만 개 밑으로 떨어진 이유다.

금융감독원은 내년 9월부터 종이통장을 원하는 사람에게 원가의 일부를 부담시킬 계획이다. 종이통장의 개당 제작원가는 231~300원이다. 여기에 인지세, 인건비 등을 더한 발행 원가는 5000~1만8000원 정도다. 물론 다 청구할 순 없다. 은행권에선 종이통장 발급 비용을 2000~3000원 수준으로 잡고 있다. 이 방안이 시행되면 종이통장은 희귀품이 될 전망이다. 1897년 국내 최초 상업은행인 한성은행(조흥은행의 전신)이 설립된 이후 122년여 만이다.

종이통장 소유 여부는 예금 지급을 청구할 수 있는 법적 권리와 무관하다. 모든 금융거래 내용은 은행 메인 전산시스템과 백업시스템 등에 보관된다. 그럼에도 지금까진 은행 창구에서 거래할 때 통장이나 인감 확인 없이는 예금을 인출할 수 없었다. 통장 없이 창구에서 예금을 꺼내려면 종이통장을 재발급받거나 건별로 지점장 승인을 받아야 한다. 종이통장은 발급 자체에 비용과 시간이 드는 데다 분실할 경우 거래내역 노출, 인감 및 서명 도용 등의 피해가 있을 수 있다는 게 약점으로 꼽힌다. 금감원 관계자는 “계획대로 내년 9월부터 유료화를 시행해도 될지 상황을 살펴보고 있다”며 “은행과 소비자 모두 받아들일 수 있을지가 관건”이라고 말했다.

모바일·인터넷 거래 늘며 효용 ‘뚝’

주요 은행은 종이통장 유료화를 넘어 폐지까지 추진해도 큰 혼란이 없을 것으로 보고 있다. 존재감이 예전만 못 하기 때문이다. 요즘은 종이통장을 만들어도 실제로 꺼내보는 경우가 드물다. 한 은행 관계자는 “몇 년 전까지만 해도 ‘종이통장 없이 어떻게 거래하느냐’는 식의 우려가 많았지만 지금은 달라졌다”며 “종이통장이 없어도 거래에 지장이 없고 오히려 편하다는 인식이 널리 퍼졌다”고 말했다.금융당국의 방침이 아니어도 종이통장의 효용은 자연스럽게 떨어지는 추세라는 분석이 많다. 모바일과 인터넷 등 디지털을 기반으로 한 금융거래가 확산되고 있기 때문이다.

미국과 영국, 중국 등은 이미 금융거래 전산화로 종이통장을 없앴다. 미국은 1990년대, 영국은 2000년대 들어 종이통장 발행을 중단했다. 중국은 고객이 별도 요청할 때만 종이통장을 발급하고 있다.

디지털 소외계층 우려 시선도

은행들은 고객 불편을 최소화하면서 종이통장을 줄이는 방안을 고민하고 있다. 종이통장이 감소하면 은행의 비용 절감에도 도움이 된다. 통장 정리와 재발급 요청 등의 업무 부담도 줄어든다. 젊은 층이 주로 이용하는 점포 중 아예 ‘종이통장 없는 점포’로 시범 운영하는 곳도 있다. 한국씨티은행 서울 서교동지점은 지난해 6월부터 종이통장은 물론 현금, 종이가 없는 디지털 점포로 운영한다.비대면으로 가입하는 모바일 또는 온라인 전용 금융상품도 꾸준히 내놓고 있다. 국민은행이 지난해 3월 출시한 ‘KB맑은하늘적금’이 대표적이다. 종이통장 미발행 시 연 0.1%의 우대금리를 얹어준다.

일각에선 모바일·인터넷뱅킹을 사용하지 않는 계층의 소외가 심화될 것이란 우려가 나온다. 디지털 환경에 익숙하지 않은 아날로그 세대에겐 혼란일 수 있다는 얘기다. 서울 서소문의 한 은행에서 만난 이숙자 씨(63)는 “모바일이나 인터넷으로 하는 건 못 믿는다”며 “은행 직원을 만나 직접 눈으로 봐야 안심된다”고 말했다. 그는 “종이통장을 없앤다면 나 같은 사람은 은행 거래를 하지 말라는 얘기냐”고 언짢아했다.

금감원과 은행 등도 이 같은 우려를 인지하고 있다. 종이통장 유료화 방안에 60대 이상이거나 특별한 사정이 있는 경우엔 비용을 부담시키지 않는다는 예외를 둔 것도 이런 이유에서다. 국민은행은 이용고객 약 1800만 명 중 300만 명가량이 주로 은행 점포를 직접 찾아가서 거래하는 것으로 파악하고 있다. 이 중 약 80만 명은 60대 이상으로 앞으로도 모바일뱅킹 전환이 쉽지 않은 계층이다.

이건희 국민대 경영학부 교수는 “디지털 금융에 익숙하지 않은 고령층이나 서민들에게는 종이통장이 가계부나 마찬가지”라며 “유료화 등 폐지 방안과 관련해 더욱 많은 논의와 고민이 필요하다”고 말했다.

정지은 기자 jeong@hankyung.com

관련뉴스