30년물 회사채 수요예측 참여 600억원 그쳐

장기 수익성 악화, 공격적인 M&A로 장기투자 ‘불안’

“5G 투자 확대 때 영업현금 창출 못 할 수도”

≪이 기사는 07월26일(04:26) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

국내 1위 무선통신사업자인 SK텔레콤의 30년 만기 회사채가 기대를 밑도는 수요를 모은 것으로 나타났다. 민간기업 첫 30년물이란 기념비적 상품이었지만, 먼 미래에도 지금과 같은 수익을 낼 수 있을지 투자자들이 확신을 갖지 못했다는 분석이다.

지난 10여년에 걸친 수익성의 장기 하락 추세와 최근 공격적인 기업인수(M&A) 부담으로 최상위 신용등급의 유지를 낙관하기 어려워졌기 때문이다.

◆30년물 수요 4% 그쳐

25일 금융감독원에 따르면 SK텔레콤은 오는 29일 다섯 종류의 만기 회사채를 발행하기 위해 지난 22일 실시한 수요예측에서 모두 1조4400억원의 수요를 모았다. 처음 모집한 금액 2500억원의 5.8배 규모로 전반적으로 흥행에 성공했다. 우량 회사채 수요가 풍부한 때 6개월만에 나온 ‘AAA’ 등급 민간 회사채라는 점에서 기관투자가들의 구미를 당겼다는 평가다.

국내에서 ‘AAA’ 신용등급을 받고 있는 민간기업은 SK텔레콤과 현대자동차, 지난 1월 회사채를 발행한 KT가 전부다.

다만 민간기업 최초 발행으로 관심을 모았던 30년물은 전체 참여금액의 4%인 600억원을 모으는데 그쳤다. 일반적으로 수요예측에 앞서 수백억원의 청약 대기 수요를 미리 확보하는 관행으로 미뤄볼 때 시장의 관심이 상당히 부진했다는 게 투자은행(IB) 업계의 평가다. 모집금액도 200억원으로 제시해 낮은 흥행 기대감을 반영했다.

한 IB 업계 관계자는 “수익성이 장기간 내리막을 걸어온 만큼 정부 지원을 받는 공기업과 달리 먼 미래를 안심하지 못하기 때문”이라고 흥행 부진의 배경을 전했다. 지난 3월 한국해양진흥공사가 똑같이 30년 만기 회사채 수요를 모집했을 때 기관은 무려 4100억원 규모로 참여했다.

◆장기 실적악화 부담

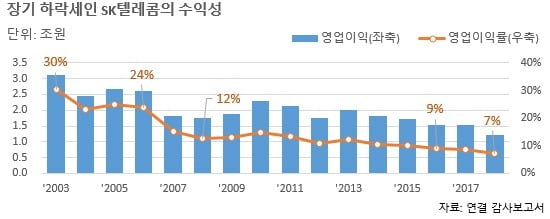

매출의 70%를 무선통신사업에서 올리는 SK텔레콤은 영업이익은 2003년을 정점으로 꾸준히 줄고 있다. 2003년 최대인 3조1000억원을 찍은 뒤 장기간 2조원 안팎을 맴돌다 2013년을 마지막으로 2조원대를 회복하지 못하고 있다. 작년 영업이익은 1조2000억원에 그쳤다.

전체 이동통신 가입자의 46.6%를 점유(2019년 3월말 기준, 알뜰폰 포함)하고 있으나, 가입자들로부터 받는 요금은 꾸준히 줄고 있다. SK텔레콤 관계자는 “시장이 포화 상태에 이른 상황에서 가입자당 평균 수익을 나타내는 지표인 ARPU의 하락세가 이어지고 있다”고 설명했다.

SK텔레콤의 ARPU는 올해 1분기에도 3만645원으로 전년동기 대비 8.0% 감소했다. 통신비 부담을 가볍게 하는 ‘선택약정할인율’ 상향(20%→25%)과 취약계층 통신비 감면 등 정부 정책 여파로 단기에 회복을 기대하기 어려운 요인이다.

여기에 2012년 SK하이닉스 인수로 늘어난 차입 부담도 해소하지 못해 재무적인 경쟁력이 악화했다. SK텔레콤의 연결 총차입금은 지난 3월말 현재 7조5000억원대로 2011년말 5조8000억원대에서 크게 불어났다. 경쟁업체 KT와 LG유플러스가 영업수익성 개선 등으로 빚 부담을 줄여 나가는 것과 대조적이다.

◆“영업현금 여유 사라질 수도”

빚을 더 줄일 수 있는 원천인 ‘영업현금’을 만들어내기 어려운 환경에 처할 수 있다는 우려도 나온다. 수익 다변화를 위한 대규모 M&A가 잇따르고 있어서다.

SK텔레콤은 지난해 5월 보안전문회사 ADT캡스 인수로 7020억원을 지출했다. 내년 1월에는 자회사인 SK브로드밴드와 티브로드(태광산업 자회사)의 합병을 계획하고 있다. SK텔레콤은 이호진 태광산업 회장 및 특수관계인 보유 티브로드 지분 25.6%를 미래에셋대우 컨소시엄에 넘겨 당장의 현금 부담을 최소화했다. 하지만 컨소시엄 지분을 되살 권리(콜옵션)을 보유해 중장기적으로 자금 유출이 발생할 수 있다.

이런 확장 전략은 4차 산업혁명의 핵심 인프라로 꼽히는 5세대 통신(5G) 투자와 마케팅을 본격화할 때 회사의 재무부담을 크게 키울 수 있다. 최재헌 한국기업평가 수석 연구원은 ADT캡스 인수 결정 직후에 낸 보고서에서 “적극적인 디레버리징(차입 축소)가 필요하다”고 경고했다. 그는 “이익이 꾸준히 줄고 5G 투자 지출 부담이 현실화하면 잉여현금 창출이 어려워질 가능성이 높다”고 우려했다.

이태호 기자 thlee@hankyung.com

장기 수익성 악화, 공격적인 M&A로 장기투자 ‘불안’

“5G 투자 확대 때 영업현금 창출 못 할 수도”

≪이 기사는 07월26일(04:26) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

국내 1위 무선통신사업자인 SK텔레콤의 30년 만기 회사채가 기대를 밑도는 수요를 모은 것으로 나타났다. 민간기업 첫 30년물이란 기념비적 상품이었지만, 먼 미래에도 지금과 같은 수익을 낼 수 있을지 투자자들이 확신을 갖지 못했다는 분석이다.

지난 10여년에 걸친 수익성의 장기 하락 추세와 최근 공격적인 기업인수(M&A) 부담으로 최상위 신용등급의 유지를 낙관하기 어려워졌기 때문이다.

◆30년물 수요 4% 그쳐

25일 금융감독원에 따르면 SK텔레콤은 오는 29일 다섯 종류의 만기 회사채를 발행하기 위해 지난 22일 실시한 수요예측에서 모두 1조4400억원의 수요를 모았다. 처음 모집한 금액 2500억원의 5.8배 규모로 전반적으로 흥행에 성공했다. 우량 회사채 수요가 풍부한 때 6개월만에 나온 ‘AAA’ 등급 민간 회사채라는 점에서 기관투자가들의 구미를 당겼다는 평가다.

국내에서 ‘AAA’ 신용등급을 받고 있는 민간기업은 SK텔레콤과 현대자동차, 지난 1월 회사채를 발행한 KT가 전부다.

다만 민간기업 최초 발행으로 관심을 모았던 30년물은 전체 참여금액의 4%인 600억원을 모으는데 그쳤다. 일반적으로 수요예측에 앞서 수백억원의 청약 대기 수요를 미리 확보하는 관행으로 미뤄볼 때 시장의 관심이 상당히 부진했다는 게 투자은행(IB) 업계의 평가다. 모집금액도 200억원으로 제시해 낮은 흥행 기대감을 반영했다.

한 IB 업계 관계자는 “수익성이 장기간 내리막을 걸어온 만큼 정부 지원을 받는 공기업과 달리 먼 미래를 안심하지 못하기 때문”이라고 흥행 부진의 배경을 전했다. 지난 3월 한국해양진흥공사가 똑같이 30년 만기 회사채 수요를 모집했을 때 기관은 무려 4100억원 규모로 참여했다.

◆장기 실적악화 부담

매출의 70%를 무선통신사업에서 올리는 SK텔레콤은 영업이익은 2003년을 정점으로 꾸준히 줄고 있다. 2003년 최대인 3조1000억원을 찍은 뒤 장기간 2조원 안팎을 맴돌다 2013년을 마지막으로 2조원대를 회복하지 못하고 있다. 작년 영업이익은 1조2000억원에 그쳤다.

전체 이동통신 가입자의 46.6%를 점유(2019년 3월말 기준, 알뜰폰 포함)하고 있으나, 가입자들로부터 받는 요금은 꾸준히 줄고 있다. SK텔레콤 관계자는 “시장이 포화 상태에 이른 상황에서 가입자당 평균 수익을 나타내는 지표인 ARPU의 하락세가 이어지고 있다”고 설명했다.

SK텔레콤의 ARPU는 올해 1분기에도 3만645원으로 전년동기 대비 8.0% 감소했다. 통신비 부담을 가볍게 하는 ‘선택약정할인율’ 상향(20%→25%)과 취약계층 통신비 감면 등 정부 정책 여파로 단기에 회복을 기대하기 어려운 요인이다.

여기에 2012년 SK하이닉스 인수로 늘어난 차입 부담도 해소하지 못해 재무적인 경쟁력이 악화했다. SK텔레콤의 연결 총차입금은 지난 3월말 현재 7조5000억원대로 2011년말 5조8000억원대에서 크게 불어났다. 경쟁업체 KT와 LG유플러스가 영업수익성 개선 등으로 빚 부담을 줄여 나가는 것과 대조적이다.

◆“영업현금 여유 사라질 수도”

빚을 더 줄일 수 있는 원천인 ‘영업현금’을 만들어내기 어려운 환경에 처할 수 있다는 우려도 나온다. 수익 다변화를 위한 대규모 M&A가 잇따르고 있어서다.

SK텔레콤은 지난해 5월 보안전문회사 ADT캡스 인수로 7020억원을 지출했다. 내년 1월에는 자회사인 SK브로드밴드와 티브로드(태광산업 자회사)의 합병을 계획하고 있다. SK텔레콤은 이호진 태광산업 회장 및 특수관계인 보유 티브로드 지분 25.6%를 미래에셋대우 컨소시엄에 넘겨 당장의 현금 부담을 최소화했다. 하지만 컨소시엄 지분을 되살 권리(콜옵션)을 보유해 중장기적으로 자금 유출이 발생할 수 있다.

이런 확장 전략은 4차 산업혁명의 핵심 인프라로 꼽히는 5세대 통신(5G) 투자와 마케팅을 본격화할 때 회사의 재무부담을 크게 키울 수 있다. 최재헌 한국기업평가 수석 연구원은 ADT캡스 인수 결정 직후에 낸 보고서에서 “적극적인 디레버리징(차입 축소)가 필요하다”고 경고했다. 그는 “이익이 꾸준히 줄고 5G 투자 지출 부담이 현실화하면 잉여현금 창출이 어려워질 가능성이 높다”고 우려했다.

이태호 기자 thlee@hankyung.com

관련뉴스