"슈퍼사이클이 온다"…조선株, 암초는 없나 [엔터프라이스]

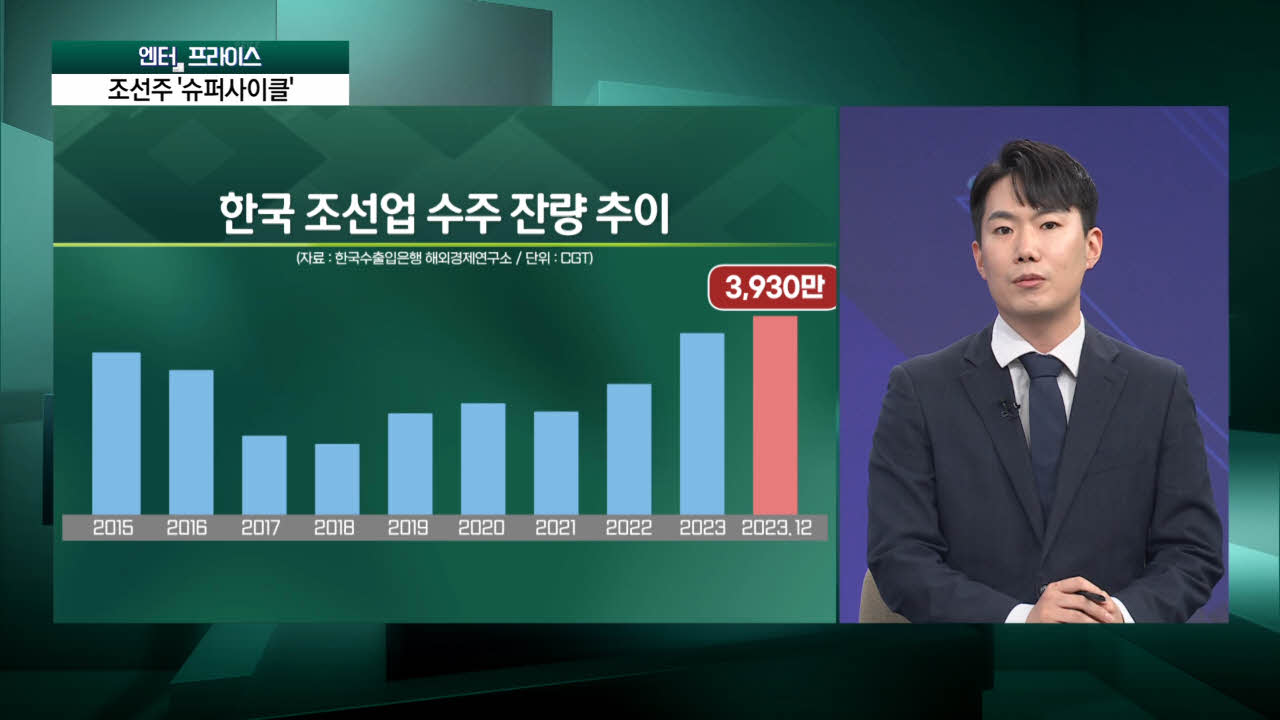

'반도체 붐은 온다!', '조선주, 슈퍼 사이클!'. 주식 투자자분들은 한 번쯤 들어보셨을 텐데요. 이번엔 진짜일까요? 최근 국내 조선 기업들의 실적에 불이 붙을 것이란 기대감이 더해지고 있습니다. HD한국조선해양은 영업이익 1조 원을 바라보고 있고, 한화오션은 드디어 적자를 탈출해, 이익을 낼 것으로 보이는데요. 쾌속 질주를 앞둔 조선주 앞에, 숨겨진 암초는 없는 것인지 취재한 내용들 전해드리겠습니다. 정 기자, 조선주 슈퍼사이클이 온다는 얘기를 들은 지 한참 된 것 같은데요. 이번엔 기대감이 고조되는 이유가 있을까요? 크게 세 가지로 정리해 드리면요. 먼저 조선산업은 '양산'이 아닌 '수주 산업'입니다. 현재 국내 조선사들은 이미 3년 반 이상 일감을 받아놨을 만큼 여유로운 상황입니다. 최근에도 수주 잔량은 늘고 있거든요. 이는 가격 협상에서 조선사가 우위를 차지할 수 있다는 의미이기도 합니다. 두 번째로 새로 만드는 배의 가격을 뜻하는 '신조선가' 지수가 역대 최고치에 근접하고 있다는 겁니다. 비싼 값에 배를 팔 수 있으니, 실적에 대한 기대감도 올라가는 것이고요. 끝으로 방산 시장에서도 기회를 찾을 수 있습니다. 최근 미국이 군함의 유지와 보수, 정비(MRO)시장을 해외로 돌리는 방안을 검토 중인데 현대중공업과 한화오션이 적극 뛰어들고 있습니다. 그렇군요. 정 기자, 하지만 우려되는 점도 많이 있는데요. 최근 조선소의 고질적인 인력 문제도 그렇고, 철강 업계와 협상도 길어지고 있다고 하는데요. 상황이 어떻습니까? 먼저 업계에 확인해 보니 "인력 문제는 나아지고 있는 상황"이라는 답변이 돌아왔습니다. 정부에서 외국인 근로자 고용에 대한 규제를 완화하며 숫자는 충분히 확보했다는 설명인데요. 다만 조선업에선 숙련공의 역할이 상당히 중요한 만큼, 아직 과제는 남았다는 평가도 나옵니다. 또한 '후판'이라고 해서 배를 만들 때 필요한 6톤 이상의 철판 가격을 조선사들과 철강업계에서 반기 단위로 가격 협상을 진행하는데요. 각자 입장은 있습니다. 철강업계는 전력, 인건비가 상승하며 가격 부담이 있다는 것이고, 조선업계는 원자재 가격이 내린 만큼 가격을 인하해야 한다는 건데요. 가격 인상 시 마진에 영향이 있을 수는 있지만요. 다만 업계에선 상반기 인상 가능성이 크지 않고, 만일 인상되더라도 하반기엔 인하 흐름으로 갈 경우 연간 단위로 실적에 큰 영향은 없을 것이란 전망입니다. 여기까지 듣죠. 정 기자 수고했습니다.

자세히 보기유상증자 해명 나선 신라젠…"성과로 증명하겠다"

신라젠이 지난달 발표한 대규모 유상증자를 놓고, 주주들의 반응이 냉랭합니다. 주가도 하락세를 나타내고 있는데, 김재경 신라젠 대표는 이번 유상증자는 주주들에게 더 큰 이익을 주기 위한 일이라고 밝혔습니다. 김수진 기자가 보도합니다. 지난달 22일, 1,300억 규모 유상증자 발표 이후 신라젠 주가는 20% 가량 하락했습니다. 주주들 사이에서 불만의 목소리도 이어지고 있습니다. 유상증자를 둘러싼 시장의 우려에 대해 김재경 신라젠 대표는 해명에 나섰습니다. 김 대표는 이번 유상증자의 목적에 주목해 줄 것을 당부했습니다. 부채상환을 위한 자본조달이 아니라 신약 개발을 위한 임상시험에 대부분 투자된다는 겁니다. [김재경 / 신라젠 대표이사 : 이번 유상증자의 가장 큰 이유는 전적으로 회사 가치를 높이는 데 목적이 있습니다. 조달하는 자금은 부채 상환으로 쓰이는 게 전혀 없고, 신라젠이 과거보다 파이프라인이 다양해졌기 때문에 그만큼 연구개발에 투여해야 할 자금이 굉장히 많아졌습니다. 실제로 연구하다보면 (임상에서는 계획보다) 비용이 더 들어가는 면이 많고요.] 자금이 가장 많이 배정된 파이프라인은 'BAL0891'. 원래 위암과 유방암(삼중음성유방암)이 목표 적응증이었지만, 최근 급성골수성백혈병까지 적응증을 확장한 상태라 그만큼 임상 과정이 추가됐습니다. [김재경 / 신라젠 대표이사 : 고형암이나 백혈병 같은 혈액암, 두 가지를 타깃으로 하는 항암제는 많지 않죠. BAL0891의 경우 확장성에 매우 큰 기대를 걸고 있고…급성골수성백혈병까지 임상을 확장하는게 비용을 투자하는 이유라고 하겠습니다.] BAL0891은 현재 미국·한국에서 임상 1상 진행 중인데, 김 대표는 올해 상반기까지 환자 등록을 마칠 예정이며 올해 말이나 내년 초에 임상 1상 결과를 내겠다고 덧붙였습니다. 일부에서 제기하고 있는 유증 후 감자 가능성에 대해서는 일축했습니다. [김재경 / 신라젠 대표이사 : 내부 회의에서도 감자를 논의한 적은 전혀 없습니다. 만약에 하게 되면 (이번 유증에서)같이 하지 않았겠습니까. 부채가 없는 상황에서 추가 자금을 조달하는데 감자를 할 이유는 없을 것 같습니다.] 한편, 신장암 파이프라인 '펙사벡'의 라이선스 아웃과 관련한 글로벌 제약사 리제네론과의 협상과 관련해서는 최근까지도 자료를 계속 주고받고 있다며, 공동개발 등 다양한 가능성을 염두에 두고 있다고 덧붙였습니다. 한국경제TV 김수진입니다. 편집: 권슬기, CG:홍기리

자세히 보기"트러블패치 기업 티앤엘, 여전히 저평가" [손현정 유안타증권 연구원]

손현정 유안타증권 연구위원이 한국경제TV 성공투자오후증시에 출연해 고기능성 소재 전문기업 '티앤엘'에 대한 분석 결과를 소개했습니다. 성공투자오후증시는 매일 오후 2시 방영됩니다. 티앤엘, 어떤 기업인지 간단히 소개해주시죠. >티앤엘, 트러블 패치 매출 비중 67% >아마존 트러블 패치 1위 'Mighty Patch' ODM 기업 >티앤엘, 2018년부터 미국 시장 진출, 수출 비중 '18년 25% → '23년 70% >티앤엘, 주요 고객사 HERO의 C&D 피인수로 미국, 유럽 수출 확대 이 피부 트러블에 붙이는 패치가 미국에서 얼마나 잘팔릴 것이냐가 중요한 투자 포인트가 될 것 같은데, 실제 강력한 성과가 기대된다고요? >티앤엘, 3월 수주잔고 역대 최고치…상반기 실적 최대 전망 >고객사 HERO, 트러블 패치 미국 슈퍼볼 광고 진행 >C&D, HERO-티앤엘 트러블패치 글로벌 40개국으로 확장 계획 미국 소비자들 피부고민 1위가 여드름이라는 설문조사 결과도 있던데, 정작 트러블 케어 관련 시장은 아직 활성화가 많이 안 된 모양이에요? >미국 가정내 트러블 패치 침투율 6% 안팎 >트러블패치 유통 지점 수 YoY +204% 그런데 여기서 궁금한 건, 미국 회사가 왜 바다건너 우리나라 업체에게 ODM을 맡기느냐. 그 정도로 대단한 겁니까 기술이? >티앤엘, 미국 트러블패치 시장 선도 >티앤엘-HERO-C&D 독점 계약으로 안정적 매출 성장 지속 성장성에 대한 기대감 뜨겁다는 건 알겠는데, 주가가 올들어서 벌써 60% 넘게 올랐거든요. 가격 면에서 아직도 괜찮은 것이냐. 어떤 의견 주시겠어요? >티앤엘 2분기 최대 실적 전망…하반기도 구조적 성장 기대 >2024년 매출액 1,640억원(YoY +42.0%), 영업이익 490억원(YoY +58.5%, OPM 29.9%) 전망 >티앤엘 현재주가, 24년 PER 11.6배로 여전히 저평가

자세히 보기방송 스케줄 2024-04-18 (목)

- 16:00 투데이 한경 코리아마켓

- 17:00 뉴스플러스

- 17:30 경주마