<앵커>

앞으로는 대출을 제때 갚지 못할 우려가 있는 고객을 은행이 직접 찾고 대안까지 제시해줍니다.

실직이나 폐업으로 갑자기 수입이 끊겨 빚을 갚기 어렵다면 원금상환을 미루고 최대 3년까지 이자만 갚을 수도 있습니다.

조연 기자가 보도합니다.

<기자>

은행에 이어 2금융권까지 잇따라 대출 조이기에 나서면서 저신용자가 늘어가고 있는 가운데, 금융당국이 연체자 급증을 막기 위한 사전 경보 체계를 구축합니다.

일명 '가계대출 119'는 전 금융권의 모든 대출 정보를 포괄 분석해, 대출자의 신용등급이 7등급 이하로 떨어지거나 대출이 3건 이상으로 확대, 또는 최근 6개월내 누적 연체일수가 30일을 넘는 등 일정수준에 달하면 금융회사가 직접 연체우려자에게 사전 경보를 나섭니다.

예상치 못한 실직이나 폐업, 질병 등으로 빚을 갚기 어려운 경우에는 최대 3년까지 원금 상환유예 등 현실적인 지원이 안내됩니다.

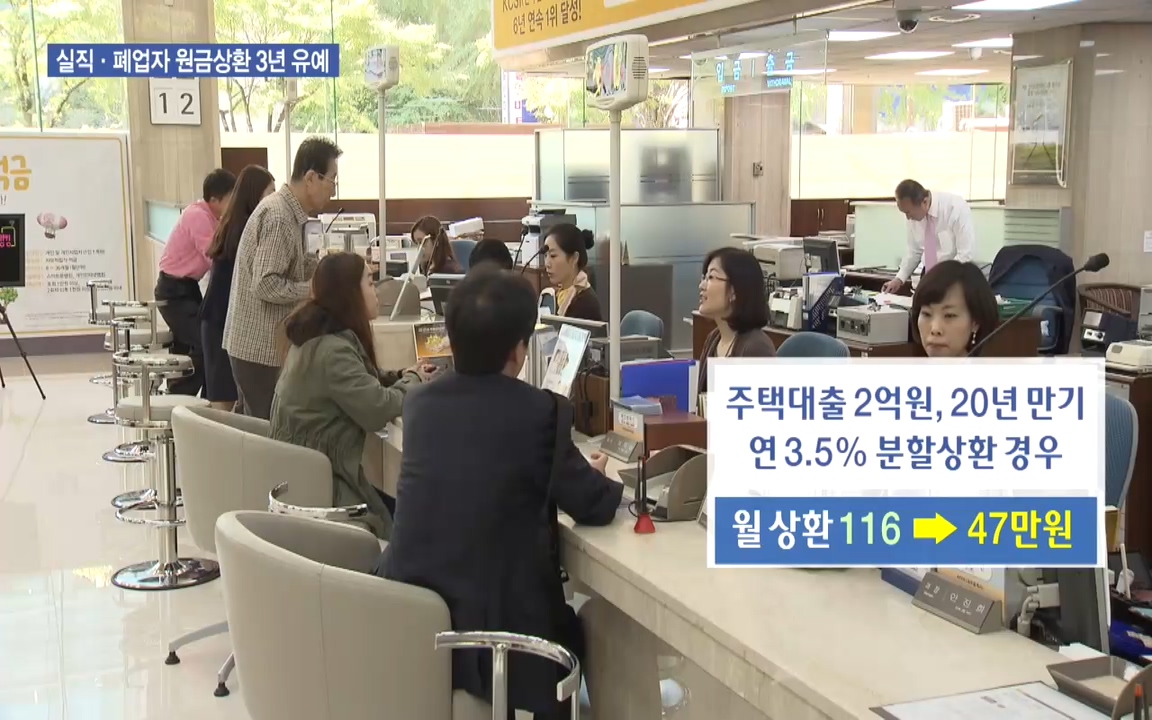

예를 들어 주택담보대출 2억원을 연 3.5% 이자로 20년 만기 분할상환 대출을 받았다면, 월 상환부담이 116만원에서 47만원으로 줄어들게 됩니다.

모럴해저드를 방지하기 위해 주택담보대출의 경우 주택가격 6억원 이하 1주택 소유자만 제도를 이용할 수 있고, 퇴직금, 상속재산, 보험금이 충분한 경우에도 대상에서 제외됩니다.

정부는 현재 100만명에 육박하는 금융권 연체자들이 잠재적인 대상으로 보고, "금융회사에게도 연체 가능성을 미리 인지해 최소화하는 것이 리스크 측면에서 유용할 것"으로 기대했습니다.

또 연체가 발생될 경우에도 이제까지는 은행이 일단 집을 압류했다면, 앞으로는 담보권을 행사하기전 상담을 해야만 하면, 대출자가 원치 않는다면 담보권 실행 역시 최대 1년 유예할 수 있게 됩니다.

한편, '깜깜이 금리'라 지적받았던 연체금리도 대출 가산금리 공시와 같이 산정방식과 각 차주별 상황을 적용한 설명이 강화될 방침입니다.

<인터뷰> 정은보 금융위원회 부위원장

"대출금리에 이어 연체금리에 대해서도 산정기준, 내부통제장치 등을 전 금융업권이 마련토론 하겠다."

원금상환유예와 담보권실행유예 제도는 올 하반기 은행권이 먼저 시행에 나서고, 이후 보험과 상호금융, 저축은행 등 2금융권도 순차적으로 제도를 도입할 계획입니다.

한국경제TV 조연입니다.

앞으로는 대출을 제때 갚지 못할 우려가 있는 고객을 은행이 직접 찾고 대안까지 제시해줍니다.

실직이나 폐업으로 갑자기 수입이 끊겨 빚을 갚기 어렵다면 원금상환을 미루고 최대 3년까지 이자만 갚을 수도 있습니다.

조연 기자가 보도합니다.

<기자>

은행에 이어 2금융권까지 잇따라 대출 조이기에 나서면서 저신용자가 늘어가고 있는 가운데, 금융당국이 연체자 급증을 막기 위한 사전 경보 체계를 구축합니다.

일명 '가계대출 119'는 전 금융권의 모든 대출 정보를 포괄 분석해, 대출자의 신용등급이 7등급 이하로 떨어지거나 대출이 3건 이상으로 확대, 또는 최근 6개월내 누적 연체일수가 30일을 넘는 등 일정수준에 달하면 금융회사가 직접 연체우려자에게 사전 경보를 나섭니다.

예상치 못한 실직이나 폐업, 질병 등으로 빚을 갚기 어려운 경우에는 최대 3년까지 원금 상환유예 등 현실적인 지원이 안내됩니다.

예를 들어 주택담보대출 2억원을 연 3.5% 이자로 20년 만기 분할상환 대출을 받았다면, 월 상환부담이 116만원에서 47만원으로 줄어들게 됩니다.

모럴해저드를 방지하기 위해 주택담보대출의 경우 주택가격 6억원 이하 1주택 소유자만 제도를 이용할 수 있고, 퇴직금, 상속재산, 보험금이 충분한 경우에도 대상에서 제외됩니다.

정부는 현재 100만명에 육박하는 금융권 연체자들이 잠재적인 대상으로 보고, "금융회사에게도 연체 가능성을 미리 인지해 최소화하는 것이 리스크 측면에서 유용할 것"으로 기대했습니다.

또 연체가 발생될 경우에도 이제까지는 은행이 일단 집을 압류했다면, 앞으로는 담보권을 행사하기전 상담을 해야만 하면, 대출자가 원치 않는다면 담보권 실행 역시 최대 1년 유예할 수 있게 됩니다.

한편, '깜깜이 금리'라 지적받았던 연체금리도 대출 가산금리 공시와 같이 산정방식과 각 차주별 상황을 적용한 설명이 강화될 방침입니다.

<인터뷰> 정은보 금융위원회 부위원장

"대출금리에 이어 연체금리에 대해서도 산정기준, 내부통제장치 등을 전 금융업권이 마련토론 하겠다."

원금상환유예와 담보권실행유예 제도는 올 하반기 은행권이 먼저 시행에 나서고, 이후 보험과 상호금융, 저축은행 등 2금융권도 순차적으로 제도를 도입할 계획입니다.

한국경제TV 조연입니다.

관련뉴스