주식 양도소득세 과세대상이 되는 대주주에 대해서는 소득세법 시행령(157조)에 규정돼 있습니다.

대주주란 주식을 보유하고 있는 주주 본인뿐 아니라 배우자, 직계존비속을 포함합니다.

최대주주의 경우에는 범위가 좀더 넓어 6촌 이내 혈족, 4촌 이내 인척까지 포함하는 것과는 다르죠.

부부중 한 사람을 기준으로 하면, 그 배우자, 주주인 사람의 부모, 자녀, 손자가 가진 주식을 모두 합쳐 대주주 해당 여부를 가리게 됩니다.

좀더 쉽게 알아볼까요?

정부가 최근 발표한 세법개정안에 따르면 오는 2021년부터 한 종목에 대한 보유액이 3억원이 넘어가면 대주주가 됩니다.

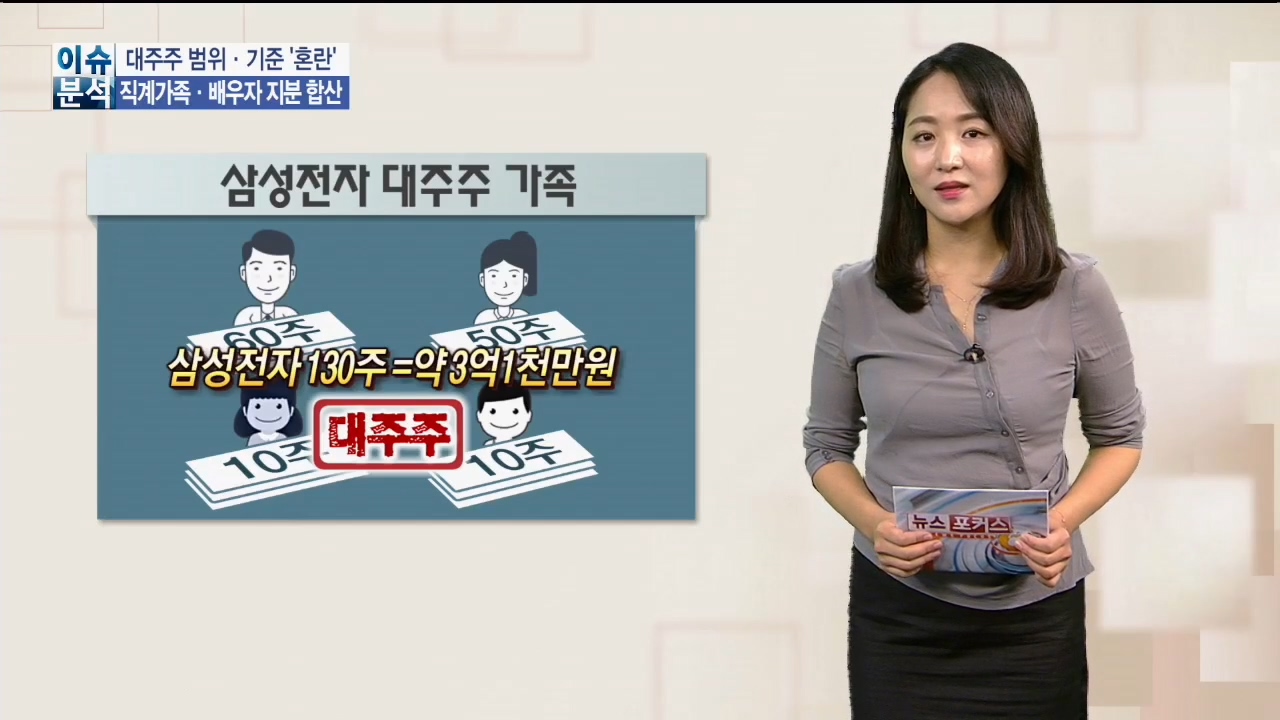

삼성전자 주식을 보유하고 있는 가족의 경우를 예로 들어볼까요?

이를 보시면 아버지와 어머니, 자식들이 삼성전자 주식을 보유하고 있고, 각각의 보유액은 3억원이 되지 않습니다.

하지만 네 가족의 주식을 모두 합치면 3억원이 되기 때문에 이 가족은 대주주로 규정돼, 주식을 팔고 난 수익이 있다면 세율에 따라 소득세를 납부해야 합니다.

대주주를 판단하는 시점에 대한 문의도 잇따르고 있는데요. 지분율을 기준으로 하는 경우와 시가를 기준으로 하는 경우가 서로 다릅니다.

코스피는 1%, 코스닥은 2%, 코넥스는 4%의 지분을 보유한 경우 대주주로 규정하고 있는데요,

이 지분은 해당하는 시점부터 계속 대주주로서 양도소득세를 납부할 의무를 집니다.

하지만 금액으로 따지는 경우 셈법이 조금 복잡합니다.

주식을 양도한 시점의 직전 사업연도 종료일, 그러니 전년도 마지막 날의 주식가치를 기준으로 판단하게 됩니다.

이 역시 예를 들어보면 제가 가진 주식을 올해 8월에 팔았다면 지난해 마지막 거래일이었던 2016년 12월 29일 주식의 종가가 얼마였는지를 따져서 소득세 납부 여부를 판단하게 됩니다.

이 때문에 매 연말이 되면 대주주 요건에서 벗어나기 위한 매도물량이 쏟아져 주식시장 수급에 불리하게 작용할 것이란 예상이 나오는 겁니다

지금까지 주식을 직접 보유하고 있는 경우에 대해 알아봤는데요, 그렇다면 펀드를 통한 간접 보유는 어떨까요?

공모펀드의 경우에는 일단 파악이 쉽지 않겠죠. 또 여러 종목에 자금이 분산 투자되기 때문에 사실상 특정 종목에 억 단위의 자금이 유입되기도 힘듭니다.

사모펀드는 다릅니다. 50인 미만 투자자가 모여 만드는 사모펀드는 보통 최소 가입금액을 억 단위로 정해놓는 경우가 많아 자산가들의 경우에는 사모펀드 몇 곳에 자금을 분산했다면 직접 보유한 주식과 펀드에 편입된 종목까지 합산해 계산해둘 필요가 있습니다.

지금까지 한국경제TV 유주안입니다.

한국경제TV 증권부 유주안 기자

jayou@wowtv.co.kr관련뉴스