지난 반세기, 말도 많고 탈도 많았던 위안부 피해 협상이 마침내 타결되면서 한동안 냉랭하던 한일 관계는 새해와 함께 새 국면을 맞게 되었다. 위안부 피해자들을 생각하면 아무리 과해도 절대로 충분할 수 없는 보상안이건만 이번 협상이 미국을 비롯한 국제사회의 관심이 집중된 외교 무대였음은 부정할 수 없다. 일각에서는 아베정부가 미국에 등 떠밀려 나온 것 같은 인상을 받았다고 전했는데 사실상 비외교적(?) 이슈라고 할 수 있는 이번 협상안에 대해 백악관에서 양국간 화해를 환영하는 성명을 전격 발표했다는 것은 이를 뒷받침 할 만하다. 그럼에도 불구하고 양국간 상호이익증진이라는 대전제가 바탕이 된 이번 협상에 대해 우리가 글로벌 경제의 관점에서 놓쳐서는 안 될 대목은 무엇인가?

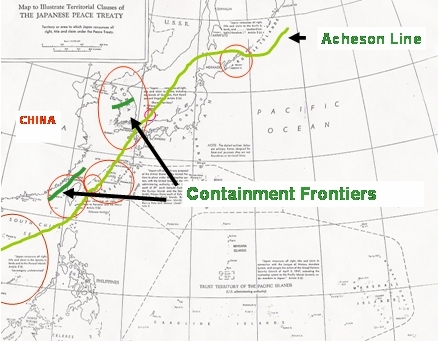

때는 한국전쟁(6.25) 발발 5개월 전인 1950년 1월 미국의 국무장관 애치슨(Dean Gooderham Acheson)은 기자회견을 통해 ‘동아시아의 위기’에 대해 발표한다. 이 자리에서 그는 미국의 대동아시아 영향권을 표시한 극동방위선을 공개하는데 이를 ‘애치슨 라인’이라 부르게 되었다. 당시 만해도 한반도 최악의 시나리오인 전쟁을 예상하던 사람은 드물었는데 이로부터 정확히 6개월 하고 보름 후 한반도는 전쟁의 불길에 휩싸이게 된다. 당시 충격적이었던 점은 미국이 일본과 대만 그리고 필리핀을 극동방위선내에 편입하고 한반도를 제외했다는 점이었으며 한국전쟁의 발단이 된 것이 바로 이 애치슨 라인이라는 분석이 쏟아져 나왔다. 물론 한국전쟁 발발 당시 미국이 우방국 지위에 준하는 파병과 원조를 통해 한국정부를 전격 지원한 것은 사실이지만 그럴거면 당초 미국이 왜 극동방위선에서 한국을 제외했는지에 대해서는 아직 공식적으로 밝혀진 바 없다.

자료 : 1950년 당시 애치슨 라인

출처 : 일본 아시아-퍼시픽 저널

한동안 잊혀졌던 이 애치슨 라인은 박근혜 정권 초기 친중(親中)외교가 도마위에 오르면서 조심스럽게 다시 고개를 들었다. 이에 즈음해 동아시아 순방길에 오른 조 바이든 부통령은 공식석상에서 “It`s never been a good bet to bet against America(미국 반대편에 베팅했다 잘 되는거 못봤다).”라고 말해 평소 온건한 캐릭터와 달리 한중관계에 대해 불편한 미 정부의 입장을 매파적으로 표현한 것이다.

자료 : TPP 대상국

출처 : 뉴욕타임즈

얼마 후 미국정부는 FTA(Free Trade Agreement, 자유무역협정)의 대상국 가운데 핵심 교역국, 다시 말 해 ‘VIP 멤버’ 격인 TPP(Trans Pacific Partnership, 환태평양 동반자협정)를 공개한다. 그런데 이번에도 역시 일본과 베트남, 말레이시아 등은 대상국으로 포함되었고 한국과 중국은 이를 검토하는 도중 일방적으로 당사국에서 제외된 것이다. 이에 한국정부는 당혹감을 감추지 못하며 추후 TPP 대상국으로 편입되기를 희망한다는 뜻을 내비쳤고 미국도 이에 대해 긍정적인 답변을 전해왔지만 60여년 만에 다시 수면위로 떠 오른 애치슨 라인의 악몽은 단지 우연이 아닐 수도 있다.

2016년 새해, 글로벌 경제는 여러 도전에 직면하게 된다. 올 해 금융시장의 발목을 잡았던 美 Fed 의 금리인상 · 저유가 · 중국 등 신흥국 경착륙 우려는 지속될 것이고 새해에는 한국 가계부채 · 부실기업 정리 · 총선 등이 추가된 험로를 지나야 한다. 중국은 IMF 의 SDR(표준인출권) 편입으로 일단 든든한 보증인을 확보했고 이런 가운데 한국과 일본이 미국의 심판 하에 동아시아 경제패권을 놓고 다시 링위에 오른 다는 것은 여간 부담스런 일이 아닐 수 없다.

BOJ(Bank of Japan, 일본중앙은행)은 2020년 도쿄 올림픽의 경제적 효과로 日 GDP 1% 증가를 내세우고 있다.

그렇다면 글로벌 투자자들은 과연 한국과 일본 가운데 어느 쪽으로 투자비중을 더 늘릴 것인가. 지난 금융위기 후 월가 금융사들의 동아시아 자산배분(Asset allocation) 전략은 ‘바스켓 플레이(포트폴리오상 구성종목을 비율에 따라 함께 매수하거나 매도)’의 특성을 띈다. 이 가운데 한국과 중국증시의 동조화는 비교적 어럽지 않게 우리증시 개장시간 중 확인할 수 있다.

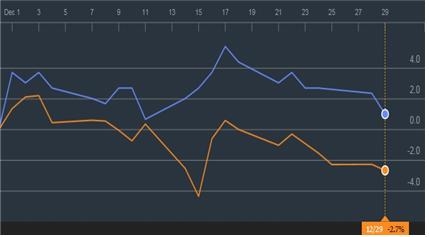

그래프 : 파란선 현대차 · 주황선 도요타자동차

출처 : 블룸버그

하지만 일본증시와 한국증시에 대한 자산배분은 이와는 딴판이다. 같은 이슈에 대해서도 한국주식과 일본주식은 오히려 반대의 외국인 투자자 반응이 나타나는 것은 흔한 일이다. 지난 12월16일 美 Fed 금리인상을 기점으로 달러화가 강세에서 약세로 일시전환한데 따른 엔달러 환율 하락으로 외국인들은 당시 도요타 자동차를 팔고 현대차 주식의 비중을 늘렸다. 하지만 달러 환율이 123엔대를 넘어서면 환차익이 기대되는 일본 수출기업에는 본격적인 롱(매수) · 한국 경쟁기업에는 숏(매도)으로 반응이 달라진다. 이를 ‘롱숏전략’ 혹은 시소처럼 한쪽이 올라가면 한쪽이 내려갈 수 밖에 없다고 해서 ‘시소전략’ 이라고 부른다. 만일 새해 경제 한일전에서 심판을 담당하고 있는 미국이 지난 애치슨 라인처럼 조금이라도 한국보다 일본을 더 가까이 두고 싶어한다면 혹은 그런 내색을 한다는 것만으로도 이를 추종하는 외국계 자금의 움직임에 따라 한일증시 차별화 양상은 더욱 심화될 수 있다는 뜻이다.

김희욱 한국경제TV 전문위원 hwkim2@wowtv.co.kr

때는 한국전쟁(6.25) 발발 5개월 전인 1950년 1월 미국의 국무장관 애치슨(Dean Gooderham Acheson)은 기자회견을 통해 ‘동아시아의 위기’에 대해 발표한다. 이 자리에서 그는 미국의 대동아시아 영향권을 표시한 극동방위선을 공개하는데 이를 ‘애치슨 라인’이라 부르게 되었다. 당시 만해도 한반도 최악의 시나리오인 전쟁을 예상하던 사람은 드물었는데 이로부터 정확히 6개월 하고 보름 후 한반도는 전쟁의 불길에 휩싸이게 된다. 당시 충격적이었던 점은 미국이 일본과 대만 그리고 필리핀을 극동방위선내에 편입하고 한반도를 제외했다는 점이었으며 한국전쟁의 발단이 된 것이 바로 이 애치슨 라인이라는 분석이 쏟아져 나왔다. 물론 한국전쟁 발발 당시 미국이 우방국 지위에 준하는 파병과 원조를 통해 한국정부를 전격 지원한 것은 사실이지만 그럴거면 당초 미국이 왜 극동방위선에서 한국을 제외했는지에 대해서는 아직 공식적으로 밝혀진 바 없다.

자료 : 1950년 당시 애치슨 라인

출처 : 일본 아시아-퍼시픽 저널

한동안 잊혀졌던 이 애치슨 라인은 박근혜 정권 초기 친중(親中)외교가 도마위에 오르면서 조심스럽게 다시 고개를 들었다. 이에 즈음해 동아시아 순방길에 오른 조 바이든 부통령은 공식석상에서 “It`s never been a good bet to bet against America(미국 반대편에 베팅했다 잘 되는거 못봤다).”라고 말해 평소 온건한 캐릭터와 달리 한중관계에 대해 불편한 미 정부의 입장을 매파적으로 표현한 것이다.

자료 : TPP 대상국

출처 : 뉴욕타임즈

얼마 후 미국정부는 FTA(Free Trade Agreement, 자유무역협정)의 대상국 가운데 핵심 교역국, 다시 말 해 ‘VIP 멤버’ 격인 TPP(Trans Pacific Partnership, 환태평양 동반자협정)를 공개한다. 그런데 이번에도 역시 일본과 베트남, 말레이시아 등은 대상국으로 포함되었고 한국과 중국은 이를 검토하는 도중 일방적으로 당사국에서 제외된 것이다. 이에 한국정부는 당혹감을 감추지 못하며 추후 TPP 대상국으로 편입되기를 희망한다는 뜻을 내비쳤고 미국도 이에 대해 긍정적인 답변을 전해왔지만 60여년 만에 다시 수면위로 떠 오른 애치슨 라인의 악몽은 단지 우연이 아닐 수도 있다.

2016년 새해, 글로벌 경제는 여러 도전에 직면하게 된다. 올 해 금융시장의 발목을 잡았던 美 Fed 의 금리인상 · 저유가 · 중국 등 신흥국 경착륙 우려는 지속될 것이고 새해에는 한국 가계부채 · 부실기업 정리 · 총선 등이 추가된 험로를 지나야 한다. 중국은 IMF 의 SDR(표준인출권) 편입으로 일단 든든한 보증인을 확보했고 이런 가운데 한국과 일본이 미국의 심판 하에 동아시아 경제패권을 놓고 다시 링위에 오른 다는 것은 여간 부담스런 일이 아닐 수 없다.

BOJ(Bank of Japan, 일본중앙은행)은 2020년 도쿄 올림픽의 경제적 효과로 日 GDP 1% 증가를 내세우고 있다.

그렇다면 글로벌 투자자들은 과연 한국과 일본 가운데 어느 쪽으로 투자비중을 더 늘릴 것인가. 지난 금융위기 후 월가 금융사들의 동아시아 자산배분(Asset allocation) 전략은 ‘바스켓 플레이(포트폴리오상 구성종목을 비율에 따라 함께 매수하거나 매도)’의 특성을 띈다. 이 가운데 한국과 중국증시의 동조화는 비교적 어럽지 않게 우리증시 개장시간 중 확인할 수 있다.

그래프 : 파란선 현대차 · 주황선 도요타자동차

출처 : 블룸버그

하지만 일본증시와 한국증시에 대한 자산배분은 이와는 딴판이다. 같은 이슈에 대해서도 한국주식과 일본주식은 오히려 반대의 외국인 투자자 반응이 나타나는 것은 흔한 일이다. 지난 12월16일 美 Fed 금리인상을 기점으로 달러화가 강세에서 약세로 일시전환한데 따른 엔달러 환율 하락으로 외국인들은 당시 도요타 자동차를 팔고 현대차 주식의 비중을 늘렸다. 하지만 달러 환율이 123엔대를 넘어서면 환차익이 기대되는 일본 수출기업에는 본격적인 롱(매수) · 한국 경쟁기업에는 숏(매도)으로 반응이 달라진다. 이를 ‘롱숏전략’ 혹은 시소처럼 한쪽이 올라가면 한쪽이 내려갈 수 밖에 없다고 해서 ‘시소전략’ 이라고 부른다. 만일 새해 경제 한일전에서 심판을 담당하고 있는 미국이 지난 애치슨 라인처럼 조금이라도 한국보다 일본을 더 가까이 두고 싶어한다면 혹은 그런 내색을 한다는 것만으로도 이를 추종하는 외국계 자금의 움직임에 따라 한일증시 차별화 양상은 더욱 심화될 수 있다는 뜻이다.

김희욱 한국경제TV 전문위원 hwkim2@wowtv.co.kr

관련뉴스