담보대출(근저당)이 설정된 아파트에 대한 전세자금 대출이 일부 시중은행에서 제한된다. 집을 살 때 보험료를 내고 한도를 더 늘리는 모기지 보험 주택담보 대출도 곳곳에서 막히고 있다. 부동산 규제와 전세난으로 주택 시장 혼란이 이어지는 가운데 대출 문턱이 더 높아질 것이라는 분석이 나온다.

우리銀, 리스크 큰 대출 조인다

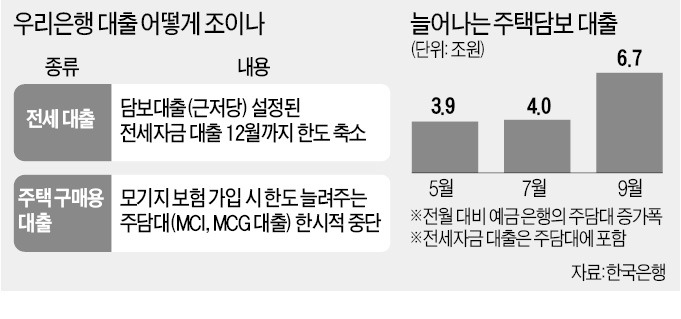

28일 금융권 및 부동산업계에 따르면 우리은행은 30일부터 연말까지 전세자금대출 취급 기준을 강화한다. 전세자금 대출 잔금을 치르는 일자에 임대인(집주인)이 바뀌거나 아파트에 선순위 설정이 있는 경우 대출을 내주지 않기로 했다. 우리은행 관계자는 “코로나19 사태 이후 가계 대출이 급속도로 늘어났다”며 “연말까지 한시적으로 대출 증가 속도를 조절하려는 차원”이라고 설명했다.주택 관련 대출 중에서도 리스크가 큰 대출을 우선적으로 조이고 있다는 게 업계 분석이다. 기존에는 세입자의 전세 대출을 활용해 주택을 매입하는 경우가 많았다. 예를 들어 서울, 수도권 등 투기과열지구에서 10억원짜리(KB부동산 시세 기준) 아파트를 분양받으면 주택담보대출(LTV) 한도인 40%(4억원)를 대출받아 분양금 일부를 내고, 나머지는 세입자의 전세 보증금으로 치르는 식이다.

이를 놓고 논란이 팽팽하게 지속돼 왔다. 투자를 권유하는 측은 향후 이 아파트가 경매에 넘어가더라도 전세 보증금을 떼일 염려는 적다고 주장한다. 일반적으로 한 차례 경매가 유찰되면 시세의 80% 수준으로 가격이 내린다. 10억원짜리 아파트라면 8억원이 된다. 전세 보증금을 4억원 이하로 잡았다면 은행의 선순위 대출(4억원)을 내고도 임차인 몫을 돌려줄 수 있다는 주장이다. 반면 투자에 유의해야 한다는 시각도 많다. 고준석 동국대 법무대학원 겸임교수는 “집값이 상승한다는 전제하에 가능한 전세 계약 방법”이라며 “전세 보증금은 1순위 담보대출과 각종 채권에 우선하지 못해 떼일 우려가 크다”고 말했다. 은행이 이 대출을 멈춘 것도 이 같은 리스크를 고려했다는 게 전문가들의 의견이다.

갈수록 높아지는 대출 문턱

우리은행은 모기지 보험을 통해 대출 한도를 높이는 모기지신용보험(MCI), 모기지신용보증(MCG) 대출도 한시적으로 취급하지 않기로 했다. 이 대출은 경매에 넘어갈 상황에 대비해 미리 공제하는 최우선변제분(서울 기준 3700만원)을 대출금으로 미리 지급한다. 소비자는 보험료를 내고, 대출금액을 올릴 수 있는 장점이 있다. 신한은행도 이 대출을 중단했다가 최근 재개한 것으로 알려졌다. 금융권 관계자는 “주택 관련 대출 중에서도 향후 부실화되거나 분쟁이 생길 수 있는 대출부터 문턱을 높이고 있다”고 분석했다.한 부동산 전문가는 “집을 구하기 어려운 가운데 대출 문까지 좁아지면서 실수요자들의 어려움은 더 커질 것”이라고 내다봤다.

배정철/정소람 기자 bjc@hankyung.com

관련뉴스