국내 최대 드라마 제작사인 스튜디오드래곤에 대한 시장의 관심이 높아지고 있다. 중국시장 재진출과 올해 최대 제작비를 투입한 드라마 ‘스위트홈’ 공개를 앞두고 있기 때문이다.

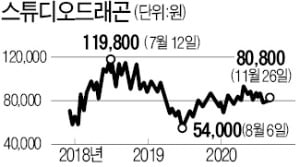

26일 코스닥시장에서 스튜디오드래곤은 0.62% 오른 8만800원에 거래를 마쳤다. 이달 들어 스튜디오드래곤 주가는 3.32% 올랐다. 스튜디오드래곤은 코로나19 사태로 변동성이 극심했던 올해 증시에서 ‘얌전한’ 주식으로 분류됐다. 올해 연중 최저가(6만9300원)에서 최고가(9만2500원) 간 격차가 34.77%에 불과하다.

26일 코스닥시장에서 스튜디오드래곤은 0.62% 오른 8만800원에 거래를 마쳤다. 이달 들어 스튜디오드래곤 주가는 3.32% 올랐다. 스튜디오드래곤은 코로나19 사태로 변동성이 극심했던 올해 증시에서 ‘얌전한’ 주식으로 분류됐다. 올해 연중 최저가(6만9300원)에서 최고가(9만2500원) 간 격차가 34.77%에 불과하다.

시장에서는 스튜디오드래곤의 낮은 주가 변동성 원인을 드라마 제작사업의 성격에서 찾는다. 영화관 및 콘서트 방문객 숫자가 실적으로 이어지는 공연 기획사와 달리 스튜디오드래곤은 작년 기준으로 매출의 45%가 편성, 47%가 판매에서 발생하는 구조다. 방송사에 드라마를 편성해 발생하는 편성 매출과 온라인동영상서비스(OTT) 등 국내외 유통사에 드라마를 파는 판매 매출로 구성된 단순한 사업구조로 돼 있다.

그래서 중국 드라마 판매는 큰 호재가 될 수 있다는 게 증권업계의 평가다. 김회재 대신증권 연구원은 “스튜디오드래곤은 3분기에 방송 작품 2편을 중국에 판매한 뒤 그중 일부인 60억원을 매출로 인식한 것으로 추정된다”고 말했다. 한한령(한국 콘텐츠 금지령) 이후 최초로 중국에 스튜디오드래곤 콘텐츠를 판매한 것을 눈여겨봐야 한다는 얘기다.

김 연구원은 “한한령 이후 스튜디오드래곤이 제작한 160여 편의 드라마를 작품당 10억원씩만 받아도 1600억원의 매출이 발생한다”며 “대부분의 작품은 이미 감가상각이 종료돼 바로 이익으로 인식될 수 있다”고 설명했다.

증권가에서는 다음달 스위트홈 방영도 재평가의 계기가 될 것으로 보고 있다. 스위트홈은 제작비 약 250억원이 투입된 드라마다. 다음달 넷플릭스를 통해 공개된다. 최민하 삼성증권 연구원은 “스튜디오드래곤은 드라마 해외 판매를 넷플릭스에 의존하던 구조를 넘어 글로벌 OTT들과 사업을 진행할 만큼 협상력이 높아졌다”며 “내년부터는 가시적인 성과를 확인할 수 있을 것”이라고 전망했다. 금융정보업체 에프앤가이드에 따르면 국내 20개 증권사의 스튜디오드래곤 평균 목표주가는 10만8900원으로, 현 주가 대비 34.77% 높게 형성됐다. 내년 영업이익 컨센서스(증권사 추정치 평균)는 올해보다 23.38% 증가한 692억원이다.

전범진 기자 forward@hankyung.com

26일 코스닥시장에서 스튜디오드래곤은 0.62% 오른 8만800원에 거래를 마쳤다. 이달 들어 스튜디오드래곤 주가는 3.32% 올랐다. 스튜디오드래곤은 코로나19 사태로 변동성이 극심했던 올해 증시에서 ‘얌전한’ 주식으로 분류됐다. 올해 연중 최저가(6만9300원)에서 최고가(9만2500원) 간 격차가 34.77%에 불과하다.시장에서는 스튜디오드래곤의 낮은 주가 변동성 원인을 드라마 제작사업의 성격에서 찾는다. 영화관 및 콘서트 방문객 숫자가 실적으로 이어지는 공연 기획사와 달리 스튜디오드래곤은 작년 기준으로 매출의 45%가 편성, 47%가 판매에서 발생하는 구조다. 방송사에 드라마를 편성해 발생하는 편성 매출과 온라인동영상서비스(OTT) 등 국내외 유통사에 드라마를 파는 판매 매출로 구성된 단순한 사업구조로 돼 있다.

그래서 중국 드라마 판매는 큰 호재가 될 수 있다는 게 증권업계의 평가다. 김회재 대신증권 연구원은 “스튜디오드래곤은 3분기에 방송 작품 2편을 중국에 판매한 뒤 그중 일부인 60억원을 매출로 인식한 것으로 추정된다”고 말했다. 한한령(한국 콘텐츠 금지령) 이후 최초로 중국에 스튜디오드래곤 콘텐츠를 판매한 것을 눈여겨봐야 한다는 얘기다.

김 연구원은 “한한령 이후 스튜디오드래곤이 제작한 160여 편의 드라마를 작품당 10억원씩만 받아도 1600억원의 매출이 발생한다”며 “대부분의 작품은 이미 감가상각이 종료돼 바로 이익으로 인식될 수 있다”고 설명했다.

증권가에서는 다음달 스위트홈 방영도 재평가의 계기가 될 것으로 보고 있다. 스위트홈은 제작비 약 250억원이 투입된 드라마다. 다음달 넷플릭스를 통해 공개된다. 최민하 삼성증권 연구원은 “스튜디오드래곤은 드라마 해외 판매를 넷플릭스에 의존하던 구조를 넘어 글로벌 OTT들과 사업을 진행할 만큼 협상력이 높아졌다”며 “내년부터는 가시적인 성과를 확인할 수 있을 것”이라고 전망했다. 금융정보업체 에프앤가이드에 따르면 국내 20개 증권사의 스튜디오드래곤 평균 목표주가는 10만8900원으로, 현 주가 대비 34.77% 높게 형성됐다. 내년 영업이익 컨센서스(증권사 추정치 평균)는 올해보다 23.38% 증가한 692억원이다.

전범진 기자 forward@hankyung.com

관련뉴스