4분기는 실적 쇼크가 잦은 분기다. 일회성 비용을 4분기에 몰아서 반영하기 때문이다. 그래서 4분기 실적발표 시즌이 가까워질수록 증권사들은 기업의 실적 추정치를 내려 잡는다.

올해는 다르다. 18일 본격 개막하는 4분기 실적발표 시즌을 앞두고 증권사들이 추정치를 올려 잡는 기업이 많았다. KB증권에 따르면 지난해 4분기 영업이익 추정치가 상향된 종목 비율은 50%를 넘어 하향된 종목(48.7%)보다 더 많았다. 2019년 4분기에는 하향된 종목이 70%에 달한 것과 비교된다.

증권업계에서는 실적 추정치가 상향된 기업들에 주목할 필요가 있다고 조언한다. 김민규 KB증권 연구원은 “실적시즌을 앞두고 추정치가 상향되는 종목이 중요한 이유는 어닝 서프라이즈 가능성이 높아지기 때문”이라고 설명했다. 3개 이상 기관에서 컨센서스(실적 추정치 평균)를 낸 256개 기업을 대상으로 최근 3개월 실적 전망치 변화를 살펴봤다.

현대차·LG화학 전망치 28% 상향

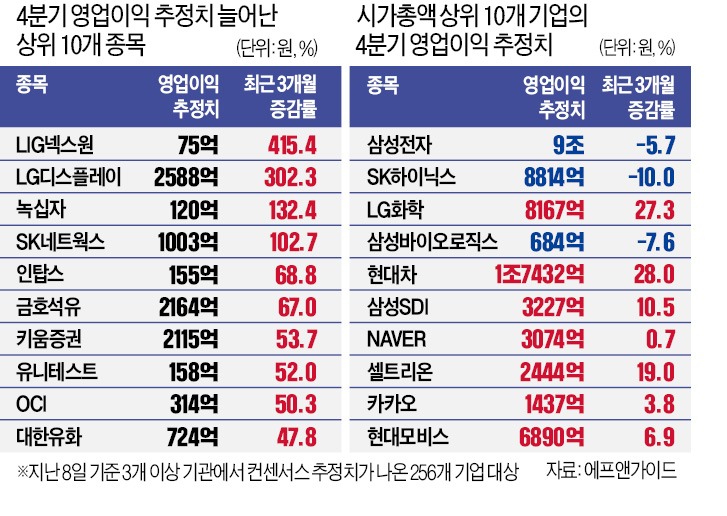

17일 에프앤가이드에 따르면 시가총액 상위 10개 기업 중 7개사는 최근 3개월 동안 영업이익 추정치가 상향됐다. 가장 큰 폭으로 오른 현대차는 4분기 영업이익 전망치가 28% 늘어 1조7432억원을 기록할 것으로 예상된다. 제네시스와 스포츠유틸리티차량(SUV) 등 수익률이 높은 제품의 판매가 늘어난 덕분이다.LG화학도 영업이익 추정치가 27.3% 상향돼 8167억원을 기록할 것으로 집계됐다. 전남 여수 공장 화재와 환율 하락으로 석유화학 부문에서는 손실이 발생했지만 2차전지 부문이 손실을 메꿨다. 중대형 전지와 원통형 전지의 출하가 늘어난 덕분이다. 이 밖에 삼성SDI(10.5%), 셀트리온(19.0%), 카카오(3.8%)도 영업이익 추정치가 늘어났다. 네이버는 영업이익 추정치가 0.7% 상향됐으나 매출 부문은 25% 하향됐다.

영업이익 추정치가 하향된 종목은 삼성전자 SK하이닉스 삼성바이오로직스다. SK하이닉스는 디램 양산으로 비용 부담이 늘어나고 원화가 강세를 띠면서 영업이익 추정치도 10.0% 하향됐다. 8814억원의 영업이익을 기록할 전망이다. 삼성바이오로직스도 컨센서스가 7.6% 줄었다.

업황 회복되고 수주 몰려

시총 상위 종목을 제외하면 화학 기업 중 영업이익 추정치가 상향된 종목이 많았다. 금호석유 대한유화 롯데케미칼 등 9개 화학 기업이 업황 회복에 힘입어 3개월 새 추정치가 상향됐다. 금호석유는 지난해 10월보다 영업이익 추정치가 67% 증가했다. 타이어와 신발 등에 쓰이는 합성고무 SBR의 가격이 지난해 3분기에 비해 50.8% 오르면서다. 지난해 4분기 영업이익은 전년 동기보다 1119.9% 증가한 2164억원에 달할 전망이다. 윤재성 하나금융투자 연구원은 “정기 보수에도 불구하고 4분기 실적이 컨센서스를 웃돌 것”이라며 “올해 1분기 영업이익도 3291억원으로 사상 최대를 기록할 전망”이라고 내다봤다.LG디스플레이도 영업이익 추정치가 최근 상향 조정됐다. 매출의 17%를 차지하는 LCD(액정표시장치) TV 패널 가격이 지난해 하반기 97% 상승한 덕분에 영업이익 추정치가 3개월 새 302.3% 폭증했다. 4분기 매출은 전년 동기 대비 10.6% 늘어난 7조1023억원, 영업이익은 흑자전환에 성공해 2588억원에 달할 전망이다. 김민규 KB증권 연구원은 “4분기 계절성을 감안해 성장을 보수적으로 계산해도 실적 개선이 기대되는 종목”이라고 평가했다.

증권업도 호황이었다. 개인투자자들이 주식 투자에 뛰어들며 거래대금이 크게 늘어난 덕분이다. 컨센서스가 있는 증권사 6개 중 5개 기업의 영업이익 추정치가 상향됐다. 키움증권(53.7%) NH투자증권(29.8%) 삼성증권(28.2%) 미래에셋대우(24.2%) 등이다.

방산기업인 LIG넥스원도 수주가 확대되며 3개월 새 영업이익 추정치가 415.4% 증가했다. 작년 말 수주 잔액은 8조원까지 늘어 전년보다 29% 증가할 전망이다. 황어연 신한금융투자 연구원은 “수출기업 특성상 원·달러 환율 하락에 대한 우려가 있다”면서도 “매년 수주 잔액이 최고치를 달성하고 있으며 글로벌 경쟁업체보다 39.6%나 저평가받을 이유는 없다”고 분석했다.

최예린 기자 rambutan@hankyung.com

관련뉴스