셀트리온이 시장 기대치(컨센서스)를 밑도는 작년 4분기 실적을 발표했다. 코로나19 항체 치료제 렉키로나의 생산과 개발비의 영향이다. 올해 실적의 관건도 렉키로나가 될 것이란 전망이다.

23일 셀트리온에 따르면 2020년 4분기 매출은 전년 동기 대비 30% 증가한 4987억원, 영업이익은 44% 늘어난 1647억원을 기록했다. 컨센서스 대비 각각 5%와 27% 낮은 수치다.

국내 공급을 위한 10만명분의 렉키로나가 생산되며, 기존 바이오시밀러(바이오의약품 복제약) 생산이 감소했다. 이에 매출은 전분기 대비 9% 감소했다. 또 렉키로나의 임상 1상과 2상 개발 비용이 반영돼 경상개발비가 전년 동기 대비 309억원, 전분기와 비교해서는 212억원 순증했다.

2021년 실적과 주가의 핵심은 렉키로나가 될 것이란 분석이 나온다. 이동건 신한금융투자 연구원은 "렉키로나는 국내 조건부허가가 이뤄졌으며, 유럽 및 미국 긴급사용승인 신청은 근시일 내 이뤄질 것"이라며 "국내를 제외한 지역의 판가는 경쟁 업체 수준(약 150만~250만원)으로 예상되는 만큼 영업이익률은 기존 바이오시밀러 제품을 크게 웃돌 것"이라고 전망했다.

셀트리온은 렉키로나의 생산을 1공장(150만명분)에서 진행할 예정이다. 허혜민 키움증권 연구원은 "미국과 유럽의 긴급사용승인 등 주문이 급증하게 되면 추가 생산을 위해 2공장도 사용하게 돼, 기존 제품 생산 일정에 변동이 있을 수 있다"며 "3~4월 내로 관련해서 윤곽이 나올 것"이라고 예상했다.

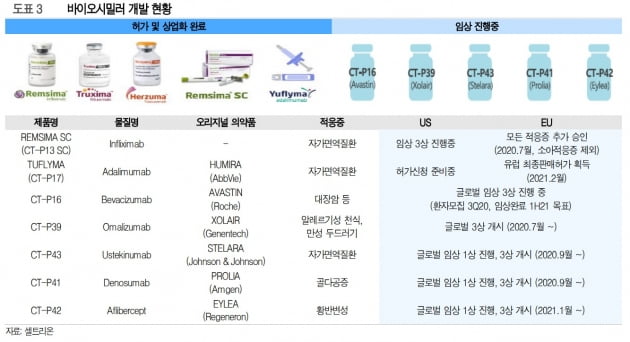

또다른 기대 요인은 램시마SC와 유플라이마다. 램시마SC는 독일 영국 네덜란드 호주에 이어 올해 캐나다 판매 승인을 받았다. 유럽 추가 진출을 통한 성장이 기대된다. 고동도 휴미라 바이오시밀러인 유플라이마는 2021년 유럽 첫 출시가 예정돼 있다.

아바스틴 졸레어 스텔라라 프롤리아 아일리아 바이오시밀러의 임상 3상이 진행 또는 개시돼, 중장기 성장동력도 충분하다는 관측이다.

한민수 기자 hms@hankyung.com

23일 셀트리온에 따르면 2020년 4분기 매출은 전년 동기 대비 30% 증가한 4987억원, 영업이익은 44% 늘어난 1647억원을 기록했다. 컨센서스 대비 각각 5%와 27% 낮은 수치다.

국내 공급을 위한 10만명분의 렉키로나가 생산되며, 기존 바이오시밀러(바이오의약품 복제약) 생산이 감소했다. 이에 매출은 전분기 대비 9% 감소했다. 또 렉키로나의 임상 1상과 2상 개발 비용이 반영돼 경상개발비가 전년 동기 대비 309억원, 전분기와 비교해서는 212억원 순증했다.

2021년 실적과 주가의 핵심은 렉키로나가 될 것이란 분석이 나온다. 이동건 신한금융투자 연구원은 "렉키로나는 국내 조건부허가가 이뤄졌으며, 유럽 및 미국 긴급사용승인 신청은 근시일 내 이뤄질 것"이라며 "국내를 제외한 지역의 판가는 경쟁 업체 수준(약 150만~250만원)으로 예상되는 만큼 영업이익률은 기존 바이오시밀러 제품을 크게 웃돌 것"이라고 전망했다.

셀트리온은 렉키로나의 생산을 1공장(150만명분)에서 진행할 예정이다. 허혜민 키움증권 연구원은 "미국과 유럽의 긴급사용승인 등 주문이 급증하게 되면 추가 생산을 위해 2공장도 사용하게 돼, 기존 제품 생산 일정에 변동이 있을 수 있다"며 "3~4월 내로 관련해서 윤곽이 나올 것"이라고 예상했다.

또다른 기대 요인은 램시마SC와 유플라이마다. 램시마SC는 독일 영국 네덜란드 호주에 이어 올해 캐나다 판매 승인을 받았다. 유럽 추가 진출을 통한 성장이 기대된다. 고동도 휴미라 바이오시밀러인 유플라이마는 2021년 유럽 첫 출시가 예정돼 있다.

아바스틴 졸레어 스텔라라 프롤리아 아일리아 바이오시밀러의 임상 3상이 진행 또는 개시돼, 중장기 성장동력도 충분하다는 관측이다.

한민수 기자 hms@hankyung.com

관련뉴스