OCI의 신용등급을 두고 국내 신용평가사의 고민이 깊어지고 있다. 이미 하향 조정 요건을 충족한 상태지만 지난해 3분기 이후 실적이 반등하고 있어서다.

26일 증권업계에 따르면 OCI는 업황 부진의 여파로 2년 연속 신용등급 하향 조정 요건(한국기업평가 기준)을 충족했다. 현재 OCI의 신용등급은 A, 등급전망은 안정적이다.

OCI는 줄곧 A+ 신용등급을 유지하다가 지난해 3월 A로 한 단계 낮아졌다. 폴리실리콘 사업 축소로 사업경쟁력이 약화된 데다 폴리실리콘 부문의 대규모 영업적자로 재무안정성이 나빠진 탓이다. 전망도 그리 좋지 않았다. 카본케미칼의 수요 약세와 폴리실리콘 공급 과잉 지속 등 비우호적인 업황이 계속되고 있어서다.

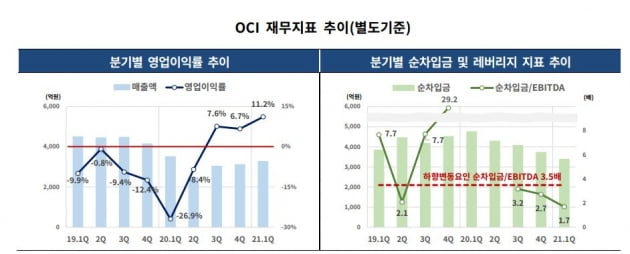

전문가들은 OCI가 영업창출능력을 회복하는 게 쉽지 않다고 내다봤다. 다만 지난해 3분기 이후 실적이 개선되고 있어 지난해 연간 실적을 감안한 올해 정기 평가에선 기존 신용등급을 유지했다.

OCI는 주력인 폴리실리콘 사업에 따른 실적 민감도가 높은 편이다. 2019년 이후 글로벌 정책 위험과 공급 과잉으로 시장 가격이 급락해 이익창출이 어려운 수익 구조가 이어져왔다. 지난해엔 하반기부터 폴리실리콘 가격이 반등해 영업이익이 창출됐다.

하지만 상반기까지 실적 부진과 구조조정 비용으로 연간 기준 수익성 지표는 저조한 수준에 머물렀다. 부진한 실적에도 재무안정성은 우수하다. 대규모 투자를 자제하는 보수적인 재무정책 덕분이다.

지난해 마이너스(-) 상각 전 영업이익(EBITDA)을 나타냈지만 차입금은 감소했다. 지난해 말 별도 기준 순차입금은 전년 말 대비 787억원 줄었다. 지난해 말 기준 차입금의존도와 부채비율은 각각 22.5%, 44.3%다.

한국기업평가는 OCI의 EBITDA 대비 순차입금 지표를 중점적으로 보고 있다. 앞으로 신용도를 판단하는 데 폴리실리콘 부문의 흑자 전환 여부와 화학 사업 부문의 수익성 회복 수준이 핵심이라고 판단하고 있다.

한국기업평가 관계자는 "일단 지난해 3분기 이후 실적이 반등하고 있어 수익성과 재무안정성에 대한 추가 관찰이 필요하다"며 "앞으로 영업수익성 회복 수준과 보수적 재무정책 유지 여부, 관계기업에 대한 우발채무 현실화 위험을 중점적으로 검토할 예정"이라고 말했다.

김은정 기자 kej@hankyung.com

≪이 기사는 05월26일(16:28) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

26일 증권업계에 따르면 OCI는 업황 부진의 여파로 2년 연속 신용등급 하향 조정 요건(한국기업평가 기준)을 충족했다. 현재 OCI의 신용등급은 A, 등급전망은 안정적이다.

OCI는 줄곧 A+ 신용등급을 유지하다가 지난해 3월 A로 한 단계 낮아졌다. 폴리실리콘 사업 축소로 사업경쟁력이 약화된 데다 폴리실리콘 부문의 대규모 영업적자로 재무안정성이 나빠진 탓이다. 전망도 그리 좋지 않았다. 카본케미칼의 수요 약세와 폴리실리콘 공급 과잉 지속 등 비우호적인 업황이 계속되고 있어서다.

전문가들은 OCI가 영업창출능력을 회복하는 게 쉽지 않다고 내다봤다. 다만 지난해 3분기 이후 실적이 개선되고 있어 지난해 연간 실적을 감안한 올해 정기 평가에선 기존 신용등급을 유지했다.

OCI는 주력인 폴리실리콘 사업에 따른 실적 민감도가 높은 편이다. 2019년 이후 글로벌 정책 위험과 공급 과잉으로 시장 가격이 급락해 이익창출이 어려운 수익 구조가 이어져왔다. 지난해엔 하반기부터 폴리실리콘 가격이 반등해 영업이익이 창출됐다.

하지만 상반기까지 실적 부진과 구조조정 비용으로 연간 기준 수익성 지표는 저조한 수준에 머물렀다. 부진한 실적에도 재무안정성은 우수하다. 대규모 투자를 자제하는 보수적인 재무정책 덕분이다.

지난해 마이너스(-) 상각 전 영업이익(EBITDA)을 나타냈지만 차입금은 감소했다. 지난해 말 별도 기준 순차입금은 전년 말 대비 787억원 줄었다. 지난해 말 기준 차입금의존도와 부채비율은 각각 22.5%, 44.3%다.

한국기업평가는 OCI의 EBITDA 대비 순차입금 지표를 중점적으로 보고 있다. 앞으로 신용도를 판단하는 데 폴리실리콘 부문의 흑자 전환 여부와 화학 사업 부문의 수익성 회복 수준이 핵심이라고 판단하고 있다.

한국기업평가 관계자는 "일단 지난해 3분기 이후 실적이 반등하고 있어 수익성과 재무안정성에 대한 추가 관찰이 필요하다"며 "앞으로 영업수익성 회복 수준과 보수적 재무정책 유지 여부, 관계기업에 대한 우발채무 현실화 위험을 중점적으로 검토할 예정"이라고 말했다.

김은정 기자 kej@hankyung.com

≪이 기사는 05월26일(16:28) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

관련뉴스