여기 A, B 두 나라가 있다고 합시다. A국가의 신용등급은 매우 높고, B국가의 신용등급은 매우 낮습니다. 세계 경제가 갑자기 어려워지자 A, B 두 나라가 각각 국제 금융시장에서 돈을 빌리려 합니다. 금융시장은 어느 나라에 돈을 더 빌려주려 할까요? A국가입니다. 국가 신용등급은 어느 국가가 더 의리가 있느냐, 어느 국가가 더 양심적인가에 따라 정해지지 않고 오로지 ‘어느 국가가 빚을 더 잘 갚을 능력이 있나’에 따라서 정해집니다.

나라별 신용등급은 공신력을 갖춘 국제 신용평가사들이 정해서 발표한다는 것을 앞면에서 배웠습니다. 그럼 국제 신용평가사들은 어떤 잣대로 신용등급을 분석하고 결정할까요? 신용등급을 정할 때 어떤 분석 항목을 기준으로 삼는가 하는 겁니다.

첫째는 경제성장률입니다. 한 나라의 경제가 성장하지 못하고 계속 추락한다면, 즉 돈을 잘 벌지 못하면 돈을 빌려주려는 시장은 이 나라를 의심할 겁니다. 돈을 빌려줬다가 떼이지 않을까 하는 의심이 드는 거죠. 국가 간 돈 거래 역시 개인 간 돈 거래와 기본적으로 같은 것이죠. 반대로 경제가 꾸준히 견조하게 성장하는 나라, 즉 일을 열심히 하면서 돈을 잘 버는 나라는 돈을 잘 빌릴 수 있습니다. 이런 나라엔 서로 돈을 빌려주려 할 겁니다. 이자와 원금을 잘 받을 수 있을 테니까요. 경제성장률은 ‘한 나라의 펀더멘털(fundamental)’을 따질 때 꼭 들어가는 항목입니다. 경제성장률이 마이너스로 떨어지면, 회복 기미가 없으면, 신용평가사들은 신용등급을 내리려 합니다.

둘째는 외환 보유 상태입니다. 나라끼리 무역 등 국제 거래를 할 때 거래 결제는 기본적으로 미국 달러로 이뤄집니다. 일본 엔화, 유럽연합(EU)의 유로, 중국 위안, 영국 파운드 등 몇몇 국제통화로도 이뤄지긴 하지만요. 어떤 나라에 이런 결제 수단이 없다면 누가 거래하려 하겠어요? 외환보유액 규모도 신용등급을 따질 때 중요합니다. 1997년 우리나라에서 발생한 외환위기 때 우리나라에 달러가 없었던 적이 있었습니다. 이때 한국의 신용등급은 투기등급에 해당하는 B등급으로 떨어졌습니다. 지금 우리나라의 외환 보유액은 4523억달러에 달합니다.

셋째는 정부 재정과 국가 채무 상황입니다. 정부 재정은 정부 살림살이를 말합니다. 가정은 수입에 맞춰 소비와 저축을 합니다. 정부도 그렇죠. 정부는 세금을 거두거나 돈을 찍어서 비용을 충당합니다. 올해 우리나라의 예산이 558조원인데 이걸 다 쓰고도 모자라서 빚을 져야 한다면 문제가 됩니다. 한 해만 그렇다면 문제가 덜하지만 고질적으로 재정이 적자 상태라면 의심을 받습니다. “살림이 엉망이구먼.” 신용등급이 하락하는 것은 당연하겠지요. 빚은 국가 채무 증가로 나타납니다. 세금이 경제 사정 악화로 덜 걷히면 정부는 국채를 발행합니다. 언제까지 갚을 터이니 돈을 빌려 달라는 거지요. 이렇게 쌓인 국가채무가 눈덩이처럼 불어나면 다른 나라에서 돈을 빌리기 어려워집니다. 우리나라의 국가채무는 2~3년 사이 빠른 속도로 불어나 내년에 1000조원에 달할 것이라는 우려가 있습니다. 신용평가사들은 국가채무 규모 못지않게 늘어나는 속도를 눈여겨봅니다.

넷째, 기업 경쟁력도 주요 항목에 들어갑니다. 국제 경쟁력을 가진 기업이 많은 나라 즉, 돈을 해외에서 벌어다 주는 기업이 많은 나라의 신용등급이 반대인 나라보다 높을 것은 뻔합니다. 우리나라에 삼성, 현대자동차, LG, SK, 포스코 등이 있는 게 얼마나 다행인지 모릅니다. 더 많은 대기업, 더 많은 강소기업이 있어야 하는 이유입니다.

다섯째는 한 나라의 정치 상황입니다. 정치가 불안한 나라에 경제가 잘 될 까닭이 적습니다. 정치가 안정적이어야 경제도 안정적인 것은 불문가지입니다. 허구한 날 여당과 야당이 치고받고, 부정선거 의혹으로 시끄럽고, 총성이 울리고, 밤낮없이 시위가 벌어지는 나라에 대한 평가가 좋을 수 없습니다. 지정학적 리스크도 정치 상황 평가에서 중요하게 작용합니다. 우리나라는 남북한 대치라는 분단 상황 속에 있기 때문에 ‘코리아 디스카운트’를 감내해야 합니다. 이것 때문에 늘 손해를 감수해야 합니다.

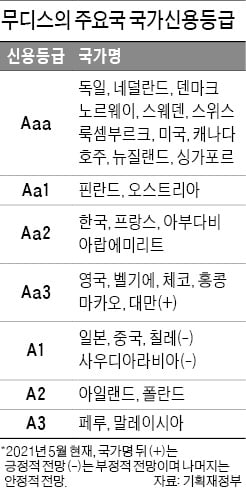

코로나 팬데믹이 발생한 이후 107개 국가의 신용등급이 하락했다고 합니다. 다행히도 우리나라는 ‘펀더멘털’이 견고해서 국제 신용등급이 하락하지 않았습니다. 무디스가 Aa2 그룹에 한국을 넣었습니다. 이것은 3위 등급 수준이며, A1 등급에 속한 일본 중국보다 2단계나 높습니다. 신용평가사들은 한국의 국가채무와 국가부채(채무와 다름)가 급증하고 있는 데 대해선 우려를 표명하고 있습니다. 정부가 공짜 돈을 너무 많이 뿌려서 내년에 국가채무가 국내총생산(GDP) 대비 50%를 넘어설 것이 확실하다는 거죠. 국가 신용등급을 올리려면 정부는 균형재정을 지향하고 국가채무 관리를 잘해야 합니다. 개인과 기업들은 경쟁력을 높여야 합니다. 경제성장률도 끌어올려야 하고 정치도 건전하게 경쟁해야 합니다. 고령화 시대가 가속화되고 복지 수요가 늘어나면서 더 많은 돈이 들어갑니다. 버는 것은 적고 씀씀이가 헤퍼지면 신용등급은 추락하게 돼 있습니다.

코로나 팬데믹이 발생한 이후 107개 국가의 신용등급이 하락했다고 합니다. 다행히도 우리나라는 ‘펀더멘털’이 견고해서 국제 신용등급이 하락하지 않았습니다. 무디스가 Aa2 그룹에 한국을 넣었습니다. 이것은 3위 등급 수준이며, A1 등급에 속한 일본 중국보다 2단계나 높습니다. 신용평가사들은 한국의 국가채무와 국가부채(채무와 다름)가 급증하고 있는 데 대해선 우려를 표명하고 있습니다. 정부가 공짜 돈을 너무 많이 뿌려서 내년에 국가채무가 국내총생산(GDP) 대비 50%를 넘어설 것이 확실하다는 거죠. 국가 신용등급을 올리려면 정부는 균형재정을 지향하고 국가채무 관리를 잘해야 합니다. 개인과 기업들은 경쟁력을 높여야 합니다. 경제성장률도 끌어올려야 하고 정치도 건전하게 경쟁해야 합니다. 고령화 시대가 가속화되고 복지 수요가 늘어나면서 더 많은 돈이 들어갑니다. 버는 것은 적고 씀씀이가 헤퍼지면 신용등급은 추락하게 돼 있습니다.고기완 한경 경제교육연구소 연구위원

NIE 포인트

① 신용평가사들이 신용등급을 따질 때 어떤 항목을 핵심적으로 들여다 보는지를 알아보자.② 우리나라의 신용등급에 가장 큰 영향을 미칠 것으로 보이는 정부 재정과 국가 채무 상태 및 증가 속도를 조사하고 토론해보자.

③ 국가 채무와 국가 부채가 어떻게 다른지를 알아보고 2021년 현재 우리나라의 채무와 부채액을 파악해보자.

관련뉴스