[가계부채 대책] "대출 통제 안되면 전세대출도 규제" 경고

금융위, 플랜B 공개…"특정조건에 발동하는 것 아니라 추가관리 의지 밝히는 것"

(서울=연합뉴스) 하채림 기자 = 정부가 26일 발표한 '가계부채 관리 강화 방안'에는 내년에 가계부채 증가세가 진정되지 않을 경우 추가로 시행할 '플랜B' 대책도 담겼다.

고승범 금융위원장은 이날 언론 브리핑에서 "앞으로도 가계부채 상황을 엄중히 점검하면서 필요하다고 판단된다면 미리 제시한 추가 검토 가능한 과제들을 적절한 시기에 시행하는 방안도 강구할 것"이라고 밝혔다.

금융위는 ▲ 차주단위(개인별) 총부채원리금상환비율(DSR) 규제 조기 확대 ▲ 제2금융권 관리 강화 ▲ 원금 분할상환 확대 등 이날 발표한 대책을 시행하고도 가계대출이 통제되지 않는다면 전세대출을 DSR에 반영하는 '초강수'를 검토하겠다고 예고했다.

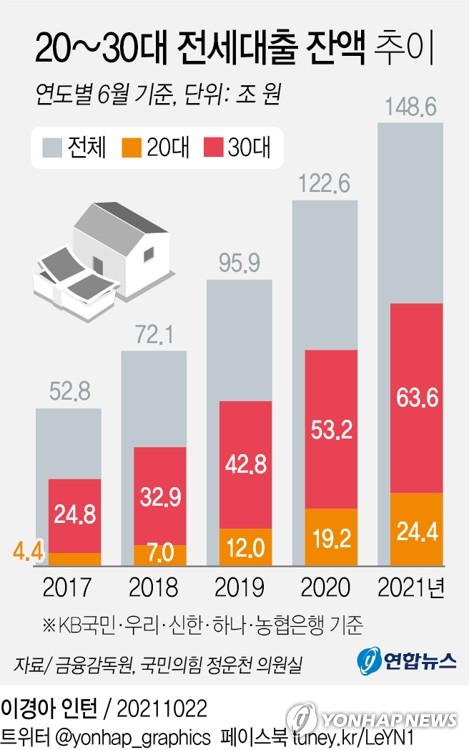

전세대출을 받을 때는 DSR에 반영하지 않고 그 후 추가대출을 신청하면 전세대출의 원금을 DSR에 반영하는 방안이다.

금융위 관계자는 "이번 가계부채 대책에 넣을지 검토했던 방안"이라고 털어놓고, "이번에는 제외하기로 했지만 후보로는 가지고 있겠다"고 말했다.

전세대출 보증한도를 산정할 때도 소득 등 상환능력 기준이 도입될 수 있다.

또 현재 80∼100%인 전세대출 보증비율 인하 방안도 포함됐다.

전세대출 보증비율이 인하되면 금리가 상승하고, 외곽 빌라 등은 전세대출을 받기가 더 어려워진다.

대출 전반에 걸쳐 DSR 적용 기준이 더 확대될 수 있다.

이번 대책에 따르면 내년 1월에는 총대출이 2억원을 넘어야 개인별 DSR이 적용되고, 7월부터는 총대출 1억원으로 적용 대상이 확대된다.

금융당국은 가계대출이 진정되지 않으면 총대출이 1억원 이하인 대출자에도 차주단위 DSR을 적용할지 검토할 것이라고 밝혔다.

아울러 40∼50%인 DSR 기준을 더 낮추는 대안도 제시했다.

이와 함께 스트레스 DTI(총부채상환비율)의 실효성을 높이고 스트레스 DSR을 도입하는 방안도 플랜B에 포함했다. 스트레스 DTI 또는 스트레스 DSR은 금리 상승 상황을 가정해 대출한도를 낮추고 고정금리 대출을 유도하는 규제다.

금융당국은 현재로서는 플랜B를 시행할 계획은 없다고 선을 그었다.

금융위 관계자는 "플랜B가 특정 조건을 충족하면 발동되는 것은 아니다"며 "이번 대책으로 가계부채가 통제되지 않는다면 추가 관리에 나선다는 것을 명확하게 밝히는 것"이라고 강조했다.

tree@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

금융위, 플랜B 공개…"특정조건에 발동하는 것 아니라 추가관리 의지 밝히는 것"

(서울=연합뉴스) 하채림 기자 = 정부가 26일 발표한 '가계부채 관리 강화 방안'에는 내년에 가계부채 증가세가 진정되지 않을 경우 추가로 시행할 '플랜B' 대책도 담겼다.

고승범 금융위원장은 이날 언론 브리핑에서 "앞으로도 가계부채 상황을 엄중히 점검하면서 필요하다고 판단된다면 미리 제시한 추가 검토 가능한 과제들을 적절한 시기에 시행하는 방안도 강구할 것"이라고 밝혔다.

금융위는 ▲ 차주단위(개인별) 총부채원리금상환비율(DSR) 규제 조기 확대 ▲ 제2금융권 관리 강화 ▲ 원금 분할상환 확대 등 이날 발표한 대책을 시행하고도 가계대출이 통제되지 않는다면 전세대출을 DSR에 반영하는 '초강수'를 검토하겠다고 예고했다.

전세대출을 받을 때는 DSR에 반영하지 않고 그 후 추가대출을 신청하면 전세대출의 원금을 DSR에 반영하는 방안이다.

금융위 관계자는 "이번 가계부채 대책에 넣을지 검토했던 방안"이라고 털어놓고, "이번에는 제외하기로 했지만 후보로는 가지고 있겠다"고 말했다.

전세대출 보증한도를 산정할 때도 소득 등 상환능력 기준이 도입될 수 있다.

또 현재 80∼100%인 전세대출 보증비율 인하 방안도 포함됐다.

전세대출 보증비율이 인하되면 금리가 상승하고, 외곽 빌라 등은 전세대출을 받기가 더 어려워진다.

대출 전반에 걸쳐 DSR 적용 기준이 더 확대될 수 있다.

이번 대책에 따르면 내년 1월에는 총대출이 2억원을 넘어야 개인별 DSR이 적용되고, 7월부터는 총대출 1억원으로 적용 대상이 확대된다.

금융당국은 가계대출이 진정되지 않으면 총대출이 1억원 이하인 대출자에도 차주단위 DSR을 적용할지 검토할 것이라고 밝혔다.

아울러 40∼50%인 DSR 기준을 더 낮추는 대안도 제시했다.

이와 함께 스트레스 DTI(총부채상환비율)의 실효성을 높이고 스트레스 DSR을 도입하는 방안도 플랜B에 포함했다. 스트레스 DTI 또는 스트레스 DSR은 금리 상승 상황을 가정해 대출한도를 낮추고 고정금리 대출을 유도하는 규제다.

금융당국은 현재로서는 플랜B를 시행할 계획은 없다고 선을 그었다.

금융위 관계자는 "플랜B가 특정 조건을 충족하면 발동되는 것은 아니다"며 "이번 대책으로 가계부채가 통제되지 않는다면 추가 관리에 나선다는 것을 명확하게 밝히는 것"이라고 강조했다.

tree@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스