집값 20% 떨어지면 자산 팔아 빚 갚을 능력도 '뚝'

금융부채 보유가구 부채 대비 순자산 3.5→2.7배

금리 0.5%p 오르면 가구당 이자수지 적자규모 평균 50만원↑

한은 금융안정보고서…"DSR 규제, 소득별 차별 적용도 검토해야"

(서울=연합뉴스) 신호경 기자 = 앞으로 부동산 가격이 20% 정도 하락하면 대출자가 보유 자산으로 부채에 대응할 수 있는 능력이 크게 떨어지는 것으로 분석됐다.

아울러 금리가 0.5%포인트(p) 오를 경우 저소득층을 중심으로 이자수지(이자수입-이자비용)가 뚜렷하게 나빠질 것으로 우려됐다.

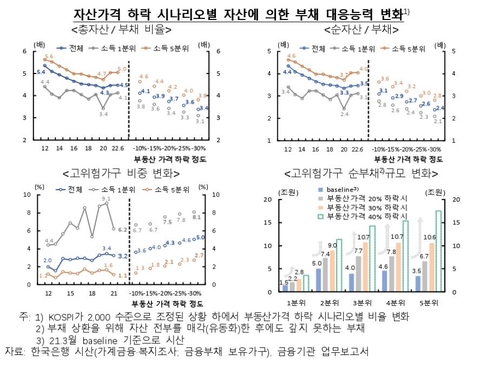

한국은행은 22일 발표한 '금융안정 보고서'에서 "부채가 누증된 상황에서 가계자산의 대부분(86%)을 차지하는 실물자산 가격이 빠르게 조정될 경우, 모든 소득 계층에서 자산을 통한 부채 대응능력이 저하될 우려가 있다"고 진단했다.

부동산가격이 올해 6월 말 수준에서 20% 떨어지는 것을 가정한 분석 결과, 금융부채 보유 가구의 평균 부채 대비 총자산 배율과 부채 대비 순자산 배율은 6월 현재 각 4.5배, 3.5배에서 3.7배, 2.7배로 크게 낮아졌다.

하락률 20%는 코로나19 기간 중 20% 정도 오른 아파트 가격이 팬데믹(감염병 대유행) 이전인 2019년 수준으로 돌아가는 상황을 가정했다는 게 한은의 설명이다.

집값이 20% 조정되면 고위험 가구의 비중도 3.2%포인트에서 4.3%포인트로 늘어나고, 고위험 가구의 순부채(부채 상환을 위해 자산 전부를 매각해도 갚지 못하는 부채) 규모도 소득 5분위(상위 20%)에서 특히 1.9배로 커진다.

고위험 가구는 총부채원리금상환비율(DSR)이 40%를, 자산대비부채비율(DTA)이 100%를 넘는 가구를 말한다. 그만큼 소득 대비 원리금 상환 부담이 크고 자산 유동화(매각)를 통한 부채 상환이 어려운 처지라는 뜻이다.

한은은 보고서에서 "부동산 가격 하락 폭이 커질수록 부채 규모 자체가 큰 고소득·고위험 가구의 순부채 규모가 더 크게 증가할 것"이라고 예상했다.

금리가 0.50%포인트(p) 오르는 경우를 가정한 분석에서는 연간 이자수지 적자 규모가 가구당 평균 50만원(-554만원→-604만원) 늘어날 것으로 추정됐다.

특히 소득 1분위(하위 20%) 저소득층에서는 지금도 금융부채 보유 가구의 처분가능소득 대비 이자수지 적자 비율이 -20%를 밑도는데, 금리까지 0.50%포인트 인상되면 이 비율이 22.9%까지 더 떨어진다.

한은은 보고서에서 "가계의 부채 디레버리징(차입 상환·축소)을 점진적으로 유도하는 동시에 자산 포트폴리오의 실물자산 편중을 완화하기 위해 안정적 수익을 보장하는 금융상품을 정책적으로 확대해야 한다"며 "소득계층 간 부채 조달 규모 격차가 부의 격차를 심화시키는 문제를 고려해 DSR 규제를 차별적으로 적용하는 방안도 검토할 수 있다"고 조언했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

금융부채 보유가구 부채 대비 순자산 3.5→2.7배

금리 0.5%p 오르면 가구당 이자수지 적자규모 평균 50만원↑

한은 금융안정보고서…"DSR 규제, 소득별 차별 적용도 검토해야"

(서울=연합뉴스) 신호경 기자 = 앞으로 부동산 가격이 20% 정도 하락하면 대출자가 보유 자산으로 부채에 대응할 수 있는 능력이 크게 떨어지는 것으로 분석됐다.

아울러 금리가 0.5%포인트(p) 오를 경우 저소득층을 중심으로 이자수지(이자수입-이자비용)가 뚜렷하게 나빠질 것으로 우려됐다.

한국은행은 22일 발표한 '금융안정 보고서'에서 "부채가 누증된 상황에서 가계자산의 대부분(86%)을 차지하는 실물자산 가격이 빠르게 조정될 경우, 모든 소득 계층에서 자산을 통한 부채 대응능력이 저하될 우려가 있다"고 진단했다.

부동산가격이 올해 6월 말 수준에서 20% 떨어지는 것을 가정한 분석 결과, 금융부채 보유 가구의 평균 부채 대비 총자산 배율과 부채 대비 순자산 배율은 6월 현재 각 4.5배, 3.5배에서 3.7배, 2.7배로 크게 낮아졌다.

하락률 20%는 코로나19 기간 중 20% 정도 오른 아파트 가격이 팬데믹(감염병 대유행) 이전인 2019년 수준으로 돌아가는 상황을 가정했다는 게 한은의 설명이다.

집값이 20% 조정되면 고위험 가구의 비중도 3.2%포인트에서 4.3%포인트로 늘어나고, 고위험 가구의 순부채(부채 상환을 위해 자산 전부를 매각해도 갚지 못하는 부채) 규모도 소득 5분위(상위 20%)에서 특히 1.9배로 커진다.

고위험 가구는 총부채원리금상환비율(DSR)이 40%를, 자산대비부채비율(DTA)이 100%를 넘는 가구를 말한다. 그만큼 소득 대비 원리금 상환 부담이 크고 자산 유동화(매각)를 통한 부채 상환이 어려운 처지라는 뜻이다.

한은은 보고서에서 "부동산 가격 하락 폭이 커질수록 부채 규모 자체가 큰 고소득·고위험 가구의 순부채 규모가 더 크게 증가할 것"이라고 예상했다.

금리가 0.50%포인트(p) 오르는 경우를 가정한 분석에서는 연간 이자수지 적자 규모가 가구당 평균 50만원(-554만원→-604만원) 늘어날 것으로 추정됐다.

특히 소득 1분위(하위 20%) 저소득층에서는 지금도 금융부채 보유 가구의 처분가능소득 대비 이자수지 적자 비율이 -20%를 밑도는데, 금리까지 0.50%포인트 인상되면 이 비율이 22.9%까지 더 떨어진다.

한은은 보고서에서 "가계의 부채 디레버리징(차입 상환·축소)을 점진적으로 유도하는 동시에 자산 포트폴리오의 실물자산 편중을 완화하기 위해 안정적 수익을 보장하는 금융상품을 정책적으로 확대해야 한다"며 "소득계층 간 부채 조달 규모 격차가 부의 격차를 심화시키는 문제를 고려해 DSR 규제를 차별적으로 적용하는 방안도 검토할 수 있다"고 조언했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스