3월 FOMC에서 규모·시기 검토

매각 규모 따라 시장 충격 달라져

한상춘 객원논설위원

월가를 비롯한 세계 증시 참가자의 관심이 미국 중앙은행(Fed)의 ‘금리 인상’에서 ‘보유자산 매각’으로 빠르게 이동하고 있다. 지난 3월 연방공개시장위원회(FOMC) 의사록에서 보유자산 매각 시기와 규모를 처음 검토한 사실이 알려졌기 때문이다. 중앙은행이 보유자산을 매각하면 금리 인상보다 시중 유동성을 확실히 줄이는 효과가 있다.

월가를 비롯한 세계 증시 참가자의 관심이 미국 중앙은행(Fed)의 ‘금리 인상’에서 ‘보유자산 매각’으로 빠르게 이동하고 있다. 지난 3월 연방공개시장위원회(FOMC) 의사록에서 보유자산 매각 시기와 규모를 처음 검토한 사실이 알려졌기 때문이다. 중앙은행이 보유자산을 매각하면 금리 인상보다 시중 유동성을 확실히 줄이는 효과가 있다.

9년 전 사상 초유의 금융위기를 당한 직후 Fed는 ‘비(非)전통적 통화정책’을 추진했다. 비전통적 통화정책이란 시장과 금융시스템이 무너졌을 때 위기 극복을 위해 추진하는 비상대책을 말한다. Fed의 제로 금리, 유럽중앙은행(ECB)과 일본은행(BOJ)의 마이너스 금리, 양적완화(QE) 등이 대표적 수단이다.

평가가 엇갈리고 있지만 비전통적 통화정책에 힘입어 미국은 금융위기를 극복하고 실물경기가 회복되고 있다. Fed의 양대 책무 중 실업률은 완전 고용 수준(4.8∼5.1%)에 도달한 지 오래다. 올해 2월 근원PCE(개인소비지출)물가지수 상승률도 2.1%를 기록해 목표선 2%를 처음으로 넘어섰다.

평가가 엇갈리고 있지만 비전통적 통화정책에 힘입어 미국은 금융위기를 극복하고 실물경기가 회복되고 있다. Fed의 양대 책무 중 실업률은 완전 고용 수준(4.8∼5.1%)에 도달한 지 오래다. 올해 2월 근원PCE(개인소비지출)물가지수 상승률도 2.1%를 기록해 목표선 2%를 처음으로 넘어섰다.

통화정책은 ‘여건’이 바뀌면 ‘기조’도 변경시켜야 한다. 출구전략을 추진해야 한다는 의미다. 많이 알려진 대로 출구전략을 ‘위기에서 빠져나오는 대책’으로 이해한다면 금융위기 이후 각국이 추진해온 정책이 모두 해당된다. 이 때문에 벤 버냉키 전 Fed 의장은 ‘위기 이후 상황을 겨냥한 선제정책’으로 그 범위를 제한해야 한다고 주장해왔다.

Fed의 출구전략도 이 개념대로 추진되고 있다. 2013년 5월 말 버냉키 전 의장이 출구전략 추진 의사를 처음 밝힌 이후 1년 반이 지난 2014년 10월 양적완화를 중단시켰다. 다음 단계인 정책금리 인상은 2015년 12월에 열린 FOMC 회의에서 처음 단행한 이후 두 차례 더 올려 정책금리 운용 밴드 폭 상한선 기준으로 1%대에 진입했다.

출구전략 추진 단계상 가장 중요한 ‘금리 인상’에서 ‘보유자산 매각’으로 언제 넘어 오느냐는 ‘금리체계(interest system)’가 얼마나 잘 작동하느냐에 달려 있다. 금리체계가 잘 작동해 자산가격을 안정시킬 수만 있으면 정책금리가 중립금리 연 3%에 도달할 때까지 보유자산 매각 조치를 늦춰도 별다른 문제가 없다. 그만큼 자유로울 수 있다는 의미다.

하지만 정책금리 인상에도 시장금리가 떨어지는 ‘그린스펀 수수께끼’ 현상이 나타날 때는 자산 거품이 심해져 보유자산 매각 조치를 앞당겨야 한다. 반대로 정책금리 인상폭보다 시장금리가 더 오르는 ‘옐런 수수께끼’ 현상이 발생할 경우 그 시기를 늦춰야 ‘에클스 실수(Eccle’s failure:성급한 출구전략 추진으로 경기를 망치는 행위)’를 막을 수 있다.

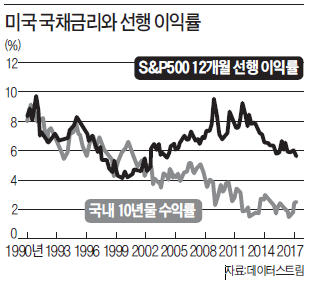

Fed의 가치 모형(FVM=12개월 선행이익률÷10년물 국채금리)으로 현재 주가(S&P500지수 기준) 수준을 평가해 보면 2.2배로 금융위기 이전 수준인 2.1배에 근접하고 있다. 부동산 가격도 금융위기 이전 수준보다 높이 올라간 지 오래다. 이때 보유자산 매각 조치를 늦출 경우 ‘후속 위기(after crisis)’ 우려가 빠르게 확산될 가능성이 높다.

Fed의 금리 인상 경로인 ‘3·3·3 계획(3년 동안 매년 세 차례씩 연 3%로 올리는 것)’에 따라 중립금리 연 3%에 도달하는 때는 2019년 말이다. Fed가 추정한 통화정책 시차 1년을 감안해 선제적으로 보유자산을 매각한다면 그 시기는 ‘내년 말이 되지 않겠느냐’는 것이 월가의 예상이다. 3월 FOMC 의사록대로 올해 말에 추진한다면 1년 정도 앞당겨지는 셈이다.

보유자산 매각 시기가 결정되면 그 규모를 얼마로 가져갈 것인가를 확정해야 한다. 이 문제는 Fed의 보유자산 적정 규모에 달려 있다. 출구전략 개념에 충실해 금융위기 이전 수준인 1조달러로 돌려놓는다면 현재 4조5000억달러까지 늘어난 보유자산 중 3조5000억달러어치를 인위적으로 매각해야 한다. 글로벌 금융위기가 재발할 수 있는 규모다.

보유자산 적정 규모는 기관에 따라 차이가 크다. 골드만삭스 등 글로벌 투자은행이 추정하는 2조5000억달러에서 3조5000억달러로 맞추기 위해서는 1조달러에서 2조달러어치를 인위적으로 매각해야 한다. 버냉키 전 의장이 주장하는 4조달러가 적정 규모라면 매각분 5000억달러는 만기 도래하는 자연 감소분만으로도 맞출 수 있다.

앞으로 Fed는 금리 인상보다 최소 두 배 이상 긴축 효과(통화정책 전달 과정에서 금리와 총수요 간 민감도에 좌우)가 큰 보유자산 매각 시기와 규모를 결정하기 위해 공론화 과정을 거칠 것으로 예상된다. 주식투자자를 비롯한 재테크 생활자는 포트폴리오를 선제적으로 변경할 필요가 있다.

한상춘 객원논설위원 schan@hankyung.com

매각 규모 따라 시장 충격 달라져

한상춘 객원논설위원

월가를 비롯한 세계 증시 참가자의 관심이 미국 중앙은행(Fed)의 ‘금리 인상’에서 ‘보유자산 매각’으로 빠르게 이동하고 있다. 지난 3월 연방공개시장위원회(FOMC) 의사록에서 보유자산 매각 시기와 규모를 처음 검토한 사실이 알려졌기 때문이다. 중앙은행이 보유자산을 매각하면 금리 인상보다 시중 유동성을 확실히 줄이는 효과가 있다.9년 전 사상 초유의 금융위기를 당한 직후 Fed는 ‘비(非)전통적 통화정책’을 추진했다. 비전통적 통화정책이란 시장과 금융시스템이 무너졌을 때 위기 극복을 위해 추진하는 비상대책을 말한다. Fed의 제로 금리, 유럽중앙은행(ECB)과 일본은행(BOJ)의 마이너스 금리, 양적완화(QE) 등이 대표적 수단이다.

평가가 엇갈리고 있지만 비전통적 통화정책에 힘입어 미국은 금융위기를 극복하고 실물경기가 회복되고 있다. Fed의 양대 책무 중 실업률은 완전 고용 수준(4.8∼5.1%)에 도달한 지 오래다. 올해 2월 근원PCE(개인소비지출)물가지수 상승률도 2.1%를 기록해 목표선 2%를 처음으로 넘어섰다.통화정책은 ‘여건’이 바뀌면 ‘기조’도 변경시켜야 한다. 출구전략을 추진해야 한다는 의미다. 많이 알려진 대로 출구전략을 ‘위기에서 빠져나오는 대책’으로 이해한다면 금융위기 이후 각국이 추진해온 정책이 모두 해당된다. 이 때문에 벤 버냉키 전 Fed 의장은 ‘위기 이후 상황을 겨냥한 선제정책’으로 그 범위를 제한해야 한다고 주장해왔다.

Fed의 출구전략도 이 개념대로 추진되고 있다. 2013년 5월 말 버냉키 전 의장이 출구전략 추진 의사를 처음 밝힌 이후 1년 반이 지난 2014년 10월 양적완화를 중단시켰다. 다음 단계인 정책금리 인상은 2015년 12월에 열린 FOMC 회의에서 처음 단행한 이후 두 차례 더 올려 정책금리 운용 밴드 폭 상한선 기준으로 1%대에 진입했다.

출구전략 추진 단계상 가장 중요한 ‘금리 인상’에서 ‘보유자산 매각’으로 언제 넘어 오느냐는 ‘금리체계(interest system)’가 얼마나 잘 작동하느냐에 달려 있다. 금리체계가 잘 작동해 자산가격을 안정시킬 수만 있으면 정책금리가 중립금리 연 3%에 도달할 때까지 보유자산 매각 조치를 늦춰도 별다른 문제가 없다. 그만큼 자유로울 수 있다는 의미다.

하지만 정책금리 인상에도 시장금리가 떨어지는 ‘그린스펀 수수께끼’ 현상이 나타날 때는 자산 거품이 심해져 보유자산 매각 조치를 앞당겨야 한다. 반대로 정책금리 인상폭보다 시장금리가 더 오르는 ‘옐런 수수께끼’ 현상이 발생할 경우 그 시기를 늦춰야 ‘에클스 실수(Eccle’s failure:성급한 출구전략 추진으로 경기를 망치는 행위)’를 막을 수 있다.

Fed의 가치 모형(FVM=12개월 선행이익률÷10년물 국채금리)으로 현재 주가(S&P500지수 기준) 수준을 평가해 보면 2.2배로 금융위기 이전 수준인 2.1배에 근접하고 있다. 부동산 가격도 금융위기 이전 수준보다 높이 올라간 지 오래다. 이때 보유자산 매각 조치를 늦출 경우 ‘후속 위기(after crisis)’ 우려가 빠르게 확산될 가능성이 높다.

Fed의 금리 인상 경로인 ‘3·3·3 계획(3년 동안 매년 세 차례씩 연 3%로 올리는 것)’에 따라 중립금리 연 3%에 도달하는 때는 2019년 말이다. Fed가 추정한 통화정책 시차 1년을 감안해 선제적으로 보유자산을 매각한다면 그 시기는 ‘내년 말이 되지 않겠느냐’는 것이 월가의 예상이다. 3월 FOMC 의사록대로 올해 말에 추진한다면 1년 정도 앞당겨지는 셈이다.

보유자산 매각 시기가 결정되면 그 규모를 얼마로 가져갈 것인가를 확정해야 한다. 이 문제는 Fed의 보유자산 적정 규모에 달려 있다. 출구전략 개념에 충실해 금융위기 이전 수준인 1조달러로 돌려놓는다면 현재 4조5000억달러까지 늘어난 보유자산 중 3조5000억달러어치를 인위적으로 매각해야 한다. 글로벌 금융위기가 재발할 수 있는 규모다.

보유자산 적정 규모는 기관에 따라 차이가 크다. 골드만삭스 등 글로벌 투자은행이 추정하는 2조5000억달러에서 3조5000억달러로 맞추기 위해서는 1조달러에서 2조달러어치를 인위적으로 매각해야 한다. 버냉키 전 의장이 주장하는 4조달러가 적정 규모라면 매각분 5000억달러는 만기 도래하는 자연 감소분만으로도 맞출 수 있다.

앞으로 Fed는 금리 인상보다 최소 두 배 이상 긴축 효과(통화정책 전달 과정에서 금리와 총수요 간 민감도에 좌우)가 큰 보유자산 매각 시기와 규모를 결정하기 위해 공론화 과정을 거칠 것으로 예상된다. 주식투자자를 비롯한 재테크 생활자는 포트폴리오를 선제적으로 변경할 필요가 있다.

한상춘 객원논설위원 schan@hankyung.com

관련뉴스