오리온·대웅제약 등, 투자자 요구시 즉시 상환 조건 붙인 회사채 발행

"투자자 보호 강화"

대주주 변경으로 신용도 악화돼

투자자 피해 입는 사례 방지

"회사채 발행시장 위축 우려"

지배구조 개편 중인 기업들

채권 발행 주저할 가능성

[ 김진성 기자 ] ▶마켓인사이트 11월6일 오전 10시54분

공모 회사채 투자자들은 기업의 최대주주가 바뀌면 채권의 조기 상환을 요구할 수 있게 됐다. 예상치 못한 인수합병(M&A)이나 지배구조 개편에 따른 대주주 변경으로 신용도가 악화돼 회사채 투자자들이 피해를 입는 것을 방지하기 위해 금융당국이 ‘표준 사채관리 계약서’를 개정하면서다. 투자자를 보호한다는 취지지만 자칫 회사채 발행 시장을 위축시킬 가능성도 있다는 우려가 나온다.

◆대주주 바뀌면 상환요구 가능

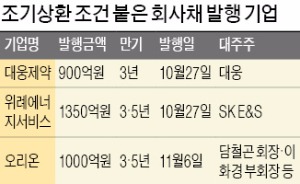

6일 투자은행(IB)업계에 따르면 제과회사인 오리온은 이날 ‘채권 만기가 도래하기 전 대주주가 바뀌면 투자자들이 조기 상환을 청구(풋옵션)할 수 있도록 한다’는 조건이 달린 회사채 1000억원어치를 발행했다. 앞서 지난달 27일에도 대웅제약과 SK E&S의 발전 자회사인 위례에너지서비스가 같은 조건으로 900억원과 1350억원 규모의 회사채를 발행했다. 이들은 채권 만기 전 대주주가 바뀌면 발행 당시 가격보다 높은 풋옵션 행사 가격을 정해 투자자들에게 공지해야 한다.

6일 투자은행(IB)업계에 따르면 제과회사인 오리온은 이날 ‘채권 만기가 도래하기 전 대주주가 바뀌면 투자자들이 조기 상환을 청구(풋옵션)할 수 있도록 한다’는 조건이 달린 회사채 1000억원어치를 발행했다. 앞서 지난달 27일에도 대웅제약과 SK E&S의 발전 자회사인 위례에너지서비스가 같은 조건으로 900억원과 1350억원 규모의 회사채를 발행했다. 이들은 채권 만기 전 대주주가 바뀌면 발행 당시 가격보다 높은 풋옵션 행사 가격을 정해 투자자들에게 공지해야 한다.

이는 지난달 16일부터 ‘표준 사채관리 계약서 개정안’이 시행되면서 나타난 변화다. 개정안에 따르면 100억원 이상 공모 회사채(금융사 제외)를 발행하는 기업은 채권 만기 전 대주주가 변경되면 기한이익상실(차입금 즉시 상환)의 원인이 되거나 투자자의 풋옵션 행사가 가능하다는 조건을 붙여야 한다. 다만 △상호출자 해소 △기업 구조조정이나 회생을 위한 출자전환 △공적자금 회수 △예금자보호법에 따라 예금보험공사나 정리금융회사가 보유 중인 지분을 매각하는 과정에서 대주주가 바뀐 경우는 예외로 인정한다.

이는 지난달 16일부터 ‘표준 사채관리 계약서 개정안’이 시행되면서 나타난 변화다. 개정안에 따르면 100억원 이상 공모 회사채(금융사 제외)를 발행하는 기업은 채권 만기 전 대주주가 변경되면 기한이익상실(차입금 즉시 상환)의 원인이 되거나 투자자의 풋옵션 행사가 가능하다는 조건을 붙여야 한다. 다만 △상호출자 해소 △기업 구조조정이나 회생을 위한 출자전환 △공적자금 회수 △예금자보호법에 따라 예금보험공사나 정리금융회사가 보유 중인 지분을 매각하는 과정에서 대주주가 바뀐 경우는 예외로 인정한다.

금융당국이 이 같은 제도를 도입한 건 갑작스러운 대주주 변경으로 투자자들이 손실을 입는 것을 막기 위해서다. 개정안 도입 이전에는 기업들이 회사채를 발행할 때 대주주 변경과 관련된 조건을 달 의무가 없었다. 따라서 모회사가 바뀐 뒤 신용등급이 떨어져 채권 가격이 하락해도 투자자들은 속수무책이었다. 삼성그룹이 2015년 화학·방산 계열사들을 한화그룹으로 넘겼을 때 한화토탈과 한화테크윈의 신용등급이 한 단계씩 떨어진 사례가 대표적이다. 당시 한화토탈의 회사채 발행 잔액은 1조3000억원, 한화테크윈은 2500억원에 달했다.

김필규 자본시장연구원 선임연구위원은 “회사 경영권이 바뀌었다는 이유로 채권 가격이 급락해 투자자가 피해를 보는 일을 방지할 수 있을 것”이라고 말했다.

◆기업들 부담 느낄 수도

오리온은 현재 지배구조 개편을 하고 있다. 지난 7월 오리온에서 인적 분할된 투자회사 오리온홀딩스가 오는 15일 담철곤 회장·이화경 부회장을 비롯한 오리온 주주들에게 신주를 발행하고, 그 대가로 그들이 보유한 오리온 주식을 받을 예정이다. 이렇게 되면 오리온의 최대주주는 오리온홀딩스로 바뀌게 된다. 투자자들이 대주주 변경에 따른 채권 조기 상환을 요구할 가능성이 있는 셈이다.

오리온 관계자는 “지주회사 체제로 전환해도 이 부회장 등이 오리온홀딩스를 통해 회사를 지배하기 때문에 투자자들이 대거 조기 상환을 요청할 가능성은 낮다고 보고 있다”고 말했다.

하지만 대주주가 바뀔 가능성이 있는 기업들은 채권 발행을 주저할 것이란 우려가 나온다. 투자자들이 조기 상환을 요구하면 채권을 되사들이는 데 적잖은 자금이 들어갈 위험이 있기 때문이다. 대주주 변경 시 신용등급이 떨어지지 않더라도 유통시장에서 거래되는 채권 가격이 발행했을 때보다 떨어져 있다면 조기 상환을 요구하는 투자자가 많을 것이란 관측이 적지 않다. 오리온 외에도 롯데 효성 SK케미칼 등이 지배구조 개편을 진행 중이다. 현대차그룹도 지배구조를 바꿀 가능성이 높은 곳으로 꼽힌다.

시중금리가 오르고 있다는 점도 부담이다. 금리 상승기에 채권을 발행하면 나중에 채권 가격이 하락할 가능성이 높아서다. IB업계 관계자는 “투자자들이 기업 펀더멘털(기초체력)과 관계없이 높은 수익을 얻기 위해 조기 상환에 나설 가능성이 높다”며 “이 같은 우려에 기업들이 공모채 발행 대신 사모채 시장으로 몰리면 개인 투자자들은 그만큼 투자 기회를 잃는 셈”이라고 말했다.

김진성 기자 jskim1028@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

"투자자 보호 강화"

대주주 변경으로 신용도 악화돼

투자자 피해 입는 사례 방지

"회사채 발행시장 위축 우려"

지배구조 개편 중인 기업들

채권 발행 주저할 가능성

[ 김진성 기자 ] ▶마켓인사이트 11월6일 오전 10시54분

공모 회사채 투자자들은 기업의 최대주주가 바뀌면 채권의 조기 상환을 요구할 수 있게 됐다. 예상치 못한 인수합병(M&A)이나 지배구조 개편에 따른 대주주 변경으로 신용도가 악화돼 회사채 투자자들이 피해를 입는 것을 방지하기 위해 금융당국이 ‘표준 사채관리 계약서’를 개정하면서다. 투자자를 보호한다는 취지지만 자칫 회사채 발행 시장을 위축시킬 가능성도 있다는 우려가 나온다.

◆대주주 바뀌면 상환요구 가능

6일 투자은행(IB)업계에 따르면 제과회사인 오리온은 이날 ‘채권 만기가 도래하기 전 대주주가 바뀌면 투자자들이 조기 상환을 청구(풋옵션)할 수 있도록 한다’는 조건이 달린 회사채 1000억원어치를 발행했다. 앞서 지난달 27일에도 대웅제약과 SK E&S의 발전 자회사인 위례에너지서비스가 같은 조건으로 900억원과 1350억원 규모의 회사채를 발행했다. 이들은 채권 만기 전 대주주가 바뀌면 발행 당시 가격보다 높은 풋옵션 행사 가격을 정해 투자자들에게 공지해야 한다.이는 지난달 16일부터 ‘표준 사채관리 계약서 개정안’이 시행되면서 나타난 변화다. 개정안에 따르면 100억원 이상 공모 회사채(금융사 제외)를 발행하는 기업은 채권 만기 전 대주주가 변경되면 기한이익상실(차입금 즉시 상환)의 원인이 되거나 투자자의 풋옵션 행사가 가능하다는 조건을 붙여야 한다. 다만 △상호출자 해소 △기업 구조조정이나 회생을 위한 출자전환 △공적자금 회수 △예금자보호법에 따라 예금보험공사나 정리금융회사가 보유 중인 지분을 매각하는 과정에서 대주주가 바뀐 경우는 예외로 인정한다.금융당국이 이 같은 제도를 도입한 건 갑작스러운 대주주 변경으로 투자자들이 손실을 입는 것을 막기 위해서다. 개정안 도입 이전에는 기업들이 회사채를 발행할 때 대주주 변경과 관련된 조건을 달 의무가 없었다. 따라서 모회사가 바뀐 뒤 신용등급이 떨어져 채권 가격이 하락해도 투자자들은 속수무책이었다. 삼성그룹이 2015년 화학·방산 계열사들을 한화그룹으로 넘겼을 때 한화토탈과 한화테크윈의 신용등급이 한 단계씩 떨어진 사례가 대표적이다. 당시 한화토탈의 회사채 발행 잔액은 1조3000억원, 한화테크윈은 2500억원에 달했다.

김필규 자본시장연구원 선임연구위원은 “회사 경영권이 바뀌었다는 이유로 채권 가격이 급락해 투자자가 피해를 보는 일을 방지할 수 있을 것”이라고 말했다.

◆기업들 부담 느낄 수도

오리온은 현재 지배구조 개편을 하고 있다. 지난 7월 오리온에서 인적 분할된 투자회사 오리온홀딩스가 오는 15일 담철곤 회장·이화경 부회장을 비롯한 오리온 주주들에게 신주를 발행하고, 그 대가로 그들이 보유한 오리온 주식을 받을 예정이다. 이렇게 되면 오리온의 최대주주는 오리온홀딩스로 바뀌게 된다. 투자자들이 대주주 변경에 따른 채권 조기 상환을 요구할 가능성이 있는 셈이다.

오리온 관계자는 “지주회사 체제로 전환해도 이 부회장 등이 오리온홀딩스를 통해 회사를 지배하기 때문에 투자자들이 대거 조기 상환을 요청할 가능성은 낮다고 보고 있다”고 말했다.

하지만 대주주가 바뀔 가능성이 있는 기업들은 채권 발행을 주저할 것이란 우려가 나온다. 투자자들이 조기 상환을 요구하면 채권을 되사들이는 데 적잖은 자금이 들어갈 위험이 있기 때문이다. 대주주 변경 시 신용등급이 떨어지지 않더라도 유통시장에서 거래되는 채권 가격이 발행했을 때보다 떨어져 있다면 조기 상환을 요구하는 투자자가 많을 것이란 관측이 적지 않다. 오리온 외에도 롯데 효성 SK케미칼 등이 지배구조 개편을 진행 중이다. 현대차그룹도 지배구조를 바꿀 가능성이 높은 곳으로 꼽힌다.

시중금리가 오르고 있다는 점도 부담이다. 금리 상승기에 채권을 발행하면 나중에 채권 가격이 하락할 가능성이 높아서다. IB업계 관계자는 “투자자들이 기업 펀더멘털(기초체력)과 관계없이 높은 수익을 얻기 위해 조기 상환에 나설 가능성이 높다”며 “이 같은 우려에 기업들이 공모채 발행 대신 사모채 시장으로 몰리면 개인 투자자들은 그만큼 투자 기회를 잃는 셈”이라고 말했다.

김진성 기자 jskim1028@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

관련뉴스