종합부동산세(종부세) 고지가 시작되면서 집주인들이 충격에 빠졌다. 지난해보다 많게는 두 배 이상 세액이 증가한 경우가 허다해서다. 그러나 세무업계는 ‘종부세 쇼크’가 아직 예고편에 불과하다는 진단을 내리고 있다. 앞으로 3년 동안 매년 세금이 오를 수밖에 없는 구조로 짜였기 때문이다.

◆숨만 쉬어도 오르는 종부세

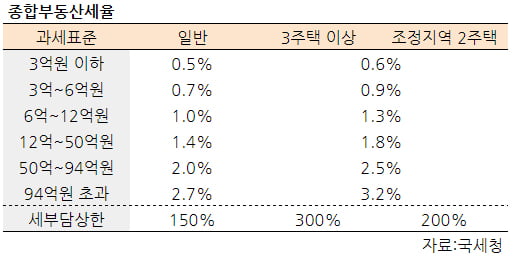

연초 개정된 ‘종합부동산세법’과 이 법의 시행령은 2022년까지 세금이 점진적으로 늘어나도록 설계한 게 골자다. 과세표준을 결정하는 공정시장가액비율이 매년 5%포인트씩 높아진다. 집값이 오르지 않고 그대로 유지되더라도 세금은 증가한다는 의미다.

종부세는 주택 공시가격에 공정시장가액비율을 곱해 과세표준을 구하는 구조다. 공정시장가액비율은 지난해까지 80%였지만 올해부턴 85%로 상향됐다. 예컨대 단독명의 1주택자가 10억원짜리 집을 갖고 있다면 기본공제(9억원)를 뺀 1억원에 이 비율을 대입해 8500만원을 과세표준으로 삼는다. 기본공제액이 6억원인 2주택자가 같은 집을 두 채 갖고 있을 때는 11억9000만원이 과세표준이다.

내년엔 공정시장가액비율이 90%로 또 오른다. 2021년엔 95%, 2022년엔 100%가 된다. 앞으론 종부세 과세기준(1주택 9억·다주택 6억)을 초과하는 만큼의 집값이 곧 과세표준이 되는 셈이다. 공정시장가액비율 100%를 적용하면 앞선 사례의 1주택자 과세표준은 1억원, 2주택자는 14억원이 된다.

특히 다주택자가 3년 뒤 내야 할 종부세는 올해보다 두 배 이상 증가할 전망이다. 공시가격이 매년 5% 오른다고 가정할 경우 공시가 10억원짜리 집을 두 채 가진 다주택자의 종부세는 내년 1644만원으로 올해(1323만원)보다 300만원가량 늘어난다. 2021년엔 1994만원, 2022년엔 올해의 두 배 수준인 2375만원을 종부세로 내야 한다. 공정시장가액비율 조정 전인 지난해(554만원)와 비교하면 네 배 이상 증가한 수준이다. 문제는 보유세가 종부세뿐 아니라 재산세 등을 더해 계산된다는 점이다. 같은 사례에서 재산세와 지방교육세 등을 더한 총 보유세는 올해 1953만원에서 내년 2314만원, 2021년 2704만원, 2022년 3129만원으로 불어난다.

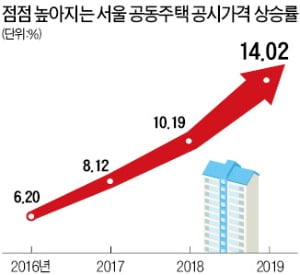

이마저도 공시가격 상승률을 낮게 가정한 수치다. 최근 몇 년 동안 집값이 오르면서 공시가격도 급등하는 중이다. 올해 서울 공동주택 공시가격은 전년 대비 14.02% 뛰면서 12년 만에 최대 상승률을 기록했다. 최근 10년 동안 공시가격 하락이 두 차례(2009년, 2013년)뿐이었던 점을 감안해면 내년 또한 오를 가능성이 높다. 여기에 정부는 공시가격을 현실화하겠다고 지속적으로 공언하고 있다. 실거래가의 60~70% 수준인 아파트 공시가격을 최대한 시세대로 반영하겠다는 의미다. 이 경우 집값이 다소 떨어지더라도 세금의 기준이 되는 공시가격은 오르기 때문에 집주인들이 내야 할 세액 또한 증가한다.

이마저도 공시가격 상승률을 낮게 가정한 수치다. 최근 몇 년 동안 집값이 오르면서 공시가격도 급등하는 중이다. 올해 서울 공동주택 공시가격은 전년 대비 14.02% 뛰면서 12년 만에 최대 상승률을 기록했다. 최근 10년 동안 공시가격 하락이 두 차례(2009년, 2013년)뿐이었던 점을 감안해면 내년 또한 오를 가능성이 높다. 여기에 정부는 공시가격을 현실화하겠다고 지속적으로 공언하고 있다. 실거래가의 60~70% 수준인 아파트 공시가격을 최대한 시세대로 반영하겠다는 의미다. 이 경우 집값이 다소 떨어지더라도 세금의 기준이 되는 공시가격은 오르기 때문에 집주인들이 내야 할 세액 또한 증가한다.원종훈 국민은행 세무팀장은 “주택 보유 부담이 날로 커지기 때문에 다주택자들이 곤경에 처했다”며 “과세기준일인 6월 1일 전에 매각하거나 명의를 분산하는 ‘세테크’를 고려할 것으로 보인다”고 설명했다. 이승현 진진세무회계법인 대표세무사는 “다주택자들은 매각하더라도 양도소득세 부담이 커 퇴로가 막혔다”며 “배우자나 자녀 등에게 지분을 증여하려는 상담이 늘었다”고 말했다.

◆공동명의 vs 단독명의

세무 전문가들은 공동명의가 절세에 유리한 측면이 많다고 입을 모은다. 종부세는 과세표준이 높을수록 세율이 올라가는 누진 구조이기 때문이다. 인별 과세인 만큼 부부 명의를 분산해 주택을 소유할 경우 과세표준이 낮아져 세금을 줄일 수 있다.

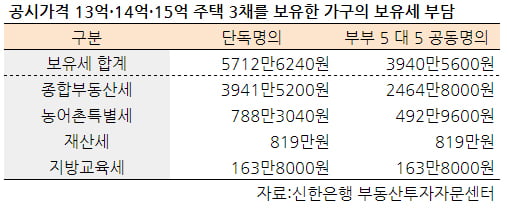

예컨대 올해 공시가격이 13억원인 아파트 한 채와 14억, 15억원짜리 아파트까지 총 세 채를 단독명의로 소유한 다주택자의 종부세액은 3941만원이다. 여기에 재산세와 지방교육세, 농어촌특별세를 모두 합친 보유세는 5712만원이 된다. 하지만 같은 주택 세 채를 부부가 모두 5 대 5 비율로 소유하고 있다면 종부세는 2464만원이 된다. 단독명의일 때보다 1500만원가량 적다. 재산세 등을 모두 합친 보유세도 3940만원으로 줄어든다. 단독명의일 때는 9억원이 기본으로 공제되지만 공동명의일 땐 부부가 각자 6억원씩 공제를 받기 때문이다.

양도세를 따질 때도 공동명의 절세 효과는 크다. 양도세 또한 누진세율이어서 세율 구간을 낮춰 세금을 줄일 수 있다. 양도세의 주택수 산정은 가구별로 하지만 차익에 대한 세금은 종부세처럼 인별로 따진다.

그러나 보유세나 양도세를 아끼기 위해 이미 단독명의로 소유 중인 주택을 공동명의로 바꾸는 경우는 실효성이 없다. 명의를 나누기 위해 배우자에게 증여하는 과정에서 부대비용이 발생하는 까닭이다. 배우자증여는 10년 동안 6억원까지 세액공제가 가능하지만 종부세 대상 주택은 모두 이 가격을 웃돈다. 취득세도 세율이 4%로 만만찮은 편이다. 공동명의 전환에 따른 세금 감소분이 이보다 적을 경우 절세 전략은 실패한 셈이다. 1주택인 경우 섣불리 공동명의로 바꿨다가 보유기간과 연령에 따른 최대 70%의 공제를 날릴 수 있다. 우병탁 신한은행 부동산투자자문센터 세무팀장은 “공동명의 전략은 기존 주택보단 새로 취득하는 주택에 대해 고려하는 게 바람직하다”며 “재산세는 인별 과세가 아닌 탓에 주택 명의를 나누더라도 세금이 줄지 않는다는 점을 유념해야 한다”고 말했다.

전형진 기자 withmold@hankyung.com

관련뉴스