미국 전기차 업체 테슬라의 최고경영자인(CEO) 일론 머스크가 불붙인 전기차 관련주 고평가 논란이 국내 2차전지주에 대한 우려를 키우고 있다. 주가는 빠르게 올랐지만 실적은 가시화되지 않았기 때문이다. 밸류에이션(실적 대비 주가 수준) 부담이 갈수록 커지고 있다는 의미다.

LG화학은 지난 4일 유가증권시장에서 4.38% 떨어진 36만원에 거래를 마쳤다. 코스피지수(2.68%)보다 큰 낙폭이다. 이날 삼성SDI도 3.15% 하락하는 등 2차전지주 전반이 부진했다. 주요 2차전지주들은 3월 말~4월 초까지 반등폭을 키웠지만 4월 중순 들어 상승세가 주춤하고 있다.

LG화학은 지난 4일 유가증권시장에서 4.38% 떨어진 36만원에 거래를 마쳤다. 코스피지수(2.68%)보다 큰 낙폭이다. 이날 삼성SDI도 3.15% 하락하는 등 2차전지주 전반이 부진했다. 주요 2차전지주들은 3월 말~4월 초까지 반등폭을 키웠지만 4월 중순 들어 상승세가 주춤하고 있다.

4일(현지시간) 미국 나스닥시장에서 테슬라 주가는 10.30% 폭락했다. 머스크가 자신의 트위터에 “내 생각에 테슬라 주가는 너무 높다”고 밝힌 여파였다.

테슬라는 그동안에도 주가 고평가 논란이 끊이지 않았다. 테슬라의 12개월 선행 PER은 지난해 말 95배에서 최근 150~160배까지 치솟았다. “전기차의 성장성을 고려하면 아직 싼 가격”이라는 전망과 “밸류에이션 부담이 지나치다”는 의견이 미국 주식시장에서도 팽팽하게 맞서왔다.

전기차 고평가 논란은 국내 2차전지주에도 영향을 끼칠 것으로 증권업계는 전망하고 있다. 한 증권사 리서치센터장은 “2차전지주들의 실적은 아직 불확실한데 주가는 테슬라에 편승해 올랐다”며 “최근 2차전지주 주가가 주춤한 것도 밸류에이션 부담이 커진 데 따른 것”이라고 설명했다.

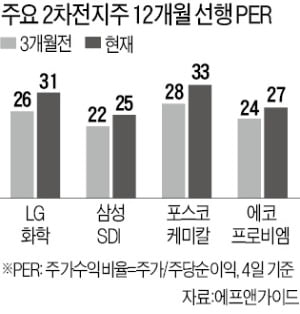

금융정보업체 에프앤가이드에 따르면 LG화학의 12개월 선행 PER은 31배로 3개월 전(26배)에 비해 높아졌다. 같은 기간 삼성SDI(22배→25배), 포스코케미칼(28배→33배) 등도 PER이 상승했다.

밸류에이션 부담이 해소되기 위해선 향후 실적이 잘 나와야 한다. 하지만 코로나19 영향이 본격 반영되는 2분기 실적은 아직 안갯속이다. LG화학의 올해 영업이익 컨센서스(증권사 추정치 평균)는 1조3317억원으로 3개월 전(1조6333억원)보다 18.4% 쪼그라들었다. 같은 기간 삼성SDI의 올해 영업이익 컨센서스도 8525억원에서 6976억원으로 줄었다.

권성률 DB금융투자 연구원은 “삼성SDI의 하반기 실적이 크게 개선되려면 소형전지 부문 개선이 필요한데 현재로선 불확실성이 크다”고 설명했다.

2차전지주 가운데서도 일렉포일(동박) 생산업체인 일진머티리얼즈와 SKC는 밸류에이션 부담이 상대적으로 적다는 평가가 나온다. 견고한 동박 수요가 실적을 뒷받침하고 있어서다. 일진머티리얼즈의 12개월 선행 PER은 3개월 전 30배에서 최근 24배까지 낮아졌다. 같은 기간 SKC의 12개월 선행 PER도 11배에서 10배로 하락했다.

고윤상 기자 kys@hankyung.com

LG화학은 지난 4일 유가증권시장에서 4.38% 떨어진 36만원에 거래를 마쳤다. 코스피지수(2.68%)보다 큰 낙폭이다. 이날 삼성SDI도 3.15% 하락하는 등 2차전지주 전반이 부진했다. 주요 2차전지주들은 3월 말~4월 초까지 반등폭을 키웠지만 4월 중순 들어 상승세가 주춤하고 있다.4일(현지시간) 미국 나스닥시장에서 테슬라 주가는 10.30% 폭락했다. 머스크가 자신의 트위터에 “내 생각에 테슬라 주가는 너무 높다”고 밝힌 여파였다.

테슬라는 그동안에도 주가 고평가 논란이 끊이지 않았다. 테슬라의 12개월 선행 PER은 지난해 말 95배에서 최근 150~160배까지 치솟았다. “전기차의 성장성을 고려하면 아직 싼 가격”이라는 전망과 “밸류에이션 부담이 지나치다”는 의견이 미국 주식시장에서도 팽팽하게 맞서왔다.

전기차 고평가 논란은 국내 2차전지주에도 영향을 끼칠 것으로 증권업계는 전망하고 있다. 한 증권사 리서치센터장은 “2차전지주들의 실적은 아직 불확실한데 주가는 테슬라에 편승해 올랐다”며 “최근 2차전지주 주가가 주춤한 것도 밸류에이션 부담이 커진 데 따른 것”이라고 설명했다.

금융정보업체 에프앤가이드에 따르면 LG화학의 12개월 선행 PER은 31배로 3개월 전(26배)에 비해 높아졌다. 같은 기간 삼성SDI(22배→25배), 포스코케미칼(28배→33배) 등도 PER이 상승했다.

밸류에이션 부담이 해소되기 위해선 향후 실적이 잘 나와야 한다. 하지만 코로나19 영향이 본격 반영되는 2분기 실적은 아직 안갯속이다. LG화학의 올해 영업이익 컨센서스(증권사 추정치 평균)는 1조3317억원으로 3개월 전(1조6333억원)보다 18.4% 쪼그라들었다. 같은 기간 삼성SDI의 올해 영업이익 컨센서스도 8525억원에서 6976억원으로 줄었다.

권성률 DB금융투자 연구원은 “삼성SDI의 하반기 실적이 크게 개선되려면 소형전지 부문 개선이 필요한데 현재로선 불확실성이 크다”고 설명했다.

2차전지주 가운데서도 일렉포일(동박) 생산업체인 일진머티리얼즈와 SKC는 밸류에이션 부담이 상대적으로 적다는 평가가 나온다. 견고한 동박 수요가 실적을 뒷받침하고 있어서다. 일진머티리얼즈의 12개월 선행 PER은 3개월 전 30배에서 최근 24배까지 낮아졌다. 같은 기간 SKC의 12개월 선행 PER도 11배에서 10배로 하락했다.

고윤상 기자 kys@hankyung.com

관련뉴스