≪이 기사는 05월13일(20:02) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

SK이노베이션·에쓰오일 등 정유사들의 신용등급 전망이 무더기로 떨어졌다. 올 1분기 국제유가와 정제마진 급락에 따른 대규모 영업적자 탓이다. 당분간 부진한 실적이 이어질 가능성이 큰데다 투자부담까지 맞물려 정유사들의 신용등급이 줄줄이 강등될 전망이다.

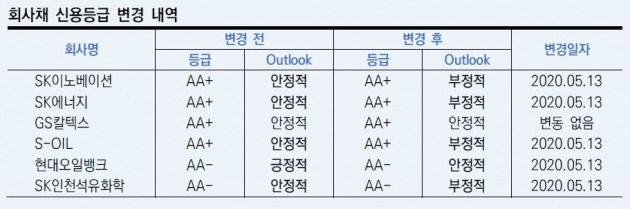

한국신용평가는 13일 정유사 회사채 정기 평가를 실시한 뒤 이같은 결과를 발표했다. SK이노베이션(AA+), SK에너지(AA+), 에쓰오일(AA+), SK인천석유화학(AA-)의 등급전망이 안정적에서 부정적으로 조정됐다. 신용등급이 하향 조정될 가능성이 높아졌다는 의미다. 현대오일뱅크(AA-)의 등급전망은 긍정적에서 안정적으로 변경됐다. 신용등급이 오를 가능성이 낮아졌다는 말이다. 유일하게 정유사 중 GS칼텍스(AA+)만 기존의 안정적 등급전망이 유지됐다.

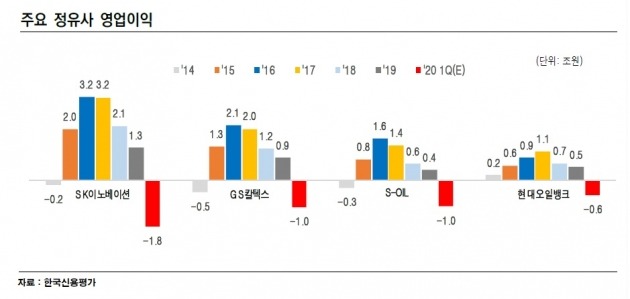

올 1분기 국내 정유업계는 SK이노베이션 마이너스(-) 1조8000억원, GS칼텍스 -1조원, 에쓰오일 -1조원, 현대오일뱅크 -6000억원 등 4사 합산 -4조4000억원의 대규모 영업적자를 냈다. 유가가 배럴당 30달러 이상 하락하면서 재고 시차효과와 기말 재고자산 평가 등으로 인한 약 3조1000억원의 유가 변동 관련 손실이 반영됐다.

신종 코로나바이러스 감염증(코로나19) 여파로 석유제품 수요가 위축되고 원유 공급 과잉이 이어져 지난해 12월 평균 배럴당 64.9달러였던 유가는 올 3월 평균 33.7달러로 급락했다. 정제마진의 경우도 운송 수요 감소의 직접적인 영향을 받은 휘발유·항공유 제품의 마진 하락이 타격을 줬다. 이 때문에 정제설비 가동을 통한 적정 이익을 확보하는 게 어려운 실정이다.

한국신용평가는 정유사들의 올해 영업이익이 대부분 손익분기점 수준을 크게 벗어나기 어려울 것이라고 보고 있다. 올해 정유사들의 상각 전 영업이익(EBITDA) 대비 순차입금은 크게 상승할 것으로 봤다. 신규 투자 관련 자금 지출이 계속되는 가운데 영업실적 악화로 EBITDA 창출이 약화되고 있어서다. 배당금 지급과 자기주식 취득 등의 자금 소요도 발생했다.

지난해 말 기준 EBITDA 대비 순차입금을 보면 SK이노베이션 3.0배, 에쓰오일 5.7배, 현대오일뱅크 3.6배 등이다. 이번 평가에서 유일하게 등급전망이 유지된 GS칼텍스는 올 1분기 대규모 영업적자에도 불구하고 지난해 말 EBITDA 대비 순차입금이 2.2배로 다른 정유사에 비해 안정적인 편이다.

코로나19 충격이 수요에 상당 기간 영향을 미치게 되면 신용등급 강등이 불가피하다는 게 한국신용평가의 판단이다. 홍석준 한국신용평가 연구위원은 "산업 전반의 영업 여건이 의미있는 수준으로 개선되고 현재 신용등급에 부합하는 수준의 이익창출력과 재무안정성을 조기에 회복할 수 있는지가 각 정유사의 신용등급 결정에 관건"이라고 말했다.

김은정 기자 kej@hankyung.com

SK이노베이션·에쓰오일 등 정유사들의 신용등급 전망이 무더기로 떨어졌다. 올 1분기 국제유가와 정제마진 급락에 따른 대규모 영업적자 탓이다. 당분간 부진한 실적이 이어질 가능성이 큰데다 투자부담까지 맞물려 정유사들의 신용등급이 줄줄이 강등될 전망이다.

한국신용평가는 13일 정유사 회사채 정기 평가를 실시한 뒤 이같은 결과를 발표했다. SK이노베이션(AA+), SK에너지(AA+), 에쓰오일(AA+), SK인천석유화학(AA-)의 등급전망이 안정적에서 부정적으로 조정됐다. 신용등급이 하향 조정될 가능성이 높아졌다는 의미다. 현대오일뱅크(AA-)의 등급전망은 긍정적에서 안정적으로 변경됐다. 신용등급이 오를 가능성이 낮아졌다는 말이다. 유일하게 정유사 중 GS칼텍스(AA+)만 기존의 안정적 등급전망이 유지됐다.

올 1분기 국내 정유업계는 SK이노베이션 마이너스(-) 1조8000억원, GS칼텍스 -1조원, 에쓰오일 -1조원, 현대오일뱅크 -6000억원 등 4사 합산 -4조4000억원의 대규모 영업적자를 냈다. 유가가 배럴당 30달러 이상 하락하면서 재고 시차효과와 기말 재고자산 평가 등으로 인한 약 3조1000억원의 유가 변동 관련 손실이 반영됐다.

신종 코로나바이러스 감염증(코로나19) 여파로 석유제품 수요가 위축되고 원유 공급 과잉이 이어져 지난해 12월 평균 배럴당 64.9달러였던 유가는 올 3월 평균 33.7달러로 급락했다. 정제마진의 경우도 운송 수요 감소의 직접적인 영향을 받은 휘발유·항공유 제품의 마진 하락이 타격을 줬다. 이 때문에 정제설비 가동을 통한 적정 이익을 확보하는 게 어려운 실정이다.

한국신용평가는 정유사들의 올해 영업이익이 대부분 손익분기점 수준을 크게 벗어나기 어려울 것이라고 보고 있다. 올해 정유사들의 상각 전 영업이익(EBITDA) 대비 순차입금은 크게 상승할 것으로 봤다. 신규 투자 관련 자금 지출이 계속되는 가운데 영업실적 악화로 EBITDA 창출이 약화되고 있어서다. 배당금 지급과 자기주식 취득 등의 자금 소요도 발생했다.

지난해 말 기준 EBITDA 대비 순차입금을 보면 SK이노베이션 3.0배, 에쓰오일 5.7배, 현대오일뱅크 3.6배 등이다. 이번 평가에서 유일하게 등급전망이 유지된 GS칼텍스는 올 1분기 대규모 영업적자에도 불구하고 지난해 말 EBITDA 대비 순차입금이 2.2배로 다른 정유사에 비해 안정적인 편이다.

코로나19 충격이 수요에 상당 기간 영향을 미치게 되면 신용등급 강등이 불가피하다는 게 한국신용평가의 판단이다. 홍석준 한국신용평가 연구위원은 "산업 전반의 영업 여건이 의미있는 수준으로 개선되고 현재 신용등급에 부합하는 수준의 이익창출력과 재무안정성을 조기에 회복할 수 있는지가 각 정유사의 신용등급 결정에 관건"이라고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스