2차전지 핵심 소재인 일렉포일(동박) 업체들이 생산설비 증설 경쟁에 나서면서 주가가 덩달아 오르고 있다. 투자자들이 설비 증설을 업황 호조 지속의 시그널로 받아들인 결과다.

25일 동박 업체인 일진머티리얼즈는 8.94% 오른 5만3000원에 거래를 마쳤다. 코스피지수가 2.27% 떨어진 가운데 상승세가 돋보였다. 화학주에서 2차전지주로 변신한 SKC도 이날 0.80% 상승했다.

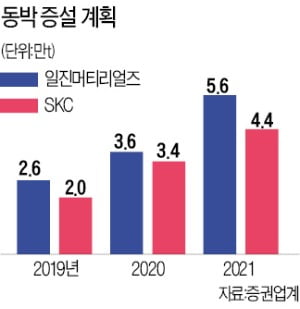

전날 장 마감 후 일진머티리얼즈가 동박 증설 투자 공시를 낸 영향이다. 일진머티리얼즈는 말레이시아 공장에서 연 2만t 분량의 동박 증설 계획을 내놨다. 기존의 1만t보다 더 공격적인 증설 계획이다. 이로써 일진머티리얼즈는 4만6000t이던 동박 예상 생산량을 5만6000t(내년 말 기준)으로 끌어올렸다.

전날 장 마감 후 일진머티리얼즈가 동박 증설 투자 공시를 낸 영향이다. 일진머티리얼즈는 말레이시아 공장에서 연 2만t 분량의 동박 증설 계획을 내놨다. 기존의 1만t보다 더 공격적인 증설 계획이다. 이로써 일진머티리얼즈는 4만6000t이던 동박 예상 생산량을 5만6000t(내년 말 기준)으로 끌어올렸다.

이날 일진머티리얼즈는 향후 5년간 3만t(약 4000억원) 규모의 동박 장기 공급계약을 맺었다는 공시도 냈다. 기존 고객사와의 계약으로 추정된다. 김현수 하나금융투자 연구원은 “동박 수요 둔화와 경쟁 심화에 대한 우려를 해소하는 내용”이라고 평가했다.

SKC도 동박 설비 증설 계획을 내놓은 바 있다. SKC는 지난 1일 동박을 연간 9000t 생산할 수 있는 6공장 증설 결정을 발표했다. 지난 3월 5공장 투자를 결정한 지 3개월 만에 내놓은 추가 증설 계획이었다. 시장에서는 SKC가 동박 업체인 두산솔루스를 인수하며 동박 시장 점유율을 높일 것이라는 전망까지 나온다. SKC 주가는 증설 계획에 힘입어 6월 들어 10.85% 올랐다.

같은 동박 업체지만 두 업체 간 밸류에이션(실적 대비 주가 수준)은 차이가 크다. 일진머티리얼즈의 12개월 선행 주가수익비율(PER)은 31배다. SKC는 16배에 불과하다.

SKC는 아직까지 화학 부문 매출 비중이 높아 2차전지의 높은 밸류에이션 프리미엄을 반영하지 못하고 있다는 분석이다.

유안타증권에 따르면 SKC의 올해 영업이익 전망치 중 동박 비중은 약 35%다. 향후 동박 부문이 성장하면 2차전지 프리미엄을 받을 수 있다는 전망이 나오는 근거다. 황규원 유안타증권 연구원은 “공격적 증설로 인해 동박 부문 기업가치가 커지고 있다”고 설명했다.

고윤상 기자 kys@hankyung.com

25일 동박 업체인 일진머티리얼즈는 8.94% 오른 5만3000원에 거래를 마쳤다. 코스피지수가 2.27% 떨어진 가운데 상승세가 돋보였다. 화학주에서 2차전지주로 변신한 SKC도 이날 0.80% 상승했다.

전날 장 마감 후 일진머티리얼즈가 동박 증설 투자 공시를 낸 영향이다. 일진머티리얼즈는 말레이시아 공장에서 연 2만t 분량의 동박 증설 계획을 내놨다. 기존의 1만t보다 더 공격적인 증설 계획이다. 이로써 일진머티리얼즈는 4만6000t이던 동박 예상 생산량을 5만6000t(내년 말 기준)으로 끌어올렸다.이날 일진머티리얼즈는 향후 5년간 3만t(약 4000억원) 규모의 동박 장기 공급계약을 맺었다는 공시도 냈다. 기존 고객사와의 계약으로 추정된다. 김현수 하나금융투자 연구원은 “동박 수요 둔화와 경쟁 심화에 대한 우려를 해소하는 내용”이라고 평가했다.

SKC도 동박 설비 증설 계획을 내놓은 바 있다. SKC는 지난 1일 동박을 연간 9000t 생산할 수 있는 6공장 증설 결정을 발표했다. 지난 3월 5공장 투자를 결정한 지 3개월 만에 내놓은 추가 증설 계획이었다. 시장에서는 SKC가 동박 업체인 두산솔루스를 인수하며 동박 시장 점유율을 높일 것이라는 전망까지 나온다. SKC 주가는 증설 계획에 힘입어 6월 들어 10.85% 올랐다.

같은 동박 업체지만 두 업체 간 밸류에이션(실적 대비 주가 수준)은 차이가 크다. 일진머티리얼즈의 12개월 선행 주가수익비율(PER)은 31배다. SKC는 16배에 불과하다.

SKC는 아직까지 화학 부문 매출 비중이 높아 2차전지의 높은 밸류에이션 프리미엄을 반영하지 못하고 있다는 분석이다.

유안타증권에 따르면 SKC의 올해 영업이익 전망치 중 동박 비중은 약 35%다. 향후 동박 부문이 성장하면 2차전지 프리미엄을 받을 수 있다는 전망이 나오는 근거다. 황규원 유안타증권 연구원은 “공격적 증설로 인해 동박 부문 기업가치가 커지고 있다”고 설명했다.

고윤상 기자 kys@hankyung.com

관련뉴스