4년 전만 해도 보금자리론의 문턱은 지금보다 훨씬 낮았다. 대상이 9억원 이하 주택으로, 대출 한도는 5억원이었다. 소득이 입증되면 고정금리로 최장 30년 동안 나눠 갚을 수 있는 만큼 ‘흙수저 직장인’의 내 집 마련에 쏠쏠하게 활용됐다.

기준이 높아진 것은 박근혜 정부 때인 2017년 1월부터다. 대상 주택이 6억원 이하로 줄고 대출 한도는 3억원으로 낮아졌다. 이전에 없던 소득기준도 신설해 연소득 7000만원 이하(미혼이면 본인, 기혼이면 부부 합산)만 신청할 수 있도록 했다. “혜택이 많은 정책상품을 고소득층도 쓰는 것은 문제”라는 지적 때문이었다. 당시에는 이 기준으로도 ‘실수요’를 충족하는 데는 무리가 없었다.

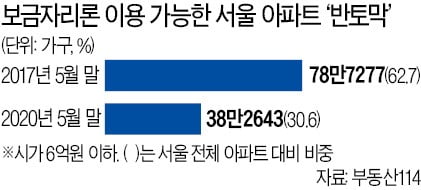

하지만 서울 아파트의 중간값(중위가격)이 9억2581만원(6월 국민은행 통계 기준)까지 오르면서 “6억원 기준은 너무 빠듯하다”는 불만이 나오고 있다. 청와대 국민청원에도 “보금자리론의 대상 주택 가격이 현실을 전혀 반영하지 못한다”는 호소문이 올라오고 있다.

주무부처인 금융위원회는 현행 기준을 조정할 계획이 전혀 없다고 밝혔다. 금융위 관계자는 “상황은 알고 있지만 보금자리론 기준만 손댈 수는 없다”고 했다. 부동산·세제 정책이 전반적으로 ‘서민용은 6억원, 고가 주택은 9억원, 초고가 아파트는 15억원’이라는 대원칙 아래 맞물려 있기 때문이다.

올 들어 보금자리론 이용 실적은 사상 최대를 기록하고 있다. 집값이 더 오를까봐 부랴부랴 집을 사는 ‘패닉 바잉’이 늘었기 때문으로 분석된다. 주택금융공사에 따르면 보금자리론 판매액은 2018년 7조5597억원에서 지난해 27조499억원으로 늘었다. 올 들어선 1분기에만 17조2456억원이 보금자리론으로 나갔다.

금융위 관계자는 “보금자리론의 선택지가 줄었다는 지적은 서울 등 일부 대도시에 국한된 것”이라며 “전국 단위로 보면 수요는 계속 늘고 있다”고 말했다.

임현우 기자 tardis@hankyung.com

기준이 높아진 것은 박근혜 정부 때인 2017년 1월부터다. 대상 주택이 6억원 이하로 줄고 대출 한도는 3억원으로 낮아졌다. 이전에 없던 소득기준도 신설해 연소득 7000만원 이하(미혼이면 본인, 기혼이면 부부 합산)만 신청할 수 있도록 했다. “혜택이 많은 정책상품을 고소득층도 쓰는 것은 문제”라는 지적 때문이었다. 당시에는 이 기준으로도 ‘실수요’를 충족하는 데는 무리가 없었다.

하지만 서울 아파트의 중간값(중위가격)이 9억2581만원(6월 국민은행 통계 기준)까지 오르면서 “6억원 기준은 너무 빠듯하다”는 불만이 나오고 있다. 청와대 국민청원에도 “보금자리론의 대상 주택 가격이 현실을 전혀 반영하지 못한다”는 호소문이 올라오고 있다.

주무부처인 금융위원회는 현행 기준을 조정할 계획이 전혀 없다고 밝혔다. 금융위 관계자는 “상황은 알고 있지만 보금자리론 기준만 손댈 수는 없다”고 했다. 부동산·세제 정책이 전반적으로 ‘서민용은 6억원, 고가 주택은 9억원, 초고가 아파트는 15억원’이라는 대원칙 아래 맞물려 있기 때문이다.

올 들어 보금자리론 이용 실적은 사상 최대를 기록하고 있다. 집값이 더 오를까봐 부랴부랴 집을 사는 ‘패닉 바잉’이 늘었기 때문으로 분석된다. 주택금융공사에 따르면 보금자리론 판매액은 2018년 7조5597억원에서 지난해 27조499억원으로 늘었다. 올 들어선 1분기에만 17조2456억원이 보금자리론으로 나갔다.

금융위 관계자는 “보금자리론의 선택지가 줄었다는 지적은 서울 등 일부 대도시에 국한된 것”이라며 “전국 단위로 보면 수요는 계속 늘고 있다”고 말했다.

임현우 기자 tardis@hankyung.com

관련뉴스