≪이 기사는 07월15일(07:29) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

경영권 분쟁 중인 제일제강공업이 자금조달에 나선다. 원자재 구매와 차입금 상환을 위해서다.

경영권 분쟁 중인 제일제강공업이 자금조달에 나선다. 원자재 구매와 차입금 상환을 위해서다.

15일 투자은행(IB)업계에 따르면 제일제강공업은 오는 28일 200억원어치 신주인수권부사채(BW)를 발행한다. 제일제강공업은 이번에 조달한 자금 중 일부를 원자재 구매 자금 등 운영자금으로 사용할 계획이다. 나머지는 단기 차입금 상환에 쓰기로 했다.

BW 발행은 공모 방식으로 진행되며 대표 주관 업무는 유진투자증권이 맡았다. 청약 결과 미청약분에 대해선 미발행 처리되며, 이렇게 되면 제일제강공업이 계획한 자금운용은 불가능해진다. 제일제강공업 관계자는 "계획한 자금조달 시기가 지연되거나 조달 자금이 부족한 경우 차입금에 대해선 상환 연장하고 원재료 매입은 자체 영업으로 발생된 현금으로 집행할 방침"이라고 말했다. 국내 신용평가사들은 이번 발행 예정인 BW 신용등급으로 B를 부여했다.

제일제강공업은 1964년 설립돼 연강선재와 이형철근 제조를 주력으로 하고 있다. 매출의 80% 이상이 연강선재에서 나온다. 과거 철근을 주로 생산했지만 철강 경기 침체에 대응하기 위해 2010년 이후 연강선재 사업에 진출했다. 연강선재와 이형철근은 주로 건축과 토목자재 가공업체 등에 납품되고 있다. 건설 경기에 따른 수요 변동성이 큰 편이다.

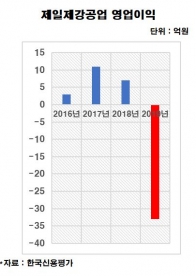

비용 구조상 원재료비가 차지하는 비중이 70% 이상이다. 슬라브 매입 단가 변동에 따라 실적이 좌우된다. 전방 산업인 건설 경기 둔화와 원재료인 슬라브 단가 상승 등으로 저조한 영업수익성이 지속되고 있다.

한국신용평가는 "수출 시장 개척과 생산량 증대를 통한 고정비 절감으로 수익성 개선을 추진하고 있지만 쉽지 않을 전망"이라고 내다봤다. 수출 단가와 내수시장 경쟁 심화 등을 고려한 판단이다.

특히 지배구조와 경영안정성에도 우려를 나타냈다. 제일제강공업의 최대주주인 최준석 전 대표 및 특수관계자(26.2%)와 2대주주인 케이원피플 및 특수관계자(20.8%)는 경영권 분쟁을 벌이고 있다.

한국신용평가는 "경영진의 지분율이 높지 않고 지배구조가 불안정한 상태"라며 "소송이 계속 진행 중인 점을 고려하면 경영안정성이 미흡하다"고 평가했다. 향후 경영권 분쟁 과정과 소송 결과가 신용도에 미치는 영향도 지속적으로 관찰해 신용등급에 반영한다는 설명이다.

김은정 기자 kej@hankyung.com

경영권 분쟁 중인 제일제강공업이 자금조달에 나선다. 원자재 구매와 차입금 상환을 위해서다.15일 투자은행(IB)업계에 따르면 제일제강공업은 오는 28일 200억원어치 신주인수권부사채(BW)를 발행한다. 제일제강공업은 이번에 조달한 자금 중 일부를 원자재 구매 자금 등 운영자금으로 사용할 계획이다. 나머지는 단기 차입금 상환에 쓰기로 했다.

BW 발행은 공모 방식으로 진행되며 대표 주관 업무는 유진투자증권이 맡았다. 청약 결과 미청약분에 대해선 미발행 처리되며, 이렇게 되면 제일제강공업이 계획한 자금운용은 불가능해진다. 제일제강공업 관계자는 "계획한 자금조달 시기가 지연되거나 조달 자금이 부족한 경우 차입금에 대해선 상환 연장하고 원재료 매입은 자체 영업으로 발생된 현금으로 집행할 방침"이라고 말했다. 국내 신용평가사들은 이번 발행 예정인 BW 신용등급으로 B를 부여했다.

제일제강공업은 1964년 설립돼 연강선재와 이형철근 제조를 주력으로 하고 있다. 매출의 80% 이상이 연강선재에서 나온다. 과거 철근을 주로 생산했지만 철강 경기 침체에 대응하기 위해 2010년 이후 연강선재 사업에 진출했다. 연강선재와 이형철근은 주로 건축과 토목자재 가공업체 등에 납품되고 있다. 건설 경기에 따른 수요 변동성이 큰 편이다.

비용 구조상 원재료비가 차지하는 비중이 70% 이상이다. 슬라브 매입 단가 변동에 따라 실적이 좌우된다. 전방 산업인 건설 경기 둔화와 원재료인 슬라브 단가 상승 등으로 저조한 영업수익성이 지속되고 있다.

한국신용평가는 "수출 시장 개척과 생산량 증대를 통한 고정비 절감으로 수익성 개선을 추진하고 있지만 쉽지 않을 전망"이라고 내다봤다. 수출 단가와 내수시장 경쟁 심화 등을 고려한 판단이다.

특히 지배구조와 경영안정성에도 우려를 나타냈다. 제일제강공업의 최대주주인 최준석 전 대표 및 특수관계자(26.2%)와 2대주주인 케이원피플 및 특수관계자(20.8%)는 경영권 분쟁을 벌이고 있다.

한국신용평가는 "경영진의 지분율이 높지 않고 지배구조가 불안정한 상태"라며 "소송이 계속 진행 중인 점을 고려하면 경영안정성이 미흡하다"고 평가했다. 향후 경영권 분쟁 과정과 소송 결과가 신용도에 미치는 영향도 지속적으로 관찰해 신용등급에 반영한다는 설명이다.

김은정 기자 kej@hankyung.com

관련뉴스