SK머티리얼즈가 급등하고 있다. 이달 들어서만 20% 넘게 올랐다. 매일 사상 최고가를 경신하고 있지만 증권가 전문가들은 한목소리로 “더 오를 수 있다”고 말한다. 반도체용 초고순도 불화수소(HF) 국산화, 포토레지스트 사업 진출, 하드마스크(SOC) 개발 등 신규 품목을 계속 추가하며 정보기술(IT)산업 종합 소재 회사로 도약하고 있기 때문이다.

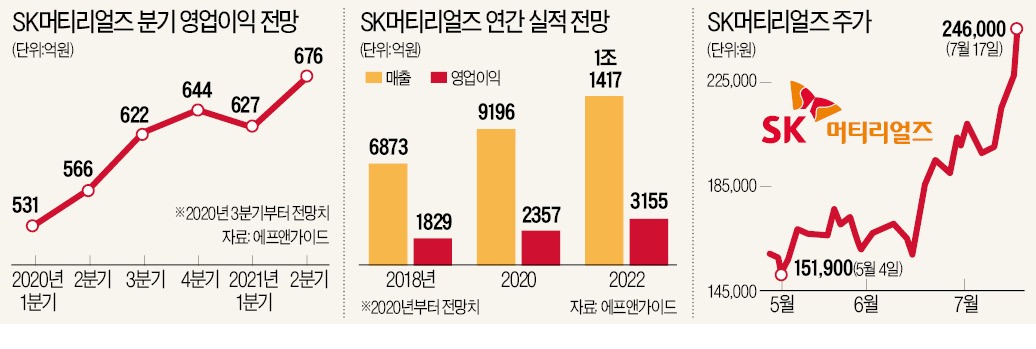

17일 SK머티리얼즈는 7.99%(1만8200원) 오른 24만6000원에 거래를 마쳤다. 지난 13일부터 5거래일 연속 상승세다. 이 기간 23.8% 올랐다. 현재 시가총액은 2조5947억원으로 코스닥시장 10위다. 유가증권시장에 갖다 놓아도 70위권이다.

SK머티리얼즈의 주가 급등은 ‘성장주’로 재인식된 덕분이다. SK머티리얼즈는 일찍이 ‘소재 국산화 수혜주’로 알려졌지만 그동안 시장에선 긴가민가하는 반응이 많았다. 전방산업인 반도체와 디스플레이산업이 부침을 겪고 있는 점도 매수를 망설이게 했다. 지난 16일 발표한 2분기 실적은 이런 의구심을 한 방에 날려버렸다. 매출이 2275억원으로 지난해 같은 기간보다 24.3% 늘었다. 영업이익도 566억원으로 2.7% 증가했다. 증권가 추정치를 웃돌았다. 이순학 한화투자증권 연구원은 “신종 코로나바이러스 감염증(코로나19) 영향이 가장 컸던 2분기에도 매우 양호한 실적을 냈다”며 “앞으로 성장성이 더 기대될 수밖에 없다”고 말했다.

SK머티리얼즈는 실적 발표와 함께 자사주를 1185억원어치 취득한다고 발표했다. 추가 성장에 대한 자신감을 표현한 것이라고 증권가에선 해석했다.

증권가 애널리스트들은 “제2의 전성기가 시작됐다” “성장 스토리가 가시화되고 있다”며 실적 전망치와 목표주가를 앞다퉈 올리고 있다. 당장 3분기 영업이익이 622억원에 이를 전망이다. SK머티리얼즈 분기 영업이익이 600억원을 넘은 적은 아직 없다. 최근 국산화에 성공한 초고순도 불화수소(반도체 웨이퍼 표면의 산화물 제거), 고선택비인산(3D 낸드 제조에 쓰이는 식각액) 등 신규 품목이 3분기부터 본격적으로 실적에 반영된다. SK하이닉스의 M16 공장 가동, LG디스플레이의 중국 OLED(유기발광다이오드) 디스플레이 공장 가동 등도 기대 요인이다. SK머티리얼즈는 삼성전자, SK하이닉스, LG디스플레이, 마이크론, 샤프, TSMC 등을 고객사로 두고 있다.

SK머티리얼즈는 SK에어가스(2016년 인수), SK트리켐(2016년 일본 트리케미칼과 합작), SK쇼와덴코(2017년 일본 쇼와덴코와 합작), 한유케미칼(2019년 인수), SK머티리얼즈퍼포먼스(2020년 설립) 등의 자회사를 거느리고 있다.

SK머티리얼즈퍼포먼스는 지난 2월 금호석유화학의 포토레지스트 사업부를 인수해 설립한 회사다. 소재 국산화 흐름과 맞물려 또 하나의 성장 엔진이 될 전망이다. 포토레지스트 매출은 2분기부터 소폭 반영되고 있으나 본격적인 실적 기여는 2021년부터 이뤄진다. 연간 5만 갤런의 포토레지스트를 생산할 수 있는 공장이 그해 다 지어지기 때문이다. 이수빈 대신증권 연구원은 “반도체용 포토레지스트 평균 수입 가격이 갤런당 1300달러”라며 “이 공장이 완공되면 약 800억~1000억원의 매출이 더해질 것”이라고 분석했다.

최근 주가가 많이 올랐지만 이렇게 신규 품목이 계속 늘어나는 것을 고려하면 추가 상승 여지는 충분하다는 게 전문가들의 견해다. SK머티리얼즈 영업이익은 내년 3분기에 처음 분기 700억원대를 넘을 전망이다. 2022년엔 연간 영업이익이 3000억원으로 예상된다. 김경민 하나금융투자 연구원은 “SK머티리얼즈가 일본 간토덴카와 미국 에어프로덕츠앤드케미컬스 못지않은 글로벌 소재 회사가 되고 있다”며 “주가도 그에 맞게 평가해줄 필요가 있다”고 말했다.

임근호 기자 eigen@hankyung.com

신규 품목 추가에 성장성 부각

17일 SK머티리얼즈는 7.99%(1만8200원) 오른 24만6000원에 거래를 마쳤다. 지난 13일부터 5거래일 연속 상승세다. 이 기간 23.8% 올랐다. 현재 시가총액은 2조5947억원으로 코스닥시장 10위다. 유가증권시장에 갖다 놓아도 70위권이다.

SK머티리얼즈의 주가 급등은 ‘성장주’로 재인식된 덕분이다. SK머티리얼즈는 일찍이 ‘소재 국산화 수혜주’로 알려졌지만 그동안 시장에선 긴가민가하는 반응이 많았다. 전방산업인 반도체와 디스플레이산업이 부침을 겪고 있는 점도 매수를 망설이게 했다. 지난 16일 발표한 2분기 실적은 이런 의구심을 한 방에 날려버렸다. 매출이 2275억원으로 지난해 같은 기간보다 24.3% 늘었다. 영업이익도 566억원으로 2.7% 증가했다. 증권가 추정치를 웃돌았다. 이순학 한화투자증권 연구원은 “신종 코로나바이러스 감염증(코로나19) 영향이 가장 컸던 2분기에도 매우 양호한 실적을 냈다”며 “앞으로 성장성이 더 기대될 수밖에 없다”고 말했다.

SK머티리얼즈는 실적 발표와 함께 자사주를 1185억원어치 취득한다고 발표했다. 추가 성장에 대한 자신감을 표현한 것이라고 증권가에선 해석했다.

증권가 애널리스트들은 “제2의 전성기가 시작됐다” “성장 스토리가 가시화되고 있다”며 실적 전망치와 목표주가를 앞다퉈 올리고 있다. 당장 3분기 영업이익이 622억원에 이를 전망이다. SK머티리얼즈 분기 영업이익이 600억원을 넘은 적은 아직 없다. 최근 국산화에 성공한 초고순도 불화수소(반도체 웨이퍼 표면의 산화물 제거), 고선택비인산(3D 낸드 제조에 쓰이는 식각액) 등 신규 품목이 3분기부터 본격적으로 실적에 반영된다. SK하이닉스의 M16 공장 가동, LG디스플레이의 중국 OLED(유기발광다이오드) 디스플레이 공장 가동 등도 기대 요인이다. SK머티리얼즈는 삼성전자, SK하이닉스, LG디스플레이, 마이크론, 샤프, TSMC 등을 고객사로 두고 있다.

“실적 개선세 계속 이어질 것”

SK머티리얼즈는 2016년 2월 SK에 인수됐다. 이전 이름은 OCI머티리얼즈였다. 이후 인수합병(M&A)으로 사업 영역을 넓혀 지금은 SK그룹의 핵심 소재 기업으로 자리잡았다. 이종욱 삼성증권 연구원은 “SK머티리얼즈의 M&A와 합작회사(조인트벤처)는 실패 사례가 하나도 없다”며 “그 이유는 고객사가 원하는 것을 먼저 파악한 뒤 M&A나 합작사 설립에 나서기 때문”이라고 말했다.SK머티리얼즈는 SK에어가스(2016년 인수), SK트리켐(2016년 일본 트리케미칼과 합작), SK쇼와덴코(2017년 일본 쇼와덴코와 합작), 한유케미칼(2019년 인수), SK머티리얼즈퍼포먼스(2020년 설립) 등의 자회사를 거느리고 있다.

SK머티리얼즈퍼포먼스는 지난 2월 금호석유화학의 포토레지스트 사업부를 인수해 설립한 회사다. 소재 국산화 흐름과 맞물려 또 하나의 성장 엔진이 될 전망이다. 포토레지스트 매출은 2분기부터 소폭 반영되고 있으나 본격적인 실적 기여는 2021년부터 이뤄진다. 연간 5만 갤런의 포토레지스트를 생산할 수 있는 공장이 그해 다 지어지기 때문이다. 이수빈 대신증권 연구원은 “반도체용 포토레지스트 평균 수입 가격이 갤런당 1300달러”라며 “이 공장이 완공되면 약 800억~1000억원의 매출이 더해질 것”이라고 분석했다.

최근 주가가 많이 올랐지만 이렇게 신규 품목이 계속 늘어나는 것을 고려하면 추가 상승 여지는 충분하다는 게 전문가들의 견해다. SK머티리얼즈 영업이익은 내년 3분기에 처음 분기 700억원대를 넘을 전망이다. 2022년엔 연간 영업이익이 3000억원으로 예상된다. 김경민 하나금융투자 연구원은 “SK머티리얼즈가 일본 간토덴카와 미국 에어프로덕츠앤드케미컬스 못지않은 글로벌 소재 회사가 되고 있다”며 “주가도 그에 맞게 평가해줄 필요가 있다”고 말했다.

임근호 기자 eigen@hankyung.com

관련뉴스