≪이 기사는 08월07일(14:28) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

SBS의 향후 신용도에 태영건설의 지배구조 개편 과정이 핵심적인 영향을 미칠 것이란 분석이 나왔다.

한국신용평가는 6일 SBS의 무보증사채의 신용등급을 AA로 매기며 이같이 밝혔다. SBS는 1990년 설립된 민영 방송사업자다. 국내 3대 지상파 방송사 중 하나다. 2008년 2월 SBS의 투자 사업 부문이 인적 분할돼 설립된 SBS미디어홀딩스가 태영그룹 방송 계열의 지주사다. 올 3월 말 기준 SBS의 지분 36.9%를 갖고 있는 최대주주이기도 하다.

한국신용평가는 "방송 광고 시장 내 시장 지위와 콘텐츠 경쟁력 제고를 통한 잉여현금창출 여부, 콘텐츠 투자 부담에 따른 재무부담 변동을 중점적으로 관찰할 것"이라며 "지난 6월 방송통신위원회에서 SBS의 모회사인 SBS미디어홀딩드싀 최다액출자자 변경에 대해 조건부 승인을 한 상태라 태영건설의 지배구조 개편 과정 역시 중요하게 관찰할 것"이라고 말했다.

올 초 SBS의 모회사인 SBS미디어홀딩스의 지분 61.2%를 보유하고 있는 태영건설은 투자 사업 부문을 인적분할해 분할 신설회사 티와이홀딩스를 설립키로 결정했다. 다음달 인적분할에 따라 SBS의 지배구조가 기존 태영건설→SBS미디어홀딩스→SBS에서 티와이홀딩스→SBS미디어홀딩스→SBS 구조로 개편될 예정이다.

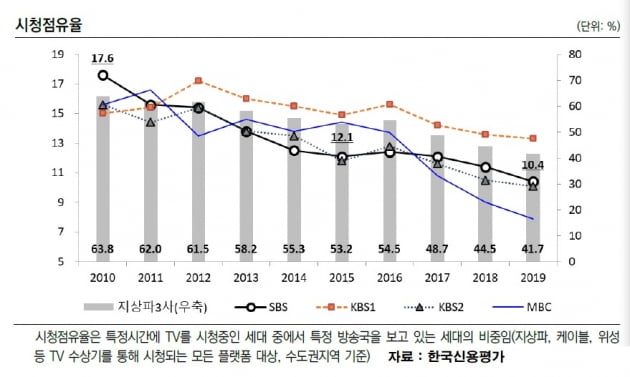

한국신용평가는 SBS의 실적 가변성이 더욱 커질 것이라고 내다봤다. 케이블 채널의 성장과 종합편성채널 개국, 온라인 동영상 서비스(OTT) 등 다양한 플랫폼 발달로 국내 미디어 산업 내 경쟁이 심화하고 있어서다.

최근 신종 코로나바이러스 감염증(코로나19)으로 인한 광고 경기 위축으로 방송 광고 수익 매출이 부진한 상태지만 콘텐츠 경쟁력을 바탕으로 판권 매출은 꾸준히 증가하고 있어 방송 광고 매출의 변동성을 보완할 것이라는 분석이다.

SBS는 2016년엔 프로그램 제작비 상승, 올림픽 중계권 비용 인식 등 제작비용이 증가해 영업적자를 기록했다. 제작비 축소 노력 등으로 2017년엔 수익성이 회복됐으며, 2018년엔 평창올림픽 등 스포츠 이벤트로 인해 외형이 확대됐다.

지난해엔 스포츠 이벤트가 없어 역기저효과로 외형이 축소됐지만 방송제작비 절감에 힘입어 수익성은 전년 대비 개선됐다. 올 3월 말 연결 기준 토지, 건물, 투자부동산 장부가액이 2782억원에 달해 대체 자금 조달능력은 우수한 편이다.

김은정 기자 kej@hankyung.com

SBS의 향후 신용도에 태영건설의 지배구조 개편 과정이 핵심적인 영향을 미칠 것이란 분석이 나왔다.

한국신용평가는 6일 SBS의 무보증사채의 신용등급을 AA로 매기며 이같이 밝혔다. SBS는 1990년 설립된 민영 방송사업자다. 국내 3대 지상파 방송사 중 하나다. 2008년 2월 SBS의 투자 사업 부문이 인적 분할돼 설립된 SBS미디어홀딩스가 태영그룹 방송 계열의 지주사다. 올 3월 말 기준 SBS의 지분 36.9%를 갖고 있는 최대주주이기도 하다.

한국신용평가는 "방송 광고 시장 내 시장 지위와 콘텐츠 경쟁력 제고를 통한 잉여현금창출 여부, 콘텐츠 투자 부담에 따른 재무부담 변동을 중점적으로 관찰할 것"이라며 "지난 6월 방송통신위원회에서 SBS의 모회사인 SBS미디어홀딩드싀 최다액출자자 변경에 대해 조건부 승인을 한 상태라 태영건설의 지배구조 개편 과정 역시 중요하게 관찰할 것"이라고 말했다.

올 초 SBS의 모회사인 SBS미디어홀딩스의 지분 61.2%를 보유하고 있는 태영건설은 투자 사업 부문을 인적분할해 분할 신설회사 티와이홀딩스를 설립키로 결정했다. 다음달 인적분할에 따라 SBS의 지배구조가 기존 태영건설→SBS미디어홀딩스→SBS에서 티와이홀딩스→SBS미디어홀딩스→SBS 구조로 개편될 예정이다.

한국신용평가는 SBS의 실적 가변성이 더욱 커질 것이라고 내다봤다. 케이블 채널의 성장과 종합편성채널 개국, 온라인 동영상 서비스(OTT) 등 다양한 플랫폼 발달로 국내 미디어 산업 내 경쟁이 심화하고 있어서다.

최근 신종 코로나바이러스 감염증(코로나19)으로 인한 광고 경기 위축으로 방송 광고 수익 매출이 부진한 상태지만 콘텐츠 경쟁력을 바탕으로 판권 매출은 꾸준히 증가하고 있어 방송 광고 매출의 변동성을 보완할 것이라는 분석이다.

SBS는 2016년엔 프로그램 제작비 상승, 올림픽 중계권 비용 인식 등 제작비용이 증가해 영업적자를 기록했다. 제작비 축소 노력 등으로 2017년엔 수익성이 회복됐으며, 2018년엔 평창올림픽 등 스포츠 이벤트로 인해 외형이 확대됐다.

지난해엔 스포츠 이벤트가 없어 역기저효과로 외형이 축소됐지만 방송제작비 절감에 힘입어 수익성은 전년 대비 개선됐다. 올 3월 말 연결 기준 토지, 건물, 투자부동산 장부가액이 2782억원에 달해 대체 자금 조달능력은 우수한 편이다.

김은정 기자 kej@hankyung.com

관련뉴스