≪이 기사는 11월04일(18:25) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

현대종합특수강이 유상증자에도 불구하고 신용도 부담이 여전하다는 분석이 나왔다.

한국신용평가는 4일 "유상증자를 통해 재무구조가 개선될 전망이지만 차입 부담은 여전하다"며 이같이 밝혔다. 한국신용평가는 현대종합특수강의 단기 신용등급으로 A2-를 부여하고 있다.

현대종합특수강은 지난달 말 이사회를 통해 500억원의 유상증자를 결정했다. 주주 배정 증자 방식으로 주주인 현대제철과 현대위아가 각각 300억원, 200억원을 출자한다. 오는 9일 주금 납입이 완료된다.

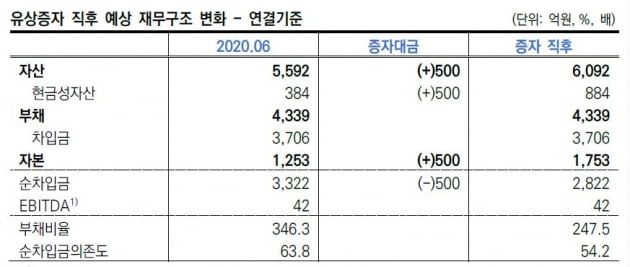

현대종합특수강은 증설과 중국법인 투자, 운전자금 부담 등으로 차입 부담이 커졌다. 지난해 증평 공장 건설에 대규모 자금을 집행하면서 차입금이 크게 뛰었다. 올 상반기 말 기준 부채비율은 346.3%다. 순차입금의존도 63.8%다. 500억원의 증자 대금이 유입되면 부채비율은 247.5%, 순차입금의존도는 54.2% 수준으로 개선될 전망이다.

하지만 한국신용평가는 "비우호적인 시장 환경 속에서 실적 부담이 지속되는 가운데 유상증자 이후에도 영업현금흐름에 비해 과중한 재무부담이 예상된다"며 "올 들어 영업적자로 돌아선 가운데 특수강 시장의 저하된 수급 환경과 증설에 따른 고정비 부담을 보면 단기적으로 실적 부담이 지속될 것"이라고 예상했다.

김은정 기자 kej@hankyung.com

현대종합특수강이 유상증자에도 불구하고 신용도 부담이 여전하다는 분석이 나왔다.

한국신용평가는 4일 "유상증자를 통해 재무구조가 개선될 전망이지만 차입 부담은 여전하다"며 이같이 밝혔다. 한국신용평가는 현대종합특수강의 단기 신용등급으로 A2-를 부여하고 있다.

현대종합특수강은 지난달 말 이사회를 통해 500억원의 유상증자를 결정했다. 주주 배정 증자 방식으로 주주인 현대제철과 현대위아가 각각 300억원, 200억원을 출자한다. 오는 9일 주금 납입이 완료된다.

현대종합특수강은 증설과 중국법인 투자, 운전자금 부담 등으로 차입 부담이 커졌다. 지난해 증평 공장 건설에 대규모 자금을 집행하면서 차입금이 크게 뛰었다. 올 상반기 말 기준 부채비율은 346.3%다. 순차입금의존도 63.8%다. 500억원의 증자 대금이 유입되면 부채비율은 247.5%, 순차입금의존도는 54.2% 수준으로 개선될 전망이다.

하지만 한국신용평가는 "비우호적인 시장 환경 속에서 실적 부담이 지속되는 가운데 유상증자 이후에도 영업현금흐름에 비해 과중한 재무부담이 예상된다"며 "올 들어 영업적자로 돌아선 가운데 특수강 시장의 저하된 수급 환경과 증설에 따른 고정비 부담을 보면 단기적으로 실적 부담이 지속될 것"이라고 예상했다.

김은정 기자 kej@hankyung.com

관련뉴스