미국 대선이 조 바이든 후보의 ‘신승’으로 끝났다. 그러나 도널드 트럼프 진영의 불복 움직임이 시작돼 자산시장에도 다시금 혼돈의 바람이 불 조짐이다. 자산가 상당수는 이미 코로나19 재확산 등 세계 경제의 불안에 대비하기 위해 금과 달러 등의 안전자산 포트폴리오를 갖췄다. 지금 관건은 나머지 현금성 자산을 어떻게 굴릴지다.

전문가들은 당분간의 불확실성에 대비하기 위해서라도 “한 차례 쉬어가라”고 말한다. 리스크를 져야 하는 투자 의사결정을 좀 미루는 게 상책이라는 의미다. 하지만 금고에 현금을 두거나, 수시입출금식 계좌에 돈을 넣는 것으로는 만족하기 어렵다. 이럴 때 필요한 건 수익이 조금이라도 나오면서 만기가 없거나 극히 짧은 ‘파킹형’ 초단기 금융상품이다. 박승안 우리은행 TCE강남센터장은 “사모펀드 사태가 끝나지 않았고, 부동산 펀드의 위험도 도사리고 있다”며 “시장이 어떻게 움직이는지를 유심히 살펴본 다음에 의사결정을 해도 늦지 않다”고 조언했다.

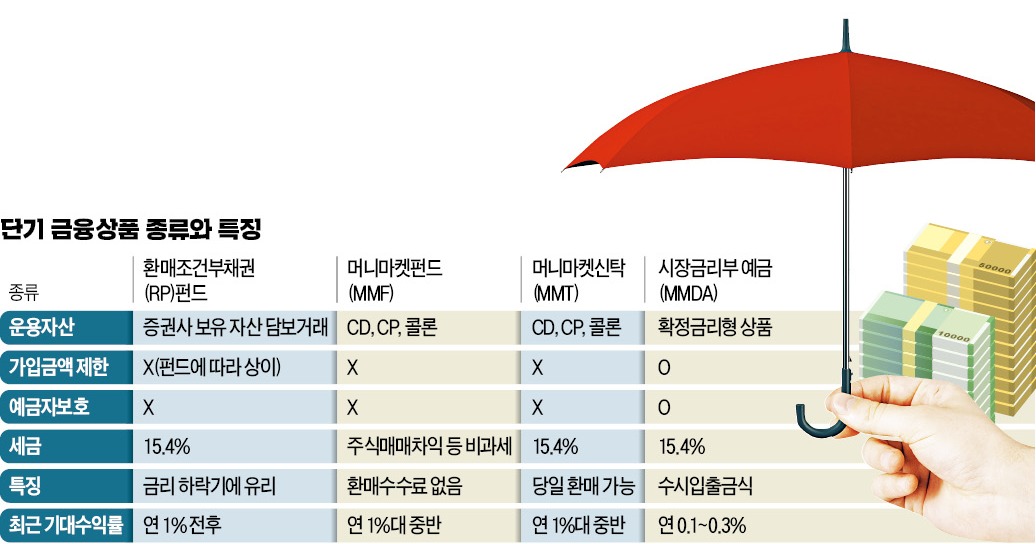

MMF는 환매 시 다음날 돈을 돌려주고, MMT는 그날 돈을 돌려받을 수 있다. 두 상품은 회사채(CP) 양도성예금증서(CD) 콜론(금융기관 대차거래) 등에 투자해 수익을 얻는다. MMF 대다수는 6단계의 금융투자상품 중 위험도가 가장 낮은 것으로 분류된다. 금융투자협회에 따르면 수익률 상위 50종 MMF의 1년 수익률은 연 1.22~1.49%다. 은행 정기예금(연 0.5% 전후)보다 금리가 높다.

MMT는 담겨 있는 그릇이 ‘펀드’ 대신 ‘신탁’이라는 점이 MMF와 다르다. 금융회사와 사전에 운용 방향을 정할 수 있어 고액을 맡길 때 적합하다. MMF는 담겨 있는 채권의 실제 수익률(금리)이 장부가와 ±0.5% 이상 벌어질 때 시가평가를 해야 해 수익률이 다소 출렁일 우려가 있다. MMT는 하루짜리 상품을 주로 담아 이런 걱정에서 비교적 자유롭다.

고액을 맡긴다면 수시입출금식 예금보다 ‘무조건’ 유리하다.

개인에겐 저축은행 파킹통장도 유용하다. 연 1%대 중반의 이자를 받는다. 국내 1위 SBI저축은행의 파킹통장 금리는 현재 연 1.3%(세전)다. 매월 이자가 지급돼 복리 효과를 얻을 수 있다. 상상인저축은행의 뱅뱅뱅 보통예금 금리는 연 1.6%다. 예치기간 제한 없이 입출금이 자유롭고, 모바일 앱에서 가입할 수 있다. 수억원의 여윳돈이 있고, 투자를 염두에 두고 있다면 저축은행별로 나눠 예금자 보호한도인 5000만원씩 파킹통장에 맡기는 게 노하우다.

초단기 상장지수펀드(ETF)도 가까운 미래를 노리는 투자자에게 유용한 상품이다. 만기가 1년 미만인 국고채와 통안채에 투자하는 상품으로 수익률은 연 1% 전후다. 만기가 6개월 이내인 초단기채만을 골라 담는 공모펀드도 있다. 키움증권의 ‘KOSEF 단기자금’이 대표적이다. 당장의 변동성을 피할 때 유용하다.

김대훈/오현아 기자 daepun@hankyung.com

전문가들은 당분간의 불확실성에 대비하기 위해서라도 “한 차례 쉬어가라”고 말한다. 리스크를 져야 하는 투자 의사결정을 좀 미루는 게 상책이라는 의미다. 하지만 금고에 현금을 두거나, 수시입출금식 계좌에 돈을 넣는 것으로는 만족하기 어렵다. 이럴 때 필요한 건 수익이 조금이라도 나오면서 만기가 없거나 극히 짧은 ‘파킹형’ 초단기 금융상품이다. 박승안 우리은행 TCE강남센터장은 “사모펀드 사태가 끝나지 않았고, 부동산 펀드의 위험도 도사리고 있다”며 “시장이 어떻게 움직이는지를 유심히 살펴본 다음에 의사결정을 해도 늦지 않다”고 조언했다.

“큰 의사결정은 잠시 미루자”

‘동학개미운동’이 잦아들었고, 주가 지수는 횡보하고 있다. 자산시장의 ‘대격변’을 노리려면 당장 돈을 찾을 수 있어야 한다. 이때 유용한 건 ‘증시 예비자금’이라고 불리는 머니마켓펀드(MMF)다. 은행과 증권사 등에서 가입할 수 있다. 지난달 말 기준 MMF 설정액은 146조9060억원으로 연초 104조8610억원 대비 42조450억원 증가했다. 은행에서 가입이 가능한 초단기 금융상품 잔액도 올 들어 크게 늘어났다. MMF의 ‘사촌’ 격인 MMT(머니마켓신탁·단기특정금전신탁) 잔액은 코로나19 확산 직전인 지난 2월 47조4503억원에서 지난달 말 57조6266억원으로 불었다. 시장금리부예금(MMDA)도 같은 기간 100조1866억원에서 107조4988억원으로 증가했다.MMF는 환매 시 다음날 돈을 돌려주고, MMT는 그날 돈을 돌려받을 수 있다. 두 상품은 회사채(CP) 양도성예금증서(CD) 콜론(금융기관 대차거래) 등에 투자해 수익을 얻는다. MMF 대다수는 6단계의 금융투자상품 중 위험도가 가장 낮은 것으로 분류된다. 금융투자협회에 따르면 수익률 상위 50종 MMF의 1년 수익률은 연 1.22~1.49%다. 은행 정기예금(연 0.5% 전후)보다 금리가 높다.

MMT는 담겨 있는 그릇이 ‘펀드’ 대신 ‘신탁’이라는 점이 MMF와 다르다. 금융회사와 사전에 운용 방향을 정할 수 있어 고액을 맡길 때 적합하다. MMF는 담겨 있는 채권의 실제 수익률(금리)이 장부가와 ±0.5% 이상 벌어질 때 시가평가를 해야 해 수익률이 다소 출렁일 우려가 있다. MMT는 하루짜리 상품을 주로 담아 이런 걱정에서 비교적 자유롭다.

이자도 쏠쏠한 ‘파킹통장’

투자금액이 클 경우엔 시중은행의 MMDA가 적당하다. MMDA는 단 하루만 맡겨도 이자를 주는 ‘파킹통장’이다. 2년여 전만 해도 금리가 연 0.5% 전후였지만, 현재 수익률은 연 0.1~0.3%로 떨어졌다. 최고이자율을 적용받으려면 예치 금액이 최소 ‘억대’는 돼야 한다. 은행별로 수백억원 이상을 맡길 경우엔 이자를 더 주는 경우도 있다. 일반적으로 개인보다는 법인이 이용하는 사례가 많다.고액을 맡긴다면 수시입출금식 예금보다 ‘무조건’ 유리하다.

개인에겐 저축은행 파킹통장도 유용하다. 연 1%대 중반의 이자를 받는다. 국내 1위 SBI저축은행의 파킹통장 금리는 현재 연 1.3%(세전)다. 매월 이자가 지급돼 복리 효과를 얻을 수 있다. 상상인저축은행의 뱅뱅뱅 보통예금 금리는 연 1.6%다. 예치기간 제한 없이 입출금이 자유롭고, 모바일 앱에서 가입할 수 있다. 수억원의 여윳돈이 있고, 투자를 염두에 두고 있다면 저축은행별로 나눠 예금자 보호한도인 5000만원씩 파킹통장에 맡기는 게 노하우다.

RP·초단기채 펀드에도 주목

증권사의 환매조건부채권(RP)도 투자할 만한 상품이다. RP는 증권사가 보유한 저위험 채권(국고채, 통안채, 은행채)을 일정 기간 후에 다시 매수하는 것을 조건으로 고객에게 판매하는 단기금융상품이다. 투자자가 금융회사에 돈을 맡긴 뒤 수수료를 받는다고 생각하면 쉽다. RP의 경우 세계적인 금융 불안이 나타나지 않는 이상 위험이 거의 없다. 수시입출금이 가능한 자유 RP와 1·3·6개월 기간을 두고 담는 약정 RP로 나뉜다. 목돈이 필요한 시점을 계산하고 가입하면 약간의 이자를 더 받을 수 있고, 외화 RP에 투자하면 위험 분산효과도 거둘 수 있다.초단기 상장지수펀드(ETF)도 가까운 미래를 노리는 투자자에게 유용한 상품이다. 만기가 1년 미만인 국고채와 통안채에 투자하는 상품으로 수익률은 연 1% 전후다. 만기가 6개월 이내인 초단기채만을 골라 담는 공모펀드도 있다. 키움증권의 ‘KOSEF 단기자금’이 대표적이다. 당장의 변동성을 피할 때 유용하다.

김대훈/오현아 기자 daepun@hankyung.com

관련뉴스