KTB증권은 17일 동아쏘시오홀딩스에 대해 올 3분기 실적은 부진했으나 동아제약 용마로지스 디엠바이오 수석 등 비상장 자회사의 지분가치 상승에 주목해야 한다고 했다.

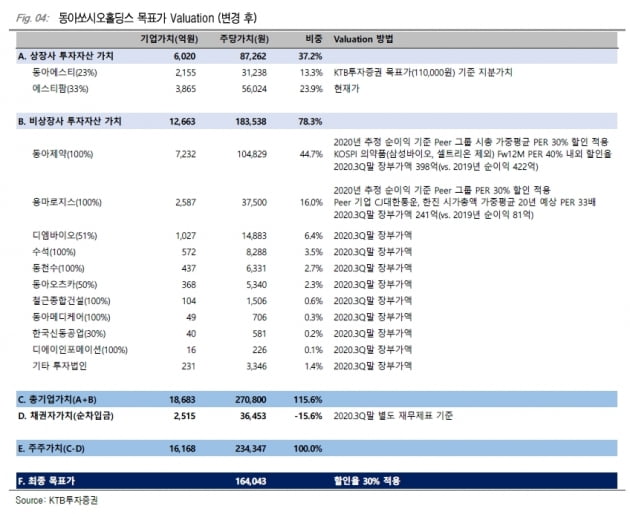

투자의견은 ‘매수’를 유지했다. 목표주가는 기존 13만원에서 16만원으로 올렸다. 국내 바이오 의약품 위탁연구개발(CDMO) 기업에 대한 평가가치가 커지고 있는 흐름을 반영해, 순자산가치(NAV) 할인율을 축소했기 때문이다.

동아쏘시오홀딩스는 올 3분기 연결 재무제표 기준 영업이익 177억원을 기록했다. 전년 동기 대비 10% 줄어든 수치다. 시장 기대치(컨센서스)를 밑도는 실적이다. 영업수익(매출)도 전년 동기 대비 8% 줄었다. 자회사 독립경영 강화에 따른 용역 및 기타 수수료가 줄면서 별도 영업수익은 전년 동기 대비 15% 감소했다.

주력 자회사들의 엇갈리는 행보로 실적이 예상보다 부진했다는 평가다. 이혜린 연구원은 “신종 코로나바이러스 감염증(코로나19)에 따라 박카스 매출이 4.5% 줄면서 동아제약 매출이 2% 느는 데 그쳤고, 박카스 실적과 연동되는 수석의 매출도 10% 감소했다”며 “반면 물류 부문은 용마로지스 매출이 8% 늘었다”고 설명했다.

용마로지스의 영업이익은 28% 늘었지만, 동아제약과 수석은 각각 10% 내외 줄었다.

3분기에는 지분법 이익도 3000만원 적자를 기록했다. 이 연구원은 “일본 메이지제약과의 합작 위탁생산(CMO) 법인인 디엠바이오의 적자폭은 줄었지만, 관계기업 동아에스티와 에스티팜의 실적이 크게 부진했기 때문”으로 분석했다.

디엠바이오는 적자폭을 빠르게 줄이고 있다고 판단했다. 디엠바이오가 일본에서 허가받은 동아에스티의 바이오시밀러(바이오의약품 복제약) ‘DA-3880’의 매출이 발생하고 있기 때문이다. 3분기 누적 순이익은 65억원 적자로, 전년 동기 123억원 적자였던 데 비해 크게 줄었다는 설명이다.

4분기에는 연결 영업수익과 영업이익이 모두 늘 것으로 봤다. 이 연구원은 “4분기에는 동아제약이 실적을 회복하고 용마로지스의 호실적도 지속될 것으로 예상한다”고 했다.

김예나 기자 yena@hankyung.com

투자의견은 ‘매수’를 유지했다. 목표주가는 기존 13만원에서 16만원으로 올렸다. 국내 바이오 의약품 위탁연구개발(CDMO) 기업에 대한 평가가치가 커지고 있는 흐름을 반영해, 순자산가치(NAV) 할인율을 축소했기 때문이다.

동아쏘시오홀딩스는 올 3분기 연결 재무제표 기준 영업이익 177억원을 기록했다. 전년 동기 대비 10% 줄어든 수치다. 시장 기대치(컨센서스)를 밑도는 실적이다. 영업수익(매출)도 전년 동기 대비 8% 줄었다. 자회사 독립경영 강화에 따른 용역 및 기타 수수료가 줄면서 별도 영업수익은 전년 동기 대비 15% 감소했다.

주력 자회사들의 엇갈리는 행보로 실적이 예상보다 부진했다는 평가다. 이혜린 연구원은 “신종 코로나바이러스 감염증(코로나19)에 따라 박카스 매출이 4.5% 줄면서 동아제약 매출이 2% 느는 데 그쳤고, 박카스 실적과 연동되는 수석의 매출도 10% 감소했다”며 “반면 물류 부문은 용마로지스 매출이 8% 늘었다”고 설명했다.

용마로지스의 영업이익은 28% 늘었지만, 동아제약과 수석은 각각 10% 내외 줄었다.

3분기에는 지분법 이익도 3000만원 적자를 기록했다. 이 연구원은 “일본 메이지제약과의 합작 위탁생산(CMO) 법인인 디엠바이오의 적자폭은 줄었지만, 관계기업 동아에스티와 에스티팜의 실적이 크게 부진했기 때문”으로 분석했다.

디엠바이오는 적자폭을 빠르게 줄이고 있다고 판단했다. 디엠바이오가 일본에서 허가받은 동아에스티의 바이오시밀러(바이오의약품 복제약) ‘DA-3880’의 매출이 발생하고 있기 때문이다. 3분기 누적 순이익은 65억원 적자로, 전년 동기 123억원 적자였던 데 비해 크게 줄었다는 설명이다.

4분기에는 연결 영업수익과 영업이익이 모두 늘 것으로 봤다. 이 연구원은 “4분기에는 동아제약이 실적을 회복하고 용마로지스의 호실적도 지속될 것으로 예상한다”고 했다.

김예나 기자 yena@hankyung.com

관련뉴스