금호타이어는 11월부터 주당 최대 8시간 특별연장근로를 시행하고 있다. 하반기 들어 국내외 타이어 수요가 증가하면서 생산량을 빠르게 늘리고 있다. 수요 회복에 발빠르게 대응한 덕분에 3분기에 이어 4분기까지 400억원 안팎의 영업이익을 낼 것으로 회사 측은 보고 있다. 신종 코로나바이러스 감염증(코로나19) 여파로 1, 2분기 연속 영업적자를 냈지만 연간 기준으로는 지난해에 이어 2년 연속 흑자를 달성할 것이라는 전망이다.

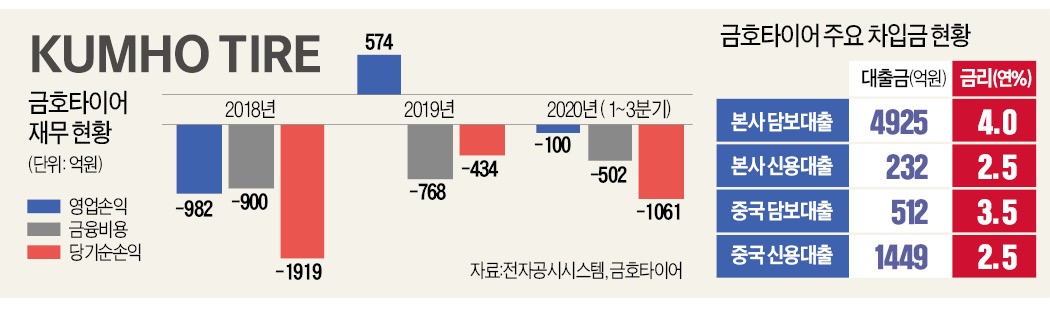

그러나 이자 등 금융비용을 빼고 나면 남는 게 하나도 없다. 금융비용 등을 뺀 당기순이익은 3분기까지 -1061억원으로 적자다. 연간 기준으로 올해도 당기순손실이 예상된다. 금융비용이 연간 900억원에 달하기 때문이다. 업계에선 “이자 갚다가 회사 거덜날 판”이라는 얘기마저 나온다. ‘고금리 담보대출’이 경영 정상화를 추진 중인 금호타이어의 발목을 잡고 있다는 지적이다.

금호타이어는 그러나 벌어들인 돈을 고스란히 이자 갚는 데 쓰고 있다. 지난해 금융비용은 768억원에 달했다. 영업이익의 약 1.3배 규모다. 이 탓에 순이익은 마이너스다. 지난해 영업이익에서 금융비용 등을 뺀 당기순이익은 -434억원을 기록했다. 올해도 마찬가지다. 금호타이어 관계자는 “회계상 현재가치할인차금까지 감안하면 연간 금융비용이 900억원에 달한다”고 밝혔다.

가장 큰 부담은 산업은행 등에서 받은 연 4% 고정금리 담보대출이다. 산업은행 등 채권단은 2018년 4월 금호타이어를 더블스타에 넘기면서 기존 대출을 갱신했다. 이때 금호타이어 광주·곡성공장 등을 담보로 잡은 대출 약 4925억원에 대한 금리를 연 4%로 매겼다. 이 대출에 대한 이자만 연 197억원이다. 금융권 관계자는 “당시만 해도 한국은행 기준금리가 연 1.5%였지만, 기준금리가 연 0.5%까지 떨어진 지금 담보대출 금리가 연 4%라면 상당한 고금리”라고 말했다. 현재 시중은행의 기업 담보대출 금리는 연 2% 중반 수준이다.

업계에선 그러나 최소한 신용대출 금리보다 담보대출 금리가 더 높은 기형적인 구조는 해소돼야 한다는 지적이 나온다. 금호타이어가 산업은행 등에서 받은 신용대출 232억원에 대한 금리는 연 2.5%다. 금융권 관계자는 “당시 담보대출 금리를 높게 받은 것은 회사 정상화가 불가능하다고 보고 청산가치에 해당하는 금리를 부과한 것”이라고 말했다.

산업은행이 금호타이어뿐 아니라 경영 정상화를 추진 중인 기업들을 대상으로 ‘이자 놀이’를 하는 것 아니냐는 지적도 있다. 성일종 국민의힘 의원에 따르면 산업은행의 기업 담보대출 총 4183건(76조8878억원) 중 금리가 4%를 넘는 담보대출은 270건(2조7514억원)에 달한다. 산업은행은 올 상반기에만 3693억원의 당기순이익을 거뒀다.

산업은행이 금리를 재조정하는 것이 금호타이어 등 기업뿐 아니라 이들 회사의 주요 주주인 산업은행에도 도움이 될 것이라는 분석도 있다. 업계 관계자는 “회사가 이자 부담을 덜고 경영 정상화에 속도를 내면 주가가 올라 서로 ‘윈윈’하는 효과가 있을 것”이라고 말했다.

김일규/ 임현우 기자 black0419@hankyung.com

그러나 이자 등 금융비용을 빼고 나면 남는 게 하나도 없다. 금융비용 등을 뺀 당기순이익은 3분기까지 -1061억원으로 적자다. 연간 기준으로 올해도 당기순손실이 예상된다. 금융비용이 연간 900억원에 달하기 때문이다. 업계에선 “이자 갚다가 회사 거덜날 판”이라는 얘기마저 나온다. ‘고금리 담보대출’이 경영 정상화를 추진 중인 금호타이어의 발목을 잡고 있다는 지적이다.

“번 돈 고스란히 이자 갚는 데…”

30일 업계에 따르면 금호타이어는 지난해 영업이익 574억원을 기록, 3년 만에 흑자전환에 성공한 데 이어 올해 역시 코로나19에도 불구하고 흑자를 유지할 것으로 전망된다. 2018년 중국 타이어업체 더블스타에 인수된 뒤 임직원 급여를 동결하고 상여를 반납하는 등 고정비를 줄이고, 설비투자와 연구개발(R&D)을 확대하는 한편 마케팅을 강화한 덕분이다. 금호타이어 관계자는 “북미, 유럽, 중국 등 주요 지역에서 교체용 타이어 수요가 늘면서 판매가 증가하고 있다”며 “원자재 단가 하락과 생산량 증가에 따른 가동률 회복으로 흑자를 이을 것”이라고 말했다.금호타이어는 그러나 벌어들인 돈을 고스란히 이자 갚는 데 쓰고 있다. 지난해 금융비용은 768억원에 달했다. 영업이익의 약 1.3배 규모다. 이 탓에 순이익은 마이너스다. 지난해 영업이익에서 금융비용 등을 뺀 당기순이익은 -434억원을 기록했다. 올해도 마찬가지다. 금호타이어 관계자는 “회계상 현재가치할인차금까지 감안하면 연간 금융비용이 900억원에 달한다”고 밝혔다.

가장 큰 부담은 산업은행 등에서 받은 연 4% 고정금리 담보대출이다. 산업은행 등 채권단은 2018년 4월 금호타이어를 더블스타에 넘기면서 기존 대출을 갱신했다. 이때 금호타이어 광주·곡성공장 등을 담보로 잡은 대출 약 4925억원에 대한 금리를 연 4%로 매겼다. 이 대출에 대한 이자만 연 197억원이다. 금융권 관계자는 “당시만 해도 한국은행 기준금리가 연 1.5%였지만, 기준금리가 연 0.5%까지 떨어진 지금 담보대출 금리가 연 4%라면 상당한 고금리”라고 말했다. 현재 시중은행의 기업 담보대출 금리는 연 2% 중반 수준이다.

“은행이 ‘이자 놀이’ 하나”

금호타이어는 최근 산업은행에 금리 인하를 요청했지만 산업은행은 “받아들일 수 없다”고 통보했다. 당시 5년 고정금리 대출로 계약을 확정했고, 자금이 필요했던 금호타이어도 이 조건을 받아들인 만큼 조정의 여지가 없다는 설명이다. 산은 관계자는 “2018년 재계약 때 금리를 한 차례 낮췄다”며 “또 인하할 수는 없다”고 말했다. 만약 계약 이후 기준금리가 올랐다는 이유로 산은이 대출 금리를 추가로 인상하겠다면 순순히 응하겠느냐는 설명이다.업계에선 그러나 최소한 신용대출 금리보다 담보대출 금리가 더 높은 기형적인 구조는 해소돼야 한다는 지적이 나온다. 금호타이어가 산업은행 등에서 받은 신용대출 232억원에 대한 금리는 연 2.5%다. 금융권 관계자는 “당시 담보대출 금리를 높게 받은 것은 회사 정상화가 불가능하다고 보고 청산가치에 해당하는 금리를 부과한 것”이라고 말했다.

산업은행이 금호타이어뿐 아니라 경영 정상화를 추진 중인 기업들을 대상으로 ‘이자 놀이’를 하는 것 아니냐는 지적도 있다. 성일종 국민의힘 의원에 따르면 산업은행의 기업 담보대출 총 4183건(76조8878억원) 중 금리가 4%를 넘는 담보대출은 270건(2조7514억원)에 달한다. 산업은행은 올 상반기에만 3693억원의 당기순이익을 거뒀다.

산업은행이 금리를 재조정하는 것이 금호타이어 등 기업뿐 아니라 이들 회사의 주요 주주인 산업은행에도 도움이 될 것이라는 분석도 있다. 업계 관계자는 “회사가 이자 부담을 덜고 경영 정상화에 속도를 내면 주가가 올라 서로 ‘윈윈’하는 효과가 있을 것”이라고 말했다.

김일규/ 임현우 기자 black0419@hankyung.com

관련뉴스