<i>※'허란의 해외주식2.0'은 파괴적인 혁신기업의 핵심 사업모델을 분석해 인사이트를 발견합니다. 매주 월요일 한경닷컴에 연재되며, 유튜브채널 주코노미TV에서 영상으로 먼저 만나실 수 있습니다. </i><hr style="display:block !important; margin:25px 0; border:1px solid #c3c3c3" />

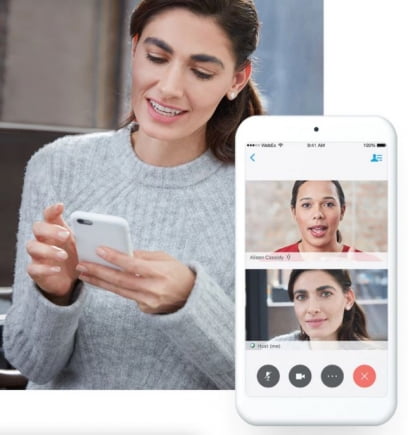

요즘 줌(Zoom) 좀 하시나요? 코로나가 재확산 되면서 친구들끼리 줌으로 얼굴 보며 ‘혼술’하는 친구들도 많은데요. 줌으로 대표되던 화상회의 시장에 글로벌 대기업들이 포문을 열면서 경쟁이 한층 달아오르고 있습니다.

줌(ZM)이 개인과 회사간 커뮤니케이션을 주도하고 있다면 마이크로소프트(MS)의 팀스는 365오피스 구독을 통해 무료로 제공되면서 사내 커뮤니케이션 시장을 잠식하고 있습니다. 여기에 고객관계관리(CRM) 업계 1위인 세일즈포스(CRM)도 가세해 팀즈와 경쟁하고 있는 기업용 메신저업체 슬랙을 우리 돈으로 30조원 넘게 주고 인수했죠. 비MS 진영에선 구글 미트도 약진하고 있고요.

이런 가운데 ‘원조’ 화상회의 프로그램인 웹엑스(Webex)가 이달 8일(현지시간) 절치부심 끝에 새 웹엑스를 공개했습니다. 잡음 제거, 스크립트, 화면캡션, 음성명령, 즉석미팅 등 새로운 기능을 추가했습니다.

웹엑스의 모회사는 미국 캘리포니아주 소재 시스코시스템즈(CSCO)입니다. 시스코는 라우팅 스위칭 등 기업용 통신 인프라 장비분야 1위 기업입니다.

시스코는 2017년 웹엑스를 인수해 놓고도 줌에 선수를 뺏겼는데요. 통신 인프라 장비업체 시스코가 왜 협업 소프트웨어에 열을 올리는 걸까요? 바로 저성장 하드웨어 기업에서 고성장 소프트웨어 기업으로 변신하기 위해서 입니다.

시스코는 기업 네트워크 인프라 장비 시장의 절반을 장악하고 있는 1위 기업입니다. 1984년 스탠포드 대학교의 컴퓨터공학 연구원이었던 렌 보삭과 샌디 러너 부부가 설립했습니다.

시스코는 기업 네트워크 인프라 장비 시장의 절반을 장악하고 있는 1위 기업입니다. 1984년 스탠포드 대학교의 컴퓨터공학 연구원이었던 렌 보삭과 샌디 러너 부부가 설립했습니다.

시스코 매출의 50%는 통신망 필수 장비인 스위칭과 라우팅에서 나옵니다. 하지만 모바일 중심의 무선통신 시대에 유선통신 장비 사업이 저성장 국면에 들어가면서 시스코의 매출은 5년간 거의 정체된 상황입니다.

이에 시스코는 2012년부터 유망한 소프트웨어 기업들을 지속적으로 인수하며 사업모델을 변신 중입니다. 그 결과 올해 소프트웨어와 서비스의 매출 비중을 50%까지 끌어 올렸습니다. 회사는 특히 매출의 25%는 순수한 SaaS(Service as a Service) 모델에서 나온 다는 점을 특히 강조합니다.

그럼 하드웨어 기업인 시스코가 어떻게 소프트웨어 기업으로 변신하게 된 걸까요? 시스코가 선택한 전략은 인수합병(M&A)입니다.

시스코는 데이터센터에서 클라우드, 사물인터넷(IoT)에 이르기까지 다양한 분야에서 소프트웨어와 관련 서비스를 제공하고 있습니다. 네트워크 보안을 유지하고, 화상회의 등으로 자유롭게 협업하고, 대규모 데이터를 분석하고, 인프라를 운용하는 소프트웨어들입니다.

클라우드 상황에서 방화벽이 위협을 받게 되면서 OpenDNS, 듀오 등을 인수하며 보안 솔루션 기업으로서 입지를 구축했습니다.

2017년 3월 애플리케이션 관리 소프트웨어인 앱다이나믹스를 36억달러에 인수하면서 데이터센터소프트웨어도 확보했습니다. 같은 해 5월엔 화상회의 기업 웹엑스를 26억달러에 인수하며 협력 소프트웨어 시장도 선점했습니다.

그럼 지금부터 시스코의 핵심 사업모델(BM)을 자세히 살펴보실까요?

줌은 링크만 있으면 누구나 회의장에 입장할 수 있기 때문에 보안 문제가 제기되고 있는데요. 시스코는 보안 소프트웨어 강점을 바탕으로 웹엑스의 안전성을 강조하고 있습니다.

하지만 업계에서는 줌을 창업한 에릭 유안 CEO가 웹엑스 출신인 만큼 소프트웨어 상으로는 둘이 상당히 비슷하다고 보고 있습니다. IT전문지 PC 매거진에 따르면 줌은 웹엑스에 비해 기능이 적지만 바로 그런 단순함 덕분에 팬데믹 상황에서 소비자의 선택을 받았다고 평가했습니다.

이번에 웹엑스가 새로 공개한 여러 가지 기능들이 소비자에게 얼마나 호응을 받을 수 있을 지가 관건으로 보입니다.

시스코는 지난 6월 클라우드기반 보안 플랫폼인 시큐어엑스(SecureX)를 출시했는데요. 지난 8일 열린 컨퍼런스콜에서 매달 1000명 가량의 기업고객이 이용하고 있다고 밝히며 보안 플랫폼 시장에서도 보복소비 수요가 나타나고 있다고 자평 했습니다.

시스코는 또 5G용 소프트웨어정의 광대역통신망(SD-WAN)와 자사 보안플랫폼인 엄브렐라를 통합해 고객들이 새시(SASE?Secure Access Service Edge) 구조로 손쉽게 넘어갈 수 있도록 지원한다는 방침입니다. 다시 말해 클라우드에서 보안과 네트워킹서비스를 동시에 제공해 어떤 사용자가 어떤 디바이스에서도 안전하게 애플리케이션에 연결할 수 있도록 도와줄 수 있다는 겁니다.

새시는 클라우드 네트워크 상황에서 기업의 동적인 보안 액세스 요구 사항을 지원하는 미래형 보안 서비스로 평가 받고 있습니다.

이원주 키움증권 애널리스트는 스위칭은 데이터 패킷을 네트워크 계층에서 다음 계층으로 옮기는 ‘집배원’ 기능을 한다면, 라우팅은 데이터 패킷의 이동경로를 최적화하는 ‘내비게이션’ 기능을 담당한다고 비유했습니다. 한마디로 데이터가 네트워크 안에서 이동할 때 필수적인 장비들입니다.

코로나 팬데믹 상황에서 기업들의 투자가 둔화되면서 시스코의 하드웨어부문은 직격탄을 맞았습니다. 하지만 2021년 글로벌 5G 네트워크 투자가 본격화되면 수혜를 볼 것으로 회사는 기대하고 있습니다.

시스코는 기업 네트워크 시장에서는 세계 1위이지만 AT&T, SKT 등 인터넷사업자(ISP)용 네트워크 장비 시장에선 중국 화웨이에 한참 밀리고 있습니다. 화웨이 점유율이 54%라면 시스코는 3%에 불과한 수준입니다. 그 사이에 노키아, 에릭슨, ZTE, NEC가 시장을 나눠먹고 있고요.

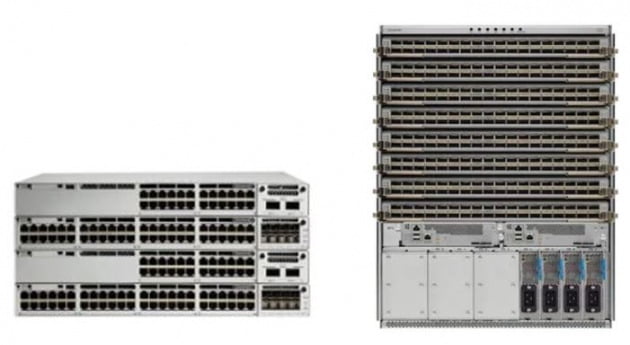

시스코는 2019년말부터 5G 투자를 강화하고 있는데요. ‘실리콘 원’으로 구축된 일련의 캐리업급 라우터인 8000 시리즈 제품과 새로운 IOS X7 운영체제를 선보였습니다.

이로써 현재 전체 매출의 36%를 차지하고 있는 기업용 하드웨어 비중은 점차 줄고, 인터넷사업자용 5G 네트워트 장비 매출이 기존 12%에서 점차 증가할 것으로 회사는 내다보고 있습니다.

시스코의 인프라 플랫폼 사업부 매출의 90%가 라우팅과 스위칭에서 나온다면 나머지 10%는 무선, 데이터센터 제품이 차지하고 있습니다.

앞으로 집안 대부분의 물건들에 IoT가 적용되면 기존의 와이파이는 너무 느려 실효성이 없게 되거든요. 이를 보완한 것이 시스코의 ‘wifi-6 Catalyst Access Points’ 입니다. 특정 단말기와 유선 랜(LAN)을 연결해 와이파이 6 네트워크를 구현하는 제품입니다.

5G는 4G LTE 대비 데이터용량은 1000배 많고 속도는 200배 빠른 차세대 이동통신을 말하는데요.

5G에 연결된 모바일 기기가 점점 늘어나고 동영상 스트리밍, 가상현실(VR) 스트리밍이 증가하면 모바일 데이터 트래픽은 급격히 늘겠죠. 시스코는 5G에 연결된 모바일 기기가 2019년 1300만대에서 2023년 14억대로 100배 이상 증가할 것으로 내다보고 있습니다. 모바일 기기 10대 중 하나는 5G에 연결된다는 얘깁니다. 이에 따라 월간 모바일 데이터 트래픽 양이 2020년 41엑사바이트에서 2022년엔 77엑사바이트로 증가할 것으로 예상됩니다.

그렇다면 무선통신인 5G 성장을 기반으로 모바일 트래픽이 급증하는데 유선 통신 장비업체인 시스코가 수혜를 보는 이유는 무엇일까요?

데이터량이 급증하면 특정 노드까진 무선으로 데이터들이 연결되지만, 하위 망을 서로 연결하거나 통신 장치들을 통합해 데이터를 대량으로 고속 처리하는 백본망(중추망)에서는 데이터들이 유선으로 옮겨지게 됩니다. 백본망이란 저속의 여러 하위 망을 서로 연결하거나 분산된 통신 장치들을 통합해 고속으로 처리하기 위한 최상위 통신 네트워크를 말합니다.

이에 따라 AT&T SKT KT 등 인터넷사업자(ISP)들이 백본망에 접근하기 위한 스위칭과 라우팅 장비 투자를 늘릴 것으로 예상됩니다.

지금까지 하드웨어 기업에서 소프트웨어 기업으로 진화 중인 시스코의 핵심 사업모델을 살펴봤습니다.

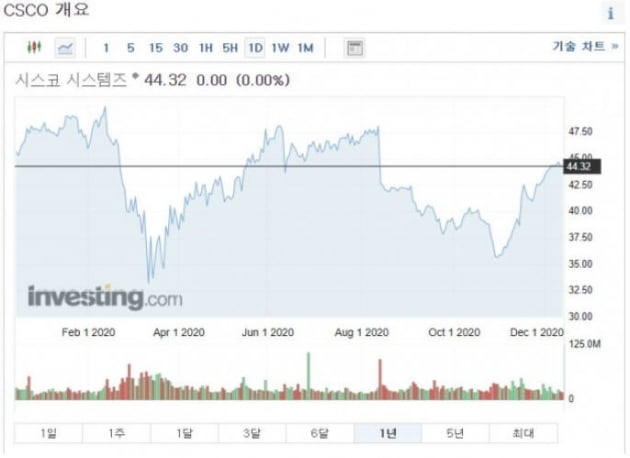

시스코는 10월말 기준 4분기 연속 매출 감소를 기록했지만 주가는 상승세를 보이고 있습니다. 11월 들어 가치주로 자금이 몰린 덕분인데요. 주가 밸류에이션도 5년내 저점 수준인데다 3.25%에 달하는 배당수익률은 저금리 상황에서 매력적이라는 평가가 나옵니다.

야후파이낸스에 따르면 애널리스트 목표가는 최저 41달러에서 최고 57달러입니다. 14일 기준 주가는 44달러로 평균 목표가보다 낮은 수준입니다.

시스코를 부정적으로 보는 시장분석가들은 성장성 둔화를 지적합니다. 시스코의 2020년 매출은 493억달러로 2016년 이후 줄곧 제자리 걸음을 하고 있습니다. 시가총액은 1874억달러 규모로 2019년 2534억달러 대비 감소했고요.

공교롭게도 2015년 전설적인 CEO였던 존 채임버스가 물러나고 척 로빈이 CEO를 맡은 기간과 일치합니다.

시스코를 긍정적으로 보는 분석가들은 주주친화 정책에 주목하고 있습니다. 10월말 기준인2021년 1분기에만 주주환원에 23억달러를 사용했는데요. 자사주매입에 8억달러, 배당에 15억달러를 썼습니다.

이는 회사가 연간 150억달러의 잉여현금흐름을 창출하고 있어서 인데요. 직원수가 적게 필요한 소프트웨어 매출 비중이 증가하고 그 중에서도 구독 기반 매출비중이 78%로 지속적으로 증가하면서 현금창출 능력이 향상되고 있다는 평가가 나옵니다.

시스코의 향후 실적은 회복세가 예상됩니다. 회사는 11,12,1월에 해당하는 2021 회계연도 2분기의 주당순이익(EPS)을 0.74~0.76달러로 조정했는데요. 월가 예상치인 0.73달러를 소폭 상회한 수준입니다.

바이든 행정부의 부양책은 실적 변수로 꼽힙니다. 정부의 5G 인프라 장비 주문량이 증가할 경우 시스코가 수혜를 볼 것으로 예상됩니다. 미국과 유럽의 통신사들의 수요 회복이 감지되고 있는 점도 실적 호재로 꼽힙니다.

‘시스코의 진화는 진행 중’이라고 말 할 수 있습니다. 당장은 주 사업부가 저성장 국면이라 다른 기술주에 비해 낮은 밸류에이션을 받고 있지만, 2021년에는 고성장 제품군으로 꼽히는 소프트웨어, 백본망용 통신 장비, 와이파이6 AP, 데이터센터향 제품 등의 매출 비중이 약 51%로 예상되면서 성장주로 전환될 것이란 기대가 커지고 있습니다. 장기적으로는 5G, 와이파이6, 보안, 디지털화가 핵심 모멘텀이 될 것으로 보입니다.

허란 기자 why@hankyung.com

요즘 줌(Zoom) 좀 하시나요? 코로나가 재확산 되면서 친구들끼리 줌으로 얼굴 보며 ‘혼술’하는 친구들도 많은데요. 줌으로 대표되던 화상회의 시장에 글로벌 대기업들이 포문을 열면서 경쟁이 한층 달아오르고 있습니다.

줌(ZM)이 개인과 회사간 커뮤니케이션을 주도하고 있다면 마이크로소프트(MS)의 팀스는 365오피스 구독을 통해 무료로 제공되면서 사내 커뮤니케이션 시장을 잠식하고 있습니다. 여기에 고객관계관리(CRM) 업계 1위인 세일즈포스(CRM)도 가세해 팀즈와 경쟁하고 있는 기업용 메신저업체 슬랙을 우리 돈으로 30조원 넘게 주고 인수했죠. 비MS 진영에선 구글 미트도 약진하고 있고요.

이런 가운데 ‘원조’ 화상회의 프로그램인 웹엑스(Webex)가 이달 8일(현지시간) 절치부심 끝에 새 웹엑스를 공개했습니다. 잡음 제거, 스크립트, 화면캡션, 음성명령, 즉석미팅 등 새로운 기능을 추가했습니다.

웹엑스의 모회사는 미국 캘리포니아주 소재 시스코시스템즈(CSCO)입니다. 시스코는 라우팅 스위칭 등 기업용 통신 인프라 장비분야 1위 기업입니다.

시스코는 2017년 웹엑스를 인수해 놓고도 줌에 선수를 뺏겼는데요. 통신 인프라 장비업체 시스코가 왜 협업 소프트웨어에 열을 올리는 걸까요? 바로 저성장 하드웨어 기업에서 고성장 소프트웨어 기업으로 변신하기 위해서 입니다.

기업소개

시스코는 기업 네트워크 인프라 장비 시장의 절반을 장악하고 있는 1위 기업입니다. 1984년 스탠포드 대학교의 컴퓨터공학 연구원이었던 렌 보삭과 샌디 러너 부부가 설립했습니다.시스코 매출의 50%는 통신망 필수 장비인 스위칭과 라우팅에서 나옵니다. 하지만 모바일 중심의 무선통신 시대에 유선통신 장비 사업이 저성장 국면에 들어가면서 시스코의 매출은 5년간 거의 정체된 상황입니다.

이에 시스코는 2012년부터 유망한 소프트웨어 기업들을 지속적으로 인수하며 사업모델을 변신 중입니다. 그 결과 올해 소프트웨어와 서비스의 매출 비중을 50%까지 끌어 올렸습니다. 회사는 특히 매출의 25%는 순수한 SaaS(Service as a Service) 모델에서 나온 다는 점을 특히 강조합니다.

그럼 하드웨어 기업인 시스코가 어떻게 소프트웨어 기업으로 변신하게 된 걸까요? 시스코가 선택한 전략은 인수합병(M&A)입니다.

M&A 전략

시스코는 지난 7일 클라우드 기반 고객 인터랙션 기업인 IMI모바일을 7억3000만달러에 인수한다고 발표하며 올해에만 7번째 소프트웨어 기업 인수를 단행했습니다. 라우터와 스위칭에서 나오는 안정적인 현금흐름을 기반으로 유망한 소프트웨어 기업들을 지속적으로 시스코에 편입시키고 있습니다. 시스코는 데이터센터에서 클라우드, 사물인터넷(IoT)에 이르기까지 다양한 분야에서 소프트웨어와 관련 서비스를 제공하고 있습니다. 네트워크 보안을 유지하고, 화상회의 등으로 자유롭게 협업하고, 대규모 데이터를 분석하고, 인프라를 운용하는 소프트웨어들입니다.

클라우드 상황에서 방화벽이 위협을 받게 되면서 OpenDNS, 듀오 등을 인수하며 보안 솔루션 기업으로서 입지를 구축했습니다.

2017년 3월 애플리케이션 관리 소프트웨어인 앱다이나믹스를 36억달러에 인수하면서 데이터센터소프트웨어도 확보했습니다. 같은 해 5월엔 화상회의 기업 웹엑스를 26억달러에 인수하며 협력 소프트웨어 시장도 선점했습니다.

그럼 지금부터 시스코의 핵심 사업모델(BM)을 자세히 살펴보실까요?

BM no.1 화상회의

시스코의 웹엑스는 줌, 고투웨비나에 이어 화상회의 시장 3위를 차지하고 있습니다. 시장점유율은 줌이 40%, 웹엑스가 12% 수준입니다. 줌은 링크만 있으면 누구나 회의장에 입장할 수 있기 때문에 보안 문제가 제기되고 있는데요. 시스코는 보안 소프트웨어 강점을 바탕으로 웹엑스의 안전성을 강조하고 있습니다.

하지만 업계에서는 줌을 창업한 에릭 유안 CEO가 웹엑스 출신인 만큼 소프트웨어 상으로는 둘이 상당히 비슷하다고 보고 있습니다. IT전문지 PC 매거진에 따르면 줌은 웹엑스에 비해 기능이 적지만 바로 그런 단순함 덕분에 팬데믹 상황에서 소비자의 선택을 받았다고 평가했습니다.

이번에 웹엑스가 새로 공개한 여러 가지 기능들이 소비자에게 얼마나 호응을 받을 수 있을 지가 관건으로 보입니다.

BM no.2 보안

보안은 시스코의 성장동력으로 꼽힙니다. 클라우드 보안 플랫폼인 엄브렐라와 듀오를 기반으로 2021회계연도 1분기(8~10월) 시스코의 보안사업부의 매출은 전년 대비 6% 상승했습니다. 시스코는 지난 6월 클라우드기반 보안 플랫폼인 시큐어엑스(SecureX)를 출시했는데요. 지난 8일 열린 컨퍼런스콜에서 매달 1000명 가량의 기업고객이 이용하고 있다고 밝히며 보안 플랫폼 시장에서도 보복소비 수요가 나타나고 있다고 자평 했습니다.

시스코는 또 5G용 소프트웨어정의 광대역통신망(SD-WAN)와 자사 보안플랫폼인 엄브렐라를 통합해 고객들이 새시(SASE?Secure Access Service Edge) 구조로 손쉽게 넘어갈 수 있도록 지원한다는 방침입니다. 다시 말해 클라우드에서 보안과 네트워킹서비스를 동시에 제공해 어떤 사용자가 어떤 디바이스에서도 안전하게 애플리케이션에 연결할 수 있도록 도와줄 수 있다는 겁니다.

새시는 클라우드 네트워크 상황에서 기업의 동적인 보안 액세스 요구 사항을 지원하는 미래형 보안 서비스로 평가 받고 있습니다.

BM no.3 5G 장비

네트워크 장비인 스위칭과 라우팅은 전체 시스코 매출의 절반 정도를 차지하는 캐시카우 역할을 하고 있습니다. 이원주 키움증권 애널리스트는 스위칭은 데이터 패킷을 네트워크 계층에서 다음 계층으로 옮기는 ‘집배원’ 기능을 한다면, 라우팅은 데이터 패킷의 이동경로를 최적화하는 ‘내비게이션’ 기능을 담당한다고 비유했습니다. 한마디로 데이터가 네트워크 안에서 이동할 때 필수적인 장비들입니다.

코로나 팬데믹 상황에서 기업들의 투자가 둔화되면서 시스코의 하드웨어부문은 직격탄을 맞았습니다. 하지만 2021년 글로벌 5G 네트워크 투자가 본격화되면 수혜를 볼 것으로 회사는 기대하고 있습니다.

시스코는 기업 네트워크 시장에서는 세계 1위이지만 AT&T, SKT 등 인터넷사업자(ISP)용 네트워크 장비 시장에선 중국 화웨이에 한참 밀리고 있습니다. 화웨이 점유율이 54%라면 시스코는 3%에 불과한 수준입니다. 그 사이에 노키아, 에릭슨, ZTE, NEC가 시장을 나눠먹고 있고요.

시스코는 2019년말부터 5G 투자를 강화하고 있는데요. ‘실리콘 원’으로 구축된 일련의 캐리업급 라우터인 8000 시리즈 제품과 새로운 IOS X7 운영체제를 선보였습니다.

이로써 현재 전체 매출의 36%를 차지하고 있는 기업용 하드웨어 비중은 점차 줄고, 인터넷사업자용 5G 네트워트 장비 매출이 기존 12%에서 점차 증가할 것으로 회사는 내다보고 있습니다.

시스코의 인프라 플랫폼 사업부 매출의 90%가 라우팅과 스위칭에서 나온다면 나머지 10%는 무선, 데이터센터 제품이 차지하고 있습니다.

앞으로 집안 대부분의 물건들에 IoT가 적용되면 기존의 와이파이는 너무 느려 실효성이 없게 되거든요. 이를 보완한 것이 시스코의 ‘wifi-6 Catalyst Access Points’ 입니다. 특정 단말기와 유선 랜(LAN)을 연결해 와이파이 6 네트워크를 구현하는 제품입니다.

여기서 잠깐! 5G 인프라 장비

5G는 4G LTE 대비 데이터용량은 1000배 많고 속도는 200배 빠른 차세대 이동통신을 말하는데요.

5G에 연결된 모바일 기기가 점점 늘어나고 동영상 스트리밍, 가상현실(VR) 스트리밍이 증가하면 모바일 데이터 트래픽은 급격히 늘겠죠. 시스코는 5G에 연결된 모바일 기기가 2019년 1300만대에서 2023년 14억대로 100배 이상 증가할 것으로 내다보고 있습니다. 모바일 기기 10대 중 하나는 5G에 연결된다는 얘깁니다. 이에 따라 월간 모바일 데이터 트래픽 양이 2020년 41엑사바이트에서 2022년엔 77엑사바이트로 증가할 것으로 예상됩니다.

그렇다면 무선통신인 5G 성장을 기반으로 모바일 트래픽이 급증하는데 유선 통신 장비업체인 시스코가 수혜를 보는 이유는 무엇일까요?

데이터량이 급증하면 특정 노드까진 무선으로 데이터들이 연결되지만, 하위 망을 서로 연결하거나 통신 장치들을 통합해 데이터를 대량으로 고속 처리하는 백본망(중추망)에서는 데이터들이 유선으로 옮겨지게 됩니다. 백본망이란 저속의 여러 하위 망을 서로 연결하거나 분산된 통신 장치들을 통합해 고속으로 처리하기 위한 최상위 통신 네트워크를 말합니다.

이에 따라 AT&T SKT KT 등 인터넷사업자(ISP)들이 백본망에 접근하기 위한 스위칭과 라우팅 장비 투자를 늘릴 것으로 예상됩니다.

주가는 어때?

지금까지 하드웨어 기업에서 소프트웨어 기업으로 진화 중인 시스코의 핵심 사업모델을 살펴봤습니다.

시스코는 10월말 기준 4분기 연속 매출 감소를 기록했지만 주가는 상승세를 보이고 있습니다. 11월 들어 가치주로 자금이 몰린 덕분인데요. 주가 밸류에이션도 5년내 저점 수준인데다 3.25%에 달하는 배당수익률은 저금리 상황에서 매력적이라는 평가가 나옵니다.

야후파이낸스에 따르면 애널리스트 목표가는 최저 41달러에서 최고 57달러입니다. 14일 기준 주가는 44달러로 평균 목표가보다 낮은 수준입니다.

시스코를 부정적으로 보는 시장분석가들은 성장성 둔화를 지적합니다. 시스코의 2020년 매출은 493억달러로 2016년 이후 줄곧 제자리 걸음을 하고 있습니다. 시가총액은 1874억달러 규모로 2019년 2534억달러 대비 감소했고요.

공교롭게도 2015년 전설적인 CEO였던 존 채임버스가 물러나고 척 로빈이 CEO를 맡은 기간과 일치합니다.

시스코를 긍정적으로 보는 분석가들은 주주친화 정책에 주목하고 있습니다. 10월말 기준인2021년 1분기에만 주주환원에 23억달러를 사용했는데요. 자사주매입에 8억달러, 배당에 15억달러를 썼습니다.

이는 회사가 연간 150억달러의 잉여현금흐름을 창출하고 있어서 인데요. 직원수가 적게 필요한 소프트웨어 매출 비중이 증가하고 그 중에서도 구독 기반 매출비중이 78%로 지속적으로 증가하면서 현금창출 능력이 향상되고 있다는 평가가 나옵니다.

진화는 진행 중

시스코의 향후 실적은 회복세가 예상됩니다. 회사는 11,12,1월에 해당하는 2021 회계연도 2분기의 주당순이익(EPS)을 0.74~0.76달러로 조정했는데요. 월가 예상치인 0.73달러를 소폭 상회한 수준입니다.

바이든 행정부의 부양책은 실적 변수로 꼽힙니다. 정부의 5G 인프라 장비 주문량이 증가할 경우 시스코가 수혜를 볼 것으로 예상됩니다. 미국과 유럽의 통신사들의 수요 회복이 감지되고 있는 점도 실적 호재로 꼽힙니다.

‘시스코의 진화는 진행 중’이라고 말 할 수 있습니다. 당장은 주 사업부가 저성장 국면이라 다른 기술주에 비해 낮은 밸류에이션을 받고 있지만, 2021년에는 고성장 제품군으로 꼽히는 소프트웨어, 백본망용 통신 장비, 와이파이6 AP, 데이터센터향 제품 등의 매출 비중이 약 51%로 예상되면서 성장주로 전환될 것이란 기대가 커지고 있습니다. 장기적으로는 5G, 와이파이6, 보안, 디지털화가 핵심 모멘텀이 될 것으로 보입니다.

허란 기자 why@hankyung.com

관련뉴스