한국 증시는 글로벌 제조업 경기가 좋을 때는 ‘레버리지 효과’를 누렸다. 핵심 중간재 수출 국가라는 포지션 때문이었다. 2005~2007년 중국 경제가 성장하자 조선 철강 기계 등 ‘중국 관련주’는 슈퍼 사이클에 올라탔다. 2007년 코스피지수는 처음 2000선을 돌파했다. 이후 차·화·정 랠리 등이 이어졌다. 하지만 전통 제조업 중심의 산업 구조와 관련한 우려의 목소리는 끊이지 않았다. 중국의 추격에 대한 두려움이었다.

한국 기업들은 살길을 찾아 나섰다. 그리고 미래 산업을 중심으로 체질을 개선하는 데 성공했다. 제조업의 진화는 한국 증시가 ‘코스피 3000시대’를 열 수 있었던 또 다른 이유다.

포트폴리오 재편

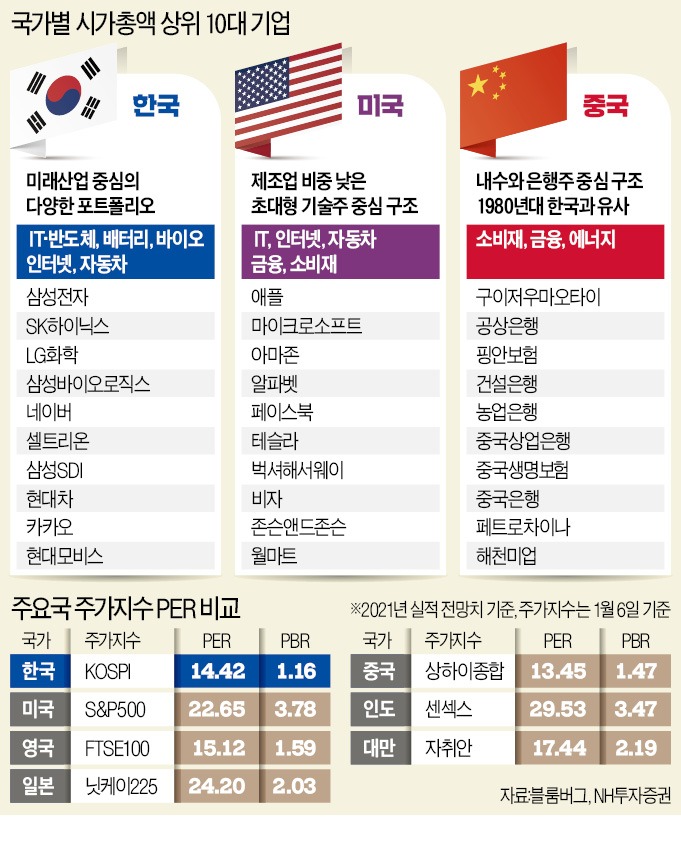

신종 코로나바이러스 감염증(코로나19) 사태를 거치며 유가증권시장 시가총액 상위종목은 크게 바뀌었다. 정보기술(IT)·반도체, 친환경차, 배터리, 바이오, 인터넷 기업으로 재편됐다. 코로나19 이후 세계에서 미래 산업으로 불리는 업종이다. 이들 중 내수 위주인 인터넷 기업을 제외한 나머지 기업은 글로벌 시장 점유율 1~2위를 다투는 경쟁력을 갖추고 있다. 이진우 메리츠증권 투자전략팀장은 “애플이 스마트폰 시대를, 테슬라가 전기차 시대를 열었듯 기술 표준을 주도하는 나라는 미국이지만 ‘산업의 대중화’ 사이클에서는 제조 강국인 한국 기업이 수혜를 보는 구조”라고 말했다.상위 10대 기업만 변한 게 아니다. 전통 제조 기업도 ‘업그레이드’에 나섰다. SK이노베이션 LG전자 포스코케미칼 등은 전기차 서플라이체인으로 변신했다. 정성한 신한BNP파리바자산운용 알파운용센터장은 “코스피지수가 그동안 박스권에 머물렀던 이유는 지수를 구성하는 시총 상위종목의 구성이 밋밋했기 때문”이라며 “포트폴리오가 미래형으로 바뀌면서 투자자는 기술주 중심의 나스닥처럼 유가증권시장에도 주가순자산비율(PBR) 1배 이상의 밸류에이션을 줄 수 있다고 판단하고 있다”고 분석했다.

해외 증시와 비교해도 독보적

다른 나라와 비교해도 한국의 포트폴리오는 독보적이다. 중국은 시총 1위 구이저우마오타이를 제외한 2~8위 기업이 은행, 보험회사다. 1980년대 한국 증시와 비슷하다. 미국은 제조업 비중이 낮고, 초대형 기술주가 상위권을 차지하고 있다. 마이크로소프트(MS) 아마존 알파벳 페이스북 등이다.일본도 변했다. 한국처럼 코로나19를 계기로 대형 은행들이 상위권에서 밀려났다. 자동화 기기를 제조하는 키엔스와 콘솔 게임 기업 닌텐도 등이 약진했다. 하지만 미래 신산업 측면에서는 도요타자동차를 빼고는 두드러진 기업이 없다는 평가다.

대만 시장은 IT·반도체에 특화돼 있다. 시총 상위 종목 중 파운드리(반도체 수탁생산) 기업인 TSMC, UMC가 각각 1, 9위를 차지하고 있다. 애플 아이폰을 생산하는 훙하이정밀공업과 모바일 애플리케이션프로세서(AP) 시장 1위인 미디어텍이 각각 2, 3위다. 반면 나머지 기업은 대부분 화학 기업으로, IT·반도체를 제외하면 다양성은 떨어진다. 이효석 SK증권 자산전략팀장은 “글로벌 밸류체인에서 한국이 지닌 ‘제조 강국’의 경쟁력이 다시 부각되는 시점”이라고 설명했다.

적정 밸류에이션은?

올해는 메모리 반도체 시황이 회복될 것이라는 기대에 유가증권시장 상장사의 실적도 사상 최고치에 육박할 것으로 전망된다. 한국 증시의 디스카운트 요인이었던 낮은 배당 성향 문제도 삼성전자가 배당을 확대하면서 해소되고 있다.이런 점을 고려할 때 한국 시장은 여전히 저평가돼 있다는 게 증권사들의 분석이다. NH투자증권에 따르면 올해 실적 전망치를 토대로 산출한 유가증권시장 주가수익비율(PER)은 14.42배, PBR은 1.16배에 불과하다. 모건스탠리캐피털인터내셔널(MSCI) 세계지수(ACWI) 기준 PER 20.31배, 신흥국지수(EM) 기준 PER 15.70배와 비교해도 여전히 저평가돼 있다.

이경수 메리츠증권 리서치센터장은 “시가총액 상위 기업의 포트폴리오가 재편된 상황에서는 그 산업 구조에 맞는 밸류에이션이 필요하다”고 했다. “바이오와 인터넷 기업이 과거 시총 상위권을 차지했던 은행과 같은 수준의 밸류에이션을 받을 수는 없기 때문”이라고 설명했다. 모건스탠리는 코스피 목표지수를 3250으로 상향 조정하며 “한국은 반도체와 전기차 밸류체인 등 ‘산업 기술의 진화’라는 측면에서 좋은 위치를 차지하고 있다”고 분석했다.

고재연/설지연/한경제 기자 yeon@hankyung.com

관련뉴스