하나금융지주는 4분기 순이익이 4113억원으로 시장 컨센서스(실적 추정치 평균) 3686억원을 다시 넘어설 것으로 예상된다. 분기 순이자마진(NIM)은 전 분기 대비 0.04%포인트 하락할 것으로 예상되지만, 대출 자산은 전 분기 대비 2.4% 불어나며 견조한 성장세를 보일 전망이다. 이에 따라 순이자이익은 전 분기 대비 약간 증가할 것으로 예상한다. 최근 증권시장 호조, 원화 강세 등으로 비이자이익 부문의 양호한 흐름도 이어질 전망이다. 원화 절상에 따라 외화환산이익을 약 1500억원으로 예상한다. 글로벌 부문이 실적의 전 분기 대비 상승률을 견인할 것이다.

지난해 4분기 주요 특이비용으로는 특별퇴직비용 약 2000억원을 꼽을 수 있다. 코로나19 영향에 대비한 대손충당금도 약 900억원으로 예상된다. 이런 선제 비용 집행은 향후 원활한 비용 관리에 기여한다는 점에서는 긍정적으로 볼 수 있다.

기준금리 인하에 따른 여신(대출) 금리 하락이 일단락되는 반면 수신(예금)의 가격이 재산정되고, 최근 시중금리가 바닥을 친 현상 등으로 올해 분기 NIM은 완만한 회복세를 보일 전망이다. 올해는 마진이 안정되고 지난해 이후 자산 증가가 효과를 내 순이자이익은 전년 대비 4.4% 증가할 것으로 예상된다. 수수료 증가세도 이어져 올해 순영업수익 전망은 양호한 편이다. 비용 부문은 지난해 적극적인 선제 비용 집행 등으로 증가율이 제한적일 것으로 여겨진다. 이에 따라 연평균 7%의 이익 증가율을 지속할 것으로 기대된다.

이익 증가 기조가 강화되는 가운데 올해 1분기 국제 금융사 건전성 규제인 바젤Ⅲ 최종안이 시행되면 자본비율 역시 1%포인트 이상 향상될 것으로 전망된다. 이익 증가와 자본비율 향상, 이에 따른 배당성향 제고 여력이 겹치면서 2021~2022년 배당수익률은 각각 7%, 8% 안팎으로 상승할 것으로 추정된다. 분기별 NIM의 개선, 중간배당 시행, 금리환경 호전, 코로나19 사태 일단락 등이 주가에 긍정적인 영향을 미칠 요인으로 전망된다.

하나금융지주는 2021년 전년 수준의 NIM을 유지하고, 3%대의 대출 증가, 전년 수준의 대손비용률 유지, 4조원 이내로 판매관리비 유지, 수수료 중심의 비이자 부문 강화 등의 경영계획을 수립했다. 이에 따라 전년 대비 이익이 늘어날 것으로 기대된다. 지난해에는 NIM 하락, 선제 비용 집행 등의 부담을 비은행계열사의 호조로 상쇄한 면이 있다. 올해는 은행의 이자이익이 호전될 전망이어서 은행과 비은행 간 유사한 이익 증가율이 나타날 전망이다.

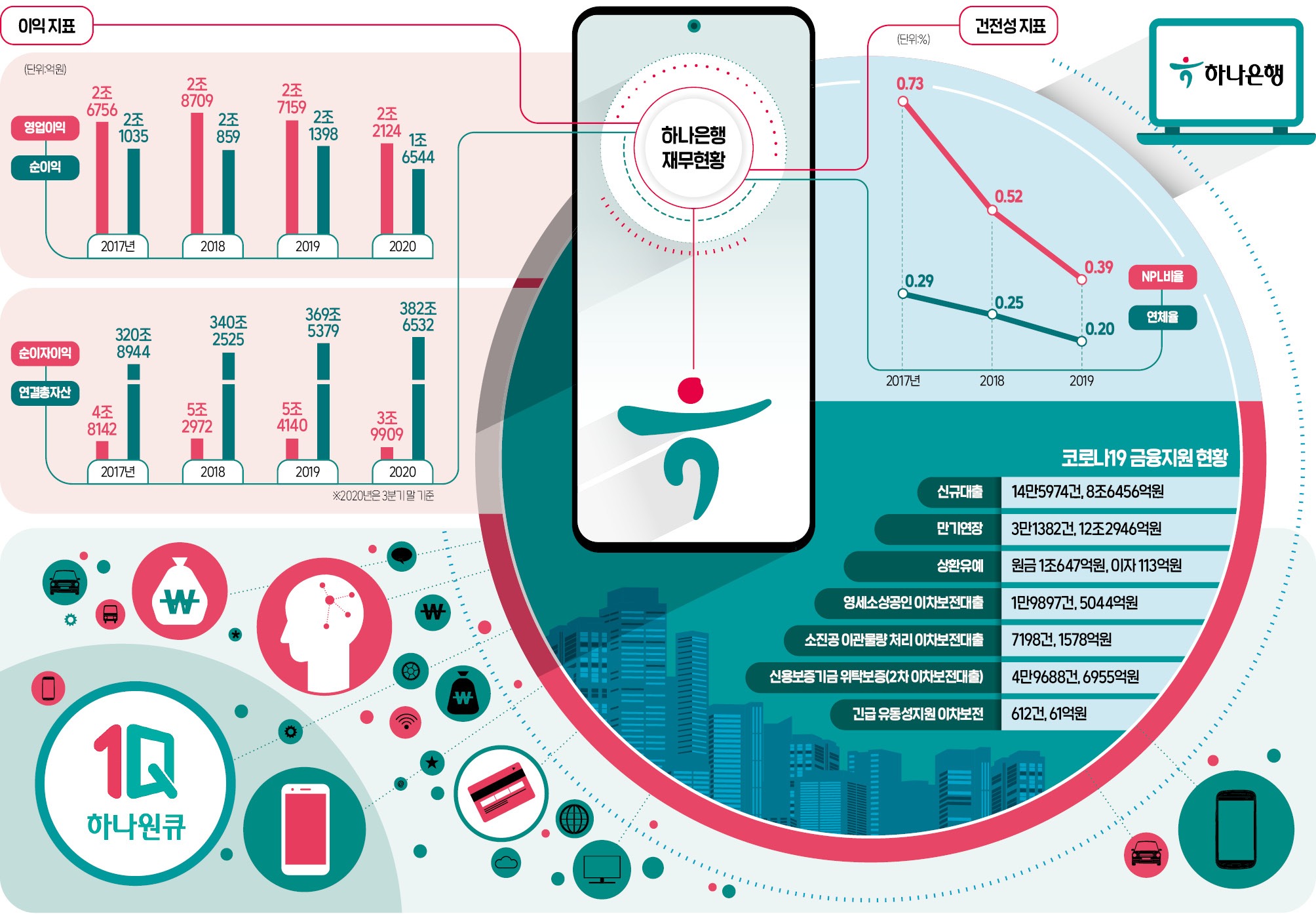

하나금융지주는 2020년 3분기까지 코로나19 선제 충당금 2200억원, 사모펀드 사태 준비금 1200억원을 적립해 잠재리스크에 선제 대비한 상태다. 정부의 코로나19 지원프로그램에 따른 이자유예대출 잔액은 원금 기준으로 4000억원 초반으로 추정돼 부담은 크지 않다고 판단한다. 이에 따라 올해 이익증가 기조가 확대될 것으로 보인다.

하나금융지주는 2020년 3분기까지 코로나19 선제 충당금 2200억원, 사모펀드 사태 준비금 1200억원을 적립해 잠재리스크에 선제 대비한 상태다. 정부의 코로나19 지원프로그램에 따른 이자유예대출 잔액은 원금 기준으로 4000억원 초반으로 추정돼 부담은 크지 않다고 판단한다. 이에 따라 올해 이익증가 기조가 확대될 것으로 보인다.

jskim@hmsec.com

지난해 4분기 주요 특이비용으로는 특별퇴직비용 약 2000억원을 꼽을 수 있다. 코로나19 영향에 대비한 대손충당금도 약 900억원으로 예상된다. 이런 선제 비용 집행은 향후 원활한 비용 관리에 기여한다는 점에서는 긍정적으로 볼 수 있다.

기준금리 인하에 따른 여신(대출) 금리 하락이 일단락되는 반면 수신(예금)의 가격이 재산정되고, 최근 시중금리가 바닥을 친 현상 등으로 올해 분기 NIM은 완만한 회복세를 보일 전망이다. 올해는 마진이 안정되고 지난해 이후 자산 증가가 효과를 내 순이자이익은 전년 대비 4.4% 증가할 것으로 예상된다. 수수료 증가세도 이어져 올해 순영업수익 전망은 양호한 편이다. 비용 부문은 지난해 적극적인 선제 비용 집행 등으로 증가율이 제한적일 것으로 여겨진다. 이에 따라 연평균 7%의 이익 증가율을 지속할 것으로 기대된다.

이익 증가 기조가 강화되는 가운데 올해 1분기 국제 금융사 건전성 규제인 바젤Ⅲ 최종안이 시행되면 자본비율 역시 1%포인트 이상 향상될 것으로 전망된다. 이익 증가와 자본비율 향상, 이에 따른 배당성향 제고 여력이 겹치면서 2021~2022년 배당수익률은 각각 7%, 8% 안팎으로 상승할 것으로 추정된다. 분기별 NIM의 개선, 중간배당 시행, 금리환경 호전, 코로나19 사태 일단락 등이 주가에 긍정적인 영향을 미칠 요인으로 전망된다.

하나금융지주는 2021년 전년 수준의 NIM을 유지하고, 3%대의 대출 증가, 전년 수준의 대손비용률 유지, 4조원 이내로 판매관리비 유지, 수수료 중심의 비이자 부문 강화 등의 경영계획을 수립했다. 이에 따라 전년 대비 이익이 늘어날 것으로 기대된다. 지난해에는 NIM 하락, 선제 비용 집행 등의 부담을 비은행계열사의 호조로 상쇄한 면이 있다. 올해는 은행의 이자이익이 호전될 전망이어서 은행과 비은행 간 유사한 이익 증가율이 나타날 전망이다.

하나금융지주는 2020년 3분기까지 코로나19 선제 충당금 2200억원, 사모펀드 사태 준비금 1200억원을 적립해 잠재리스크에 선제 대비한 상태다. 정부의 코로나19 지원프로그램에 따른 이자유예대출 잔액은 원금 기준으로 4000억원 초반으로 추정돼 부담은 크지 않다고 판단한다. 이에 따라 올해 이익증가 기조가 확대될 것으로 보인다.jskim@hmsec.com

관련뉴스