카카오뱅크가 출범 3년6개월 만에 자산 26조원, 순이익 1100억원을 돌파했다. 은행의 수익력을 나타내는 순이자마진(NIM)은 1.68%를 기록해 시중은행을 제쳤고, 수수료 부문에서도 첫 흑자를 냈다. 윤호영 카카오뱅크 대표(사진)는 “올해부터는 주력 상품인 직장인 신용대출 외에 서민들을 위한 중금리·중저신용자 대출시장을 본격 공략할 계획”이라고 강조했다.

카카오뱅크가 출범 3년6개월 만에 자산 26조원, 순이익 1100억원을 돌파했다. 은행의 수익력을 나타내는 순이자마진(NIM)은 1.68%를 기록해 시중은행을 제쳤고, 수수료 부문에서도 첫 흑자를 냈다. 윤호영 카카오뱅크 대표(사진)는 “올해부터는 주력 상품인 직장인 신용대출 외에 서민들을 위한 중금리·중저신용자 대출시장을 본격 공략할 계획”이라고 강조했다. 1년 새 8.3배 ‘폭풍성장’

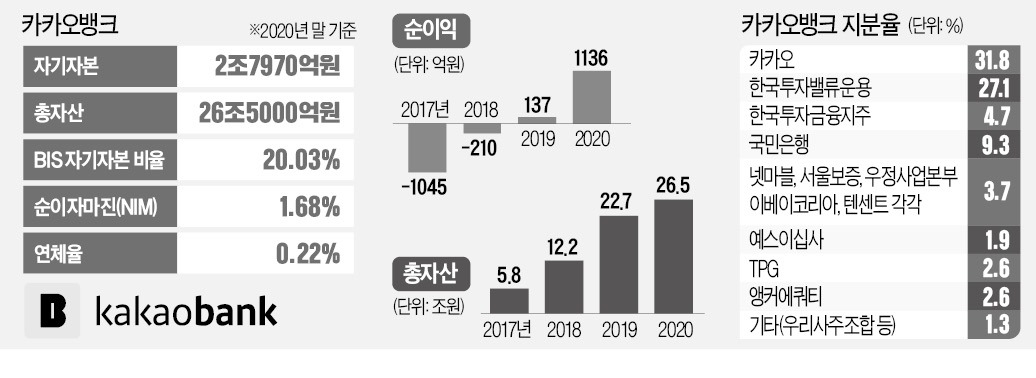

윤 대표는 2일 온라인 기자간담회를 열고 작년 실적과 올해 영업전략을 소개했다. 지난해 잠정 순이익은 1136억원으로 2019년 순이익(137억원)에 비해 8.3배 늘어났다. 대출 20조3000억원을 포함한 총자산은 26조6000억원으로 전년 대비 15% 증가했다. NIM도 1.68%를 기록했다. 지난해 3분기 4대 은행(신한 국민 하나 우리)의 NIM과 비교했을 때 0.1~0.3%포인트 정도 높았다. 카카오뱅크 관계자는 “요구불예금과 대출 등이 빠른 속도로 증가하며 순이자마진이 높아진 것으로 보고 있다”고 말했다. 순이자이익은 4080억원이었다.

적자를 지속했던 수수료 부문도 지난해 68억원의 이익을 내며 처음 흑자로 돌아섰다. 미니스톡 등 제휴 서비스를 통한 증권계좌 개설 신청, 신용카드 모집 대행, 연계 대출 등의 수익이 크게 늘었다는 설명이다.

한 시중은행 관계자는 “카카오뱅크는 출범 초기 현금자동입출금기(ATM) 수수료 무료 등 혜택을 내세우고 자체 부담한 탓에 고정적인 수수료 비용이 컸다”며 “수수료 부문이 흑자를 냈다는 건 그만큼 카카오뱅크가 고객을 확보해 확고한 플랫폼으로 정착했다는 것”이라고 해석했다. 건전성도 눈에 띄게 개선됐다. 국제결제은행(BIS) 자기자본 비율은 지난해 말 기준 20.03%였다. 지난해 3분기엔 13.45%로 금융당국의 권고치(14%)에 미치지 못했다. 그러나 지난해 12월 1조원 규모의 유상증자를 통해 자본금을 보강했다. 연체율은 0.22%를 기록했다.

직장인 대출 줄이고 중금리 대출 늘린다

올해 새 청사진은 ‘중금리·중저신용자 대출’ 확대다. 이를 위해 고소득자 대출 비중은 줄이기로 했다. 이날 직장인 신용대출과 마이너스통장(한도대출)의 최저금리도 연 0.34%포인트 인상했다. 이에 따라 신용대출 최저금리는 연 2.23%에서 연 2.70%, 마이너스통장 최저금리는 연 2.83%에서 연 3.21%로 올랐다. 지난달 22일 두 상품의 한도를 1억5000만원에서 1억원으로 낮춘 지 2주 만이다. 반면 ‘중금리 신용대출’ 금리는 최대 0.60%포인트 인하해 연 3.76~4.96%를 적용할 계획이다. 연내 개인사업자를 위한 100% 비대면 기업대출도 선보일 예정이다.카카오뱅크가 지난해 실행한 중금리 대출은 1조4000억원 규모다. 작년 말 전체 대출 잔액(20조3133억원)의 6.9%에 그쳤다. 윤 대표는 “전체 대출이 빠르게 증가하다보니 중금리 대출 비중이 시장의 기대에 미치지 못했다”며 “올해 중금리 대출 규모는 지난해보다 훨씬 커질 것”이라고 설명했다.

금융당국은 카카오뱅크에 사회초년생과 소상공인 등 중심의 영업을 할 것을 끊임없이 권고해왔다. 인터넷전문은행을 허가해준 취지에 맞게 고신용자와 저신용자 사이에 있는 중간계층(4~6등급)에 대한 자금 공급에 앞장서달라는 것이다. 카카오뱅크는 이를 위해 중저신용자와 신파일러(금융거래 이력이 부족한 사람)를 위한 새로운 신용평가시스템(CSS)을 개발 중이다. 윤 대표는 “고객의 금융 데이터와 모바일 이용자 행동 데이터, 통신 데이터 등 비금융정보를 결합해 새로운 CSS를 내놓겠다”며 “우리가 쌓아온 데이터를 통해 중금리 대출을 늘리면서도 리스크 관리를 할 수 있는 방법을 찾겠다”고 말했다.

오현아 기자 5hyun@hankyung.com

관련뉴스