동아에스티가 코로나19의 영향으로 지난해 4분기에 영업적자를 기록했다. 전문가들은 올해 실적 회복은 가능하지만, 실적보다 연구개발(R&D) 성과가 더욱 중요할 것으로 봤다.

4일 동아에스티에 따르면 회사는 작년 4분기 별도 재무제표 기준 매출 1282억원을 기록했다. 전년 동기 대비 18% 감소한 수치다. 영업손실은 155억원으로 적자전환 했다. 매출과 영업이익 모두 시장 기대치(컨센서스)에 비해 크게 낮았다.

실적 감소는 코로나19의 영향 때문이란 분석이다. 사업 부문별 매출은 전문의약품(ETC) 761억원, 수출 302억원이다. 전년 동기에 비해 각각 10.2%와 20% 줄었다. 의료기기·진단사업부 매출은 143억원으로 전년 동기 대비 40% 감소했다. 정형외과 임플란트 계약 종료 품목이 반영되면서, 의료사업부 인원 조정에 따른 인건비도 늘어난 것으로 나타났다.

허혜민 키움증권 연구원은 “고성장을 지속해오던 박카스 매출마저 코로나19 영향으로 캄보디아에서의 부진이 이어지면서 전년 동기 대비 16% 줄었다”며 “매출 부진과 인건비 상승, 경상연구개발비 증가 등으로 영업적자를 냈다”고 분석했다.

서미화 유안타증권 연구원은 “ETC 부문에서 자가개발 및 도입 신약의 매출은 늘었으나, 제네릭의약품의 경쟁 심화로 매출이 감소했다”며 “올해는 포시가 개량신약의 발매로 대사내분비 질환의 포트폴리오가 강화될 것”이라고 했다.

올해는 코로나19의 완화와 기저효과로 실적을 회복할 것으로 봤다. 다만 실적보다 R&D의 방향성 및 핵심 데이터 발표가 더욱 중요할 것이란 판단이다.

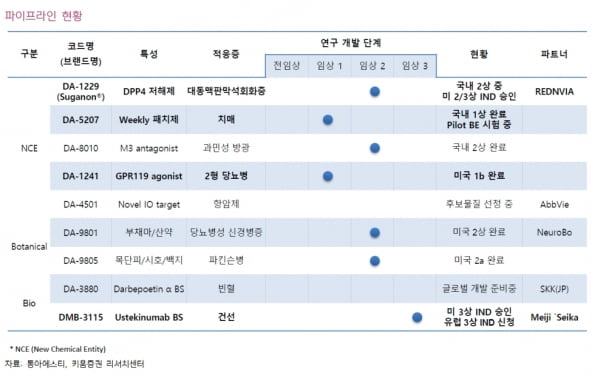

동아에스티는 올 상반기에 경구용 당뇨병 치료제 ‘DA-1241’의 미국 임상 1b상 주요결과(톱라인)를 발표할 예정이다. 오는 6월 당뇨병학회에서 발표될 것으로 보인다.

건선 치료제 ‘DMB 3115’의 글로벌 판권 이전에 대한 기대감도 드러냈다. 허 연구원은 “지난달 글로벌 3상에 진입한 스텔라라 바이오시밀러 DMB-3115는 셀트리온과 시장 양분 가능성이 있다”며 “미국과 유럽 특허 만료를 앞두고 있어 멀지 않은 시기에 수익 창출도 가능하고, 한국과 일본 외 지역에 판권에 대한 기술이전 가능성도 있다”고 설명했다.

이어 “기술이전으로 인한 단계별기술료(마일스톤)가 유입된다면 수익성 개선이 가능해 추가 목표가 상향도 가능하다”며 “R&D 성과가 나온다면 주가는 바닥을 지나 우상향할 것”으로 기대했다.

키움증권과 유안타증권은 투자의견 ‘매수’와 각각의 목표주가 13만원과 12만원을 유지했다.

김예나 기자 yena@hankyung.com

4일 동아에스티에 따르면 회사는 작년 4분기 별도 재무제표 기준 매출 1282억원을 기록했다. 전년 동기 대비 18% 감소한 수치다. 영업손실은 155억원으로 적자전환 했다. 매출과 영업이익 모두 시장 기대치(컨센서스)에 비해 크게 낮았다.

실적 감소는 코로나19의 영향 때문이란 분석이다. 사업 부문별 매출은 전문의약품(ETC) 761억원, 수출 302억원이다. 전년 동기에 비해 각각 10.2%와 20% 줄었다. 의료기기·진단사업부 매출은 143억원으로 전년 동기 대비 40% 감소했다. 정형외과 임플란트 계약 종료 품목이 반영되면서, 의료사업부 인원 조정에 따른 인건비도 늘어난 것으로 나타났다.

허혜민 키움증권 연구원은 “고성장을 지속해오던 박카스 매출마저 코로나19 영향으로 캄보디아에서의 부진이 이어지면서 전년 동기 대비 16% 줄었다”며 “매출 부진과 인건비 상승, 경상연구개발비 증가 등으로 영업적자를 냈다”고 분석했다.

서미화 유안타증권 연구원은 “ETC 부문에서 자가개발 및 도입 신약의 매출은 늘었으나, 제네릭의약품의 경쟁 심화로 매출이 감소했다”며 “올해는 포시가 개량신약의 발매로 대사내분비 질환의 포트폴리오가 강화될 것”이라고 했다.

올해는 코로나19의 완화와 기저효과로 실적을 회복할 것으로 봤다. 다만 실적보다 R&D의 방향성 및 핵심 데이터 발표가 더욱 중요할 것이란 판단이다.

동아에스티는 올 상반기에 경구용 당뇨병 치료제 ‘DA-1241’의 미국 임상 1b상 주요결과(톱라인)를 발표할 예정이다. 오는 6월 당뇨병학회에서 발표될 것으로 보인다.

건선 치료제 ‘DMB 3115’의 글로벌 판권 이전에 대한 기대감도 드러냈다. 허 연구원은 “지난달 글로벌 3상에 진입한 스텔라라 바이오시밀러 DMB-3115는 셀트리온과 시장 양분 가능성이 있다”며 “미국과 유럽 특허 만료를 앞두고 있어 멀지 않은 시기에 수익 창출도 가능하고, 한국과 일본 외 지역에 판권에 대한 기술이전 가능성도 있다”고 설명했다.

이어 “기술이전으로 인한 단계별기술료(마일스톤)가 유입된다면 수익성 개선이 가능해 추가 목표가 상향도 가능하다”며 “R&D 성과가 나온다면 주가는 바닥을 지나 우상향할 것”으로 기대했다.

키움증권과 유안타증권은 투자의견 ‘매수’와 각각의 목표주가 13만원과 12만원을 유지했다.

김예나 기자 yena@hankyung.com

관련뉴스