지난해 신종 코로나바이러스 감염증(코로나19) 상황에 처음 돌입했을 때 기업 인수합병(M&A) 시장과 투자업계에서는 대규모 구조조정 매물의 증가를 예상하는 이들이 많았다. 하지만 초기 예상과 달리 딜이 실제로 성사된 것은 많지 않았다. 사모펀드(PEF) 입장에서는 신규 투자를 하기가 어려웠던 시장이다. 기업의 가치(valuation)에 대한 시각 차가 컸기 때문이다.

지난해 신종 코로나바이러스 감염증(코로나19) 상황에 처음 돌입했을 때 기업 인수합병(M&A) 시장과 투자업계에서는 대규모 구조조정 매물의 증가를 예상하는 이들이 많았다. 하지만 초기 예상과 달리 딜이 실제로 성사된 것은 많지 않았다. 사모펀드(PEF) 입장에서는 신규 투자를 하기가 어려웠던 시장이다. 기업의 가치(valuation)에 대한 시각 차가 컸기 때문이다.1. 밸류에이션 시각 차 여전

해가 바뀐 지금도 여전히 시장은 매도자 우위 성향(sellers' market)이 유지되고 있는 것으로 보인다. 대다수 기업집단은 선제적으로 자금을 확보해 큰 유동성 이슈 없이 이 시기를 보낼 수 있었다. 사업구조 개편이 요구되던 기업들마저도 제값을 받기 위해 버티는 편을 선택하는 상황이다. 유통주식 시장이 빠른 회복 수준을 넘어 코스피 지수 3000을 돌파하는 초 강세를 보인 것은 시장의 유동성에 더해 지난 20년간 수차례 경험한 위기에서 학습된 '패닉 콘트롤'이 작동했다고 해석할 수 있다.

2. 돈이 일하게 해야 한다는 압박 느끼는 PEF들

그렇다면 PEF 운용사는 어떻게 해야 할까? 지금은 때가 좋지 않으니 최적의 가격과 시점을 기다려야 할까? 모든 PEF 운용사들은 그렇게 하고 싶은 바람이 있을 것이다. 그러나 투자자(LP)가 약정한 자금에는 관리보수가 붙는다. 또 펀드의 자금을 집행하는 시기(투자 초기)와 자금을 회수하는 시기(투자 후기)가 다르기 때문에 펀드의 현금흐름에는 이른바 'J 커브'가 발생한다. J 커브를 완화하기 위하여 운용사들은 부지런히 투자 건을 발굴하고 위기 상황에서도 새로운 투자 논거를 세워서 자금을 집행하려는 의무와 압박이 존재한다. 약정한 자금이 가급적 빨리 투입돼서 그 돈이 스스로 일하게(make equity sweat) 해야 한다는 얘기다.

3. 통상적 구조조정 투자전략을 넘어서야

코로나19와 같은 특수 상황에서 통상적인 구조조정 투자전략으로 이뤄지는 딜들도 있다. 비행기가 뜨지 못하는 상황에서 대한항공의 기내식 및 기내면세품 사업부을 사서 항공사 운항 재개를 기다린다거나, CJ CGV가 추진하는 제3자 배정 유상증자에 참여하여 영화관에 다시 사람들이 들기를 기다리는 것이 이런 통상적인 투자전략에 해당한다. 그러나 역대급 드라이 파우더(LP에게 출자 약정을 받았으나 아직 소진하지 못한 금액)를 장전한 PEF 운용사들이 지금 적극 고려할 수 있는 유효한 투자 전략 중 한 가지는 포트폴리오 볼트온(bolt-on) 전략이다.

4. '1+1=3' 기대하는 볼트온 전략

포트폴리오 볼트온 전략은 이미 인수한 피투자기업에 동종업체 혹은 연관 업체를 추가 인수하도록 하여 적극적인 시너지를 창출하는 투자전략이다. 1 더하기 1은 2가 아니라 3 혹은 그 이상이 될 수 있다고 보는 것이다.

지금 볼트온 전략을 써야 하는 이유로 크게 3가지를 꼽을 수 있다.

첫째, 탐색 비용과 시간을 줄일 수 있다. 이미 영위하고 있는 업에 대한 추가투자이기에 업의 본질에 대한 이해도가 높을 뿐만 아니라, 인수후보들에 대한 사전지식도 있고, 인적 네크워크를 활용하기도 용이하다. 결국, 딜 발굴의 탐색비용을 상당히 낮출 수 있을 뿐만 아니라, 빠른 속도로 딜을 진행하는 것이 가능하다.

둘째, 높은 협상력을 가질 수 있다. 코로나 같은 비상상황이 사후적으로 해당 업의 본질에 어떤 영향을 미칠 것인지에 대한 PEF운용사의 전문적인 관점은 매각 측과의 가격협상에서 상대적으로 유리할 수 있다. 단순히 FI가 인수제의를 할 때보다 사업상 시너지 등 매각 측에 어필할 수 있는 요소가 많은 부분 또한 협상력을 제고할 수 있는 요소다.

셋째, 리스크를 관리하기 용이하다. 상대적으로 익숙한 업종이기에 신규투자보다 리스크는 낮고, PEF운용인력의 M&A역량과 포트폴리오 경영진의 업력을 활용할 수 있기에 코로나와 같은 특수상황에서 회복기에 훨씬 높은 탄력을 발휘 할 수 있을 것으로 기대된다.

더불어 볼트온을 위해 피투자기업의 여유현금 또는 현금흐름을 활용한 인수금융을 활용할 수도 있기에 PEF운용사는 투자원금을 아끼는 효과까지 누릴 수 있다.

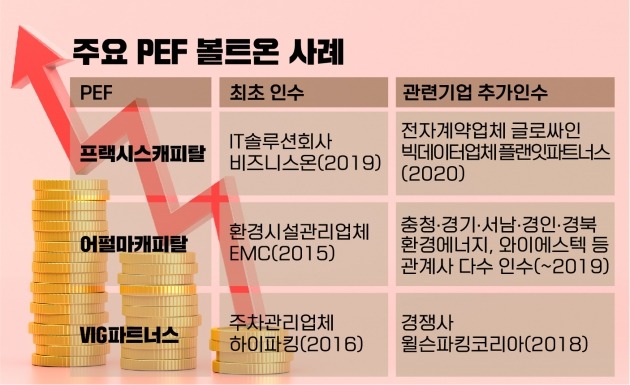

5. 주요 PEF의 볼트온 사례

볼트온의 투자유형은 기업이 M&A를 하는 그것과 크게 다르지 않다. VIG파트너스는 2016년 주차장관리업체 하이파킹을 인수한 뒤 직접 경쟁회사인 윌슨파킹코리아 볼트온 인수를 통해 시장지배력을 더욱 강화했다. 2020년 성공적인 엑시트로 빛났던 어펄마캐피탈의 EMC(환경관리회사)의 경우 지난 7~8여년에 걸쳐 폐기물 업체들을 차곡차곡 사모아서 상각 전 영업이익(EBITDA) 1000억에 육박하는 우량기업으로 키워냈다.

최근 PEF들의 볼트온 전략은 이익성장(EBITDA growth) 이라는 기본목표 뿐 아니라, 피투자기업의 제품/서비스 다변화, 고객세그먼트 확장, 신지역 진출 등 장기 성장잠재력을 제고하고, 이에 따른 엑시트 멀티플(EBIDTA 대비 기업가치를 계산할 때 적용하는 배율)을 높이는 형태로 진화하고 있다(multiple expansion).

필자가 일하고 있는 프랙시스캐피탈도 다양한 볼트온 사례를 가지고 있다. 작년엔 3개의 포트폴리오 기업이 총 8건의 볼트온을 실행했다. IT 엔터프라이즈 솔루션 회사인 비즈니스온의 경우, 기존 400만 기업고객 대상으로 제품·서비스 교차판매 차원에서 전자계약업체인 글로싸인을, 지난 10년 동안 쌓아온 데이터자산의 효과적인 사업화를 위해 국내 선도 빅데이터 역량을 보유한 플랜잇파트너스를 인수했다.

또 국내 C2C 중고거래 플랫폼 기업인 번개장터는 핵심 카테고리의 전문성 강화를 위해 국내 대표 스니커즈 커뮤니티 ‘풋셀(footsell)’을 포함한 5개의 수직계열 관계 회사들(버티컬)을 인수하기도 했다.

6. 처음부터 볼트온 계획? 'NO'

볼트온 투자에서 유의사항을 한가지만 말해야 한다면, 최초 기업의 투자시점부터 ‘볼트온 전략을 꼭 쓰겠다’고 생각해선 안 된다는 것이다. 볼트온을 하겠다는 것 자체가 필수 가정이 되어서는 안된다는 뜻이다. 특히 볼트온 후보기업의 수가 적다면, 성사확률은 그 만큼 낮아진다. 물건이 귀해지면 가격이 올라가듯이 전략이 노출되면 협상력이 떨어지게 마련이다.

필자에게는 삼고초려가 아니라 열 번을 청해도 안 만나주는 동종업체 사장님도 계신다. 만약에 꼭 볼트온을 계획하는 투자건이 있다면, 처음부터 그 회사를 포함해서 동시에 인수를 추진하는 것을 권해드린다.

2021년 새해는 왔지만, 코로나19 현실은 크게 바뀐 것이 없다. 볼트온 투자는 이런 가운데 각 PEF운용사들이 실력을 발휘할 수 있는 하나의 무기로 자리잡았다. 볼트온 투자 흐름이 올해 어떻게 전개될 것인지 주목해보시면 좋겠다는 말씀으로 오늘의 PEF썰전을 마무리하고 싶다.

관련뉴스