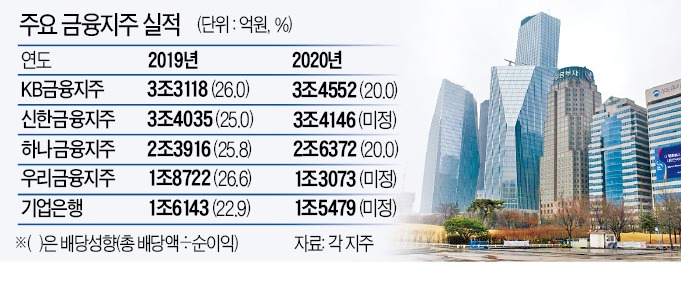

신한금융그룹이 지난해 3조원을 웃도는 순이익을 내면서 역대 최고 기록을 경신했다. 그러나 2018년부터 2년간 지켜오던 ‘리딩 금융그룹’ 왕좌(순이익 1위)를 KB금융에 내주게 됐다. 신한금융은 통상 연말 실적 발표 때 발표했던 배당 규모를 이번에는 내놓지 않았다. 금융당국이 ‘배당을 자제하라’고 압박한 가운데 주주환원 전략에 대한 고심이 깊어지고 있다는 분석이 나온다.

KB금융과 신한금융은 ‘순이익 1위’ 자리를 놓고 앞서거니 뒤서거니 하고 있다. 줄곧 KB금융이 앞서다가 2018년과 2019년엔 신한이 KB를 제쳤다. 신한금융 관계자는 “불가피한 비용을 제외하면 4분기에만 9000억원대의 순이익을 올린 것”이라고 설명했다.

주력 계열사인 신한은행의 2020년 순이익은 2조778억원으로 전년보다 10.8%줄었다. 비은행 자회사들의 명암은 엇갈렸다. 신한카드의 순이익은 6065억원을 기록해 전년(5088억원)보다 19.2% 늘었고, 사모펀드 사태의 중심에 있는 신한금융투자는 29.9% 줄어든 1548억원을 기록했다. KB금융 계열 KB증권은 2020년 4256억원의 순이익을 기록해 전년 대비 65% 늘었다고 전날 발표했다. 금융권 관계자는 “계열 증권사가 사모펀드 사태에 연루돼 있는지 여부가 KB와 신한의 희비를 갈랐다”고 평가했다.

우리금융지주의 지난해 순이익은 전년 대비 30.2% 감소한 1조3073억원이었다. 4대 금융지주 중 유일하게 실적이 악화됐다. 충당금을 전년(3742억원)의 두 배가 넘는 7844억원을 쌓았고, 증권 등 비은행 부문이 타 지주 대비 약하다는 점이 악재로 작용했다. 기업은행의 순이익은 1조5479억원으로 전년(1조6143억원)보다 소폭 줄었다. 이익 규모에서는 우리금융을 웃돌았다.

아직 배당 규모를 결정하지 못한 신한금융과 우리금융, 기업은행은 주주총회 소집 공시 전에 배당 규모를 확정할 계획이라고 설명했다. 금융권 관계자는 “금융지주 대부분이 코로나19 와중에도 비교적 나쁘지 않은 실적을 냈다”며 “배당 규모를 놓고 주주들과 금융당국 양측의 눈치를 볼 수밖에 없는 처지가 됐다”고 설명했다.

김대훈/정소람 기자 daepun@hankyung.com

사모펀드 사태에 KB ‘웃고’ 신한 ‘울고’

신한금융지주는 지난해 4분기 4644억원, 연간으로는 3조4146억원의 순이익을 냈다고 5일 발표했다. 2019년보다 111억원 늘어난 사상 최대 규모다. 3년 연속 3조원을 넘겼다. 하지만 전날 실적을 발표한 KB금융지주(3조4552억원)보다는 406억원 뒤졌다. 코로나19와 관련된 추가 충당금 1873억원과 사모펀드 환매중단 사태 충당금 2675억원, 희망퇴직 비용 924억원 등 일회성 비용이 반영됐기 때문이다.KB금융과 신한금융은 ‘순이익 1위’ 자리를 놓고 앞서거니 뒤서거니 하고 있다. 줄곧 KB금융이 앞서다가 2018년과 2019년엔 신한이 KB를 제쳤다. 신한금융 관계자는 “불가피한 비용을 제외하면 4분기에만 9000억원대의 순이익을 올린 것”이라고 설명했다.

주력 계열사인 신한은행의 2020년 순이익은 2조778억원으로 전년보다 10.8%줄었다. 비은행 자회사들의 명암은 엇갈렸다. 신한카드의 순이익은 6065억원을 기록해 전년(5088억원)보다 19.2% 늘었고, 사모펀드 사태의 중심에 있는 신한금융투자는 29.9% 줄어든 1548억원을 기록했다. KB금융 계열 KB증권은 2020년 4256억원의 순이익을 기록해 전년 대비 65% 늘었다고 전날 발표했다. 금융권 관계자는 “계열 증권사가 사모펀드 사태에 연루돼 있는지 여부가 KB와 신한의 희비를 갈랐다”고 평가했다.

하나·기업 ‘선방’, 우리금융은 30% 감소

하나금융지주는 지난해 2조6372억원의 순이익을 올렸다. 2019년 대비 10.3% 늘어난 역대 최대 규모다. 실적 선방은 비은행 계열사가 이끌었다. 하나은행의 순이익은 2조101억원으로 전년보다 6.1% 줄었지만, 하나금융투자가 증시 호황과 투자은행(IB) 수익 증가에 힘입어 전년 대비 46.6% 늘어난 4109억원의 ‘깜짝실적’을 올렸다. 하나캐피탈(1772억원, 전년 대비 64.5% 증가)과 하나카드(1545억원, 174.4% 증가)의 성장세도 돋보였다. 하나금융은 주당 1350원의 배당(중간배당금 포함 시 1850원)을 결의해 금융당국 권고치(배당성향 20%)를 맞췄다. 전년도 배당 성향은 26%였다.우리금융지주의 지난해 순이익은 전년 대비 30.2% 감소한 1조3073억원이었다. 4대 금융지주 중 유일하게 실적이 악화됐다. 충당금을 전년(3742억원)의 두 배가 넘는 7844억원을 쌓았고, 증권 등 비은행 부문이 타 지주 대비 약하다는 점이 악재로 작용했다. 기업은행의 순이익은 1조5479억원으로 전년(1조6143억원)보다 소폭 줄었다. 이익 규모에서는 우리금융을 웃돌았다.

아직 배당 규모를 결정하지 못한 신한금융과 우리금융, 기업은행은 주주총회 소집 공시 전에 배당 규모를 확정할 계획이라고 설명했다. 금융권 관계자는 “금융지주 대부분이 코로나19 와중에도 비교적 나쁘지 않은 실적을 냈다”며 “배당 규모를 놓고 주주들과 금융당국 양측의 눈치를 볼 수밖에 없는 처지가 됐다”고 설명했다.

김대훈/정소람 기자 daepun@hankyung.com

관련뉴스