유진투자증권은 15일 한독에 대해 올해는 의약품 후보물질(파이프라인)에 주목할 만하다며 투자의견 '매수'와 목표주가 4만5000원을 유지했다.

한독의 작년 4분기 별도 재무제표 기준 매출과 영업이익은 각각 1310억원과 47억원이었다. 의약품 부문은 선방했으나, 건기식이 포함된 기타매출은 코로나19로 예상보다 부진했다는 설명이다. 법인세 부과액 65억원의 대부분은 국세청 세무조사에 따른 일회성 비용이라고 봤다.

한병화 연구원은 "4분기는 예상보다 부진했지만, 2020년 연간 실적은 제약업체들 중 상대적으로 양호했다"며 "매출과 영업이익이 6%대 성장을 기록했다"고 말했다. 2021년 매출과 영업이익은 각각 5196억원과 354억원으로 전년 대비 5%와 16% 증가할 것으로 추정했다.

당뇨병 치료제 테넬리아와 아마릴이 약 800억~900억원대의 매출을 이끌고, 적응증이 확대된 솔리리스도 10% 이상 성장할 것으로 봤다. 엑셀론(치매치료제) 트리렙탈(항전간제) 등 지난해 도입약품의 성장도 이어질 것이란 예상이다. 코로나19의 약화로 하반기로 갈

수록 일반의약품(OTC) 매출도 작년 역성장에서 올해 성장세로 전환할 것으로 전망했다.

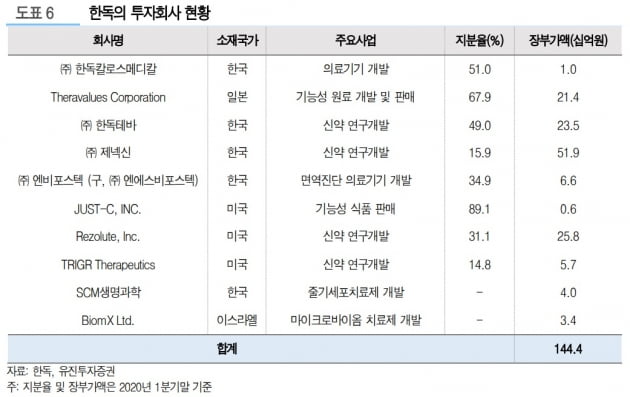

한독은 'Pan-TRK' 저해 항암신약(HL5101, 국내 임상 1 상 진행 중), 지속형 성장호르몬(HL2356, 미국 FDA 3상 준비, 중국 3상 승인)을 각각 CMG제약 및 제넥신과 개발하고 있다. 자회사 레졸루트의 선천성 고인슐린혈증 치료제(RZ358, 미국·유럽 임상 2상), 경구용 황반부종 치료제(RZ402, 미국 임상 1상 개시)와 한독칼로스메디칼의 저항성 고혈압 치료 의료기기도 주목할 만하다는 판단이다.

한 연구원은 "본업의 이익 정상화와 오픈이노베이션 효과로 인한 투자자산의 가치 상승에도, 2021년 실적 기준 한독의 주가순자산비율(PBR)은 1.0배 수준에 불과하다"며 "중견 제약사 중 가장 저평가된 상태"라고 했다.

한민수 기자 hms@hankyung.com

한독의 작년 4분기 별도 재무제표 기준 매출과 영업이익은 각각 1310억원과 47억원이었다. 의약품 부문은 선방했으나, 건기식이 포함된 기타매출은 코로나19로 예상보다 부진했다는 설명이다. 법인세 부과액 65억원의 대부분은 국세청 세무조사에 따른 일회성 비용이라고 봤다.

한병화 연구원은 "4분기는 예상보다 부진했지만, 2020년 연간 실적은 제약업체들 중 상대적으로 양호했다"며 "매출과 영업이익이 6%대 성장을 기록했다"고 말했다. 2021년 매출과 영업이익은 각각 5196억원과 354억원으로 전년 대비 5%와 16% 증가할 것으로 추정했다.

당뇨병 치료제 테넬리아와 아마릴이 약 800억~900억원대의 매출을 이끌고, 적응증이 확대된 솔리리스도 10% 이상 성장할 것으로 봤다. 엑셀론(치매치료제) 트리렙탈(항전간제) 등 지난해 도입약품의 성장도 이어질 것이란 예상이다. 코로나19의 약화로 하반기로 갈

수록 일반의약품(OTC) 매출도 작년 역성장에서 올해 성장세로 전환할 것으로 전망했다.

한독은 'Pan-TRK' 저해 항암신약(HL5101, 국내 임상 1 상 진행 중), 지속형 성장호르몬(HL2356, 미국 FDA 3상 준비, 중국 3상 승인)을 각각 CMG제약 및 제넥신과 개발하고 있다. 자회사 레졸루트의 선천성 고인슐린혈증 치료제(RZ358, 미국·유럽 임상 2상), 경구용 황반부종 치료제(RZ402, 미국 임상 1상 개시)와 한독칼로스메디칼의 저항성 고혈압 치료 의료기기도 주목할 만하다는 판단이다.

한 연구원은 "본업의 이익 정상화와 오픈이노베이션 효과로 인한 투자자산의 가치 상승에도, 2021년 실적 기준 한독의 주가순자산비율(PBR)은 1.0배 수준에 불과하다"며 "중견 제약사 중 가장 저평가된 상태"라고 했다.

한민수 기자 hms@hankyung.com

관련뉴스