주요 기업들의 자사주 매입 소식이 잇따르고 있다. 자사주를 매입하면 주가를 부양할 수 있고 경영권을 안정시킬 뿐만 아니라 향후 자금조달에도 쓸 수 있어 활용도가 크기 때문이다. 지난해 신종 코로나바이러스 감염증(코로나19) 사태로 증시가 폭락한 뒤 역대 가장 많은 기업들이 자사주 매입에 뛰어들어 적지 않은 이익을 챙기기도 했다. 다만 올해도 작년 만큼의 자사주 취득이 계속될 지는 미지수다. 이미 주가가 많이 오른 데다 시장 금리가 상승하고 있어 기업 최고재무책임자(CFO)들의 셈법이 복잡해졌다.

코스피 3000포인트에도 자사주 취득

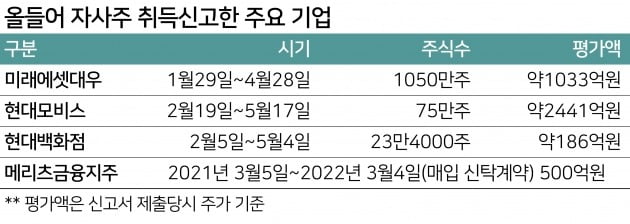

14일 한국거래소에 따르면 이달 들어 메리츠금융지주와 메리츠화재, 네오위즈 등 13개 기업이 자사주를 취득하겠다고 신고했다. 지난달에도 현대모비스가 '주가 안정화를 통한 주주가치 제고'를 목적으로 2441억원 규모 자사주 취득 신고서를 내고 장내에서 주식을 사모으고 있다. 현대모비스는 주가 부양 효과를 높이기 위해 매입한 주식 중 625억원 어치는 즉시 소각하기로 했다. 현대해상(207억원), 현대백화점(186억원) 미래에셋생명(11억6000만원) 등도 자사주 매입에 나섰다. 미래에셋대우도 지난 1월 약 1033억원을 들여 자사주 1050만주 매입신고를 내고 장내매수를 진행 중이다.

이 같은 분위기는 지난해부터 시작됐다. 작년 상장기업들의 자사주 매입 신고 건수는 545건에 달했다. 유가증권시장 기업만 총 229건으로 자사주 매입이 규제가 대거 완화된 2012년 이후 역대 최고치를 기록했다. 지난해 전세계적 증시 반등, 시중 유동성 유입과 맞물려 자사주 매입을 발표한 기업들의 주가는 대부분 상승했다. 포스코는 작년 봄 증시 폭락 시기 9904억원 규모 자사주를 매입했는데, 현재까지 주가가 36%가량 올랐다. SK이노베이션도 4952억원에 매입한 자사주 462만주의 가치가 현재 1조1000억원 이상으로 뛰었다.

주가 올려 회사와 주주 모두 이득

자사주 매입을 하는 주된 이유는 주가 방어와 이익의 주주환원이다. 특별한 사정이 없다면 기업은 배당가능 이익이 있어야 자사주를 매입할 수 있다. 자사주 매입 발표가 나면 주가 상승을 기대한 투자자들이 유입되고 유통주식 수가 줄어 보통은 주가가 오른다. 자사주를 매입한 뒤 소각하면 자기자본이 줄어 자기자본수익률(ROE)과 주당순이익(EPS)도 증가한다.

삼성전자는 2016년과 2017년에 걸쳐 각각 7조1300여억원과 9조2200여억원을 투입해 자사주를 사들여 모두 소각하는 등 대규모 주주 환원 조치를 실시했다. 이 같은 조치가 단기간에 주가에 반영되지 않았다. 그러나 지난해 코스피지수 상승과 반도체 활황에 힙입어 당시 4만원대이던 주식이 현재 8만원대까지 올랐다.

현금배당 대신 자사주를 매입할 경우 실적 하락에 대비하기도 좋다. 자사주 매입을 줄이는 것은 배당을 삭감 보다 저항이 덜하고, 주가에도 악영향이 덜하다. 자사주를 활용해 전환사채(EB)를발행할 수도 있다. 지난해 KB금융지주는 칼라일에 2400억원 규모의 0% 이자율 EB를 발행했다. 카카오도 작년 제로금리로 3억달러(약 3395억원) 규모 외화 EB를 발행했다. 대기업 뿐 아니라 삼화페인트공업과 코스닥 상장사 한컴위드 등 중견·중소기업들도 최근 자사주를 활용한 EB로 자금을 조달했다.

M&A인수대금과 직원 성과급도 주식으로

자사주를 임직원들에게 성과급 등 인센티브를 주는 데도 활용할 수 있다. 과거엔 소수에게 스톡옵션(주식매수선택권)을 주는 정도였으나 최근 범위가 넓어졌다. 카카오는 지난달 8일 전체 임직원들에게 10주씩 성과급으로 지급하겠다고 밝혔다. SK텔레콤도 지난해 성과급을 직원들의 선택에 따라 자사주로 지급하는 방안을 도입했다.

기업 인수합병(M&A)과 전략적 제휴에도 자사주를 활용한다. 네이버는 지난 1월 웹소설 플랫폼인 캐나다의 왓패드 주식 전부를 6532억원에 취득하면서 인수 대금을 왓패드 기존 주주의 선택에 따라 네이버 자사주도 지급하기로 했다. 지난해 10월에도 네이버는 CJ대한통운과 제휴하며 자사주를 활용해 3000억원 규모 지분을 교환했고, CJ ENM, 스튜디오드래곤 등과 제휴하며 지분 교환을 했다.

자사주 매입 시점과 주변상황 고려해야

자사주 취득은 여유자금을 활용하는 유용한 방법 중 하나지만, 매입 시점을 잘 선택해야 한다. 주가가 고평가된 상황에서 자사주 매입은 큰 효용이 없기 때문이다. 같은 업종 경쟁사에 비해 주가가 저평가됐다고 판단될 때 자사주를 매입해야 효과를 극대화할 수 있다는 얘기다.

자사주 매입이 투자자들에게 잘못된 신호를 보낼 수도 있다. 일부 업종 기업의 경우 실물경기가 활황일 때 자사주 매입하는 것은 '기업이 투자처를 찾지 못했다'는 뜻으로도 받아들여질 수 있다. 대기업 계열사는 지배구조 개편을 앞두고 특정인이나 특정 계열사에 유리한 상황을 만들기 위한 것이라는 오해를 살 수도 있다. 조승빈 대신증권 리서치팀장은 "기업이 매입한 자사주를 소각하지 않고 특정인이나 사모펀드(PEF) 등에 넘기는 경우엔 지배구조나 재무에 이상이 생겼다는 징후로 비춰질 수 있다"고 지적했다.

자사수 매입이 정치적 논란의 빌미가 되기도 한다. 포스코는 지난해 주가가 폭락했을 때 임직원들이 앞장서서 주식을 샀다. 이후 회사 차원의 자사주 매입 발표가 나오고 주가가 반등해 이익을 얻자 시민단체들은 '내부정보를 이용한 것 아니냐'며 임직원들을 검찰에 고발하기도 했다.

자사주를 취득하면 재무제표상의 부채비율이 높아진다는 점도 고려해야한다. 자사주를 소각하지 않더라도 자기자본이 자사주만큼 마이너스로 반영되기 때문이다. 유동성이 줄어드는 경우 자사주가 짐이 될 수도 있다.

이현일 기자 hiuneal@hankyung.com

코스피 3000포인트에도 자사주 취득

14일 한국거래소에 따르면 이달 들어 메리츠금융지주와 메리츠화재, 네오위즈 등 13개 기업이 자사주를 취득하겠다고 신고했다. 지난달에도 현대모비스가 '주가 안정화를 통한 주주가치 제고'를 목적으로 2441억원 규모 자사주 취득 신고서를 내고 장내에서 주식을 사모으고 있다. 현대모비스는 주가 부양 효과를 높이기 위해 매입한 주식 중 625억원 어치는 즉시 소각하기로 했다. 현대해상(207억원), 현대백화점(186억원) 미래에셋생명(11억6000만원) 등도 자사주 매입에 나섰다. 미래에셋대우도 지난 1월 약 1033억원을 들여 자사주 1050만주 매입신고를 내고 장내매수를 진행 중이다.

이 같은 분위기는 지난해부터 시작됐다. 작년 상장기업들의 자사주 매입 신고 건수는 545건에 달했다. 유가증권시장 기업만 총 229건으로 자사주 매입이 규제가 대거 완화된 2012년 이후 역대 최고치를 기록했다. 지난해 전세계적 증시 반등, 시중 유동성 유입과 맞물려 자사주 매입을 발표한 기업들의 주가는 대부분 상승했다. 포스코는 작년 봄 증시 폭락 시기 9904억원 규모 자사주를 매입했는데, 현재까지 주가가 36%가량 올랐다. SK이노베이션도 4952억원에 매입한 자사주 462만주의 가치가 현재 1조1000억원 이상으로 뛰었다.

주가 올려 회사와 주주 모두 이득

자사주 매입을 하는 주된 이유는 주가 방어와 이익의 주주환원이다. 특별한 사정이 없다면 기업은 배당가능 이익이 있어야 자사주를 매입할 수 있다. 자사주 매입 발표가 나면 주가 상승을 기대한 투자자들이 유입되고 유통주식 수가 줄어 보통은 주가가 오른다. 자사주를 매입한 뒤 소각하면 자기자본이 줄어 자기자본수익률(ROE)과 주당순이익(EPS)도 증가한다.

삼성전자는 2016년과 2017년에 걸쳐 각각 7조1300여억원과 9조2200여억원을 투입해 자사주를 사들여 모두 소각하는 등 대규모 주주 환원 조치를 실시했다. 이 같은 조치가 단기간에 주가에 반영되지 않았다. 그러나 지난해 코스피지수 상승과 반도체 활황에 힙입어 당시 4만원대이던 주식이 현재 8만원대까지 올랐다.

현금배당 대신 자사주를 매입할 경우 실적 하락에 대비하기도 좋다. 자사주 매입을 줄이는 것은 배당을 삭감 보다 저항이 덜하고, 주가에도 악영향이 덜하다. 자사주를 활용해 전환사채(EB)를발행할 수도 있다. 지난해 KB금융지주는 칼라일에 2400억원 규모의 0% 이자율 EB를 발행했다. 카카오도 작년 제로금리로 3억달러(약 3395억원) 규모 외화 EB를 발행했다. 대기업 뿐 아니라 삼화페인트공업과 코스닥 상장사 한컴위드 등 중견·중소기업들도 최근 자사주를 활용한 EB로 자금을 조달했다.

M&A인수대금과 직원 성과급도 주식으로

자사주를 임직원들에게 성과급 등 인센티브를 주는 데도 활용할 수 있다. 과거엔 소수에게 스톡옵션(주식매수선택권)을 주는 정도였으나 최근 범위가 넓어졌다. 카카오는 지난달 8일 전체 임직원들에게 10주씩 성과급으로 지급하겠다고 밝혔다. SK텔레콤도 지난해 성과급을 직원들의 선택에 따라 자사주로 지급하는 방안을 도입했다.

기업 인수합병(M&A)과 전략적 제휴에도 자사주를 활용한다. 네이버는 지난 1월 웹소설 플랫폼인 캐나다의 왓패드 주식 전부를 6532억원에 취득하면서 인수 대금을 왓패드 기존 주주의 선택에 따라 네이버 자사주도 지급하기로 했다. 지난해 10월에도 네이버는 CJ대한통운과 제휴하며 자사주를 활용해 3000억원 규모 지분을 교환했고, CJ ENM, 스튜디오드래곤 등과 제휴하며 지분 교환을 했다.

자사주 매입 시점과 주변상황 고려해야

자사주 취득은 여유자금을 활용하는 유용한 방법 중 하나지만, 매입 시점을 잘 선택해야 한다. 주가가 고평가된 상황에서 자사주 매입은 큰 효용이 없기 때문이다. 같은 업종 경쟁사에 비해 주가가 저평가됐다고 판단될 때 자사주를 매입해야 효과를 극대화할 수 있다는 얘기다.

자사주 매입이 투자자들에게 잘못된 신호를 보낼 수도 있다. 일부 업종 기업의 경우 실물경기가 활황일 때 자사주 매입하는 것은 '기업이 투자처를 찾지 못했다'는 뜻으로도 받아들여질 수 있다. 대기업 계열사는 지배구조 개편을 앞두고 특정인이나 특정 계열사에 유리한 상황을 만들기 위한 것이라는 오해를 살 수도 있다. 조승빈 대신증권 리서치팀장은 "기업이 매입한 자사주를 소각하지 않고 특정인이나 사모펀드(PEF) 등에 넘기는 경우엔 지배구조나 재무에 이상이 생겼다는 징후로 비춰질 수 있다"고 지적했다.

자사수 매입이 정치적 논란의 빌미가 되기도 한다. 포스코는 지난해 주가가 폭락했을 때 임직원들이 앞장서서 주식을 샀다. 이후 회사 차원의 자사주 매입 발표가 나오고 주가가 반등해 이익을 얻자 시민단체들은 '내부정보를 이용한 것 아니냐'며 임직원들을 검찰에 고발하기도 했다.

자사주를 취득하면 재무제표상의 부채비율이 높아진다는 점도 고려해야한다. 자사주를 소각하지 않더라도 자기자본이 자사주만큼 마이너스로 반영되기 때문이다. 유동성이 줄어드는 경우 자사주가 짐이 될 수도 있다.

이현일 기자 hiuneal@hankyung.com

관련뉴스